Система муниципальных финансов и управление ею

Глубокое изучение муниципальных финансов является предметом отдельной учебной дисциплины. В настоящем разделе внимание уделено вопросам управления муниципальными финансами в общей системе муниципального управления.

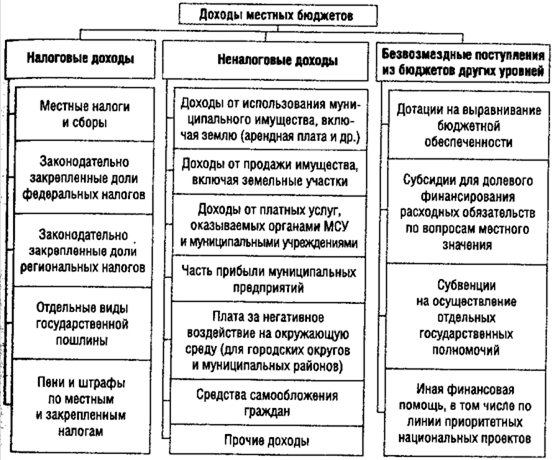

Доходы местных бюджетов (рисунок 4.2) классифицируются по различным признакам:

- налоговые и неналоговые;

- собранные на территории муниципального образования и полученные от других уровней бюджетной системы в порядке бюджетного регулирования;

- предназначенные для решения вопросов местного значения и полученные от государства целевым назначением для выполнения отдельных государственных полномочий;

- принадлежащие муниципальному образованию и заёмные.

Для обеспечения единой методологии и сопоставимости показателей бюджетов всех уровней в Российской Федерации введена единая бюджетная классификация, установленная БК РФ. Органы местного самоуправления (как и органы законодательной власти субъектов Российской Федерации) вправе производить дальнейшую детализацию объектов бюджетной классификации, не нарушая общих принципов построения и единства бюджетной классификации РФ.

В настоящее время доходная база местных бюджетов явно недостаточна. Местными налогами являются только налог на имущество физических лиц и земельный налог. Поэтому в большинстве МО более половины, а в сельских МО более 80-90% доходов местных бюджетов формируются за счёт поступлений из бюджетов других уровней.

Закон № 131-ФЗ предоставляет органам местного самоуправления значительную самостоятельность в определении направлений расходов местных бюджетов, с учётом закреплённых за каждым типом МО вопросов местного значения. Для характеристики бюджетных расходов всех уровней публичной власти используется термин «расходные обязательства» – обязанность муниципального образования или действующего от его имени бюджетного либо автономного учреждения предоставить физическому или юридическому лицу или иному субъекту права средства из соответствующего бюджета. Финансирование расходных обязательств муниципальных бюджетных и автономных учреждений осуществляется путём предоставления им субсидий в соответствии с муниципальными заданиями.

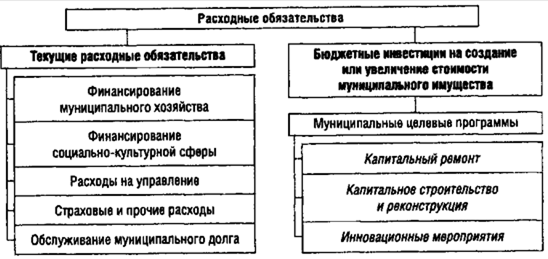

Органы местного самоуправления должны вести реестры расходных обязательств. Структура расходных обязательств местных бюджетов по их целевому назначению приведена на рисунке 4.3. Расходные обязательства местных бюджетов делятся на текущие расходные обязательства и бюджетные инвестиции (бюджет развития).

|

Рисунок 4.2 – Доходы местных бюджетов

Текущие расходные обязательства местных бюджетов классифицируются на:

· традиционные они соответствуют сферам муниципальной деятельности;

· программные они соответствуют программным бюджетам муниципальных программам.

|

Рисунок 4.3 – Целевая классификация расходных обязательств местных бюджетов

Крупнейшими статьями расходов являются расходы на содержание объектов жилищно-коммунального хозяйства и образования. Во многих МО на них расходуется до 75% бюджетных средств.

Бюджетные инвестиции (бюджет развития) расходуются на капитальное строительство, капитальный ремонт и иные инновационные мероприятия. В условиях дефицита средств большинство муниципалитетов не в состоянии сформировать полноценный бюджет развития, и почти все имеющиеся у них средства направляют на неотложные текущие нужды. Но и в экономически благополучных странах прямые бюджетные расходы муниципалитетов на развитие обычно невелики, и основная доля средств на эти цели формируется за счёт муниципальных займов.

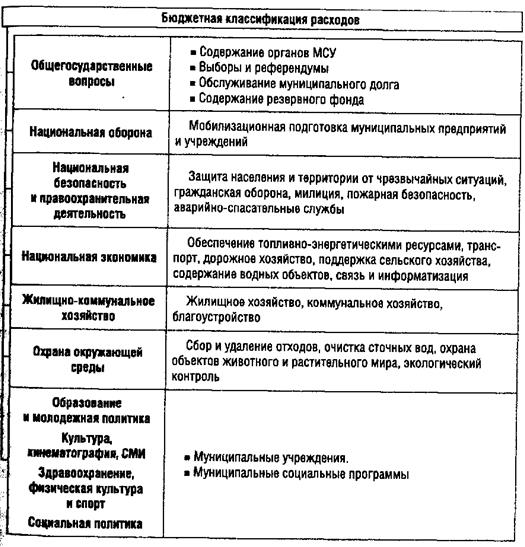

Структура расходов местных бюджетов по статьям бюджетной классификации представлена на рисунке 4.4.

Рисунок 4.4 – Бюджетная классификация расходов

В практике бюджетного планирования используется также экономическая классификация расходов бюджетов (на заработную плату, на закупки, на оплату коммунальных услуг и т.д.). Однако в новой редакции БК РФ экономическая классификация расходов не используется, хотя продолжает применяться на практике.

Согласно БК РФ органы местного самоуправления вправе и обязаны самостоятельно обеспечивать сбалансированность бюджетов, когда доходы и расходы местного бюджета совпадают. Обычно достичь этого не удается, и органы местного самоуправления принимают бюджеты с дефицитом.

Дефицит местных бюджетов при утверждении не должен превышать для:

• большинства местных бюджетов – 10% общего годового дохода местного бюджета без учёта безвозмездных поступлений из бюджетов других уровней;

• высокодефицитных муниципальных образований – не более 5%.

При утверждении бюджета с дефицитом указывают источники его покрытия (доходы от приватизации муниципального имущества, продажи принадлежащих муниципалитету акций, займы, бюджетные кредиты и др.). Так как возможности этих источников невелики, главным механизмом обеспечения сбалансированности местных бюджетов является система межбюджетных отношений.

Муниципальные образования отличаются по экономическому потенциалу:

· доноры – МО, в которых собираемые на территориях доходы, превышающие нормативные бюджетные потребности (крупные города с эффективно работающими промышленными предприятиями или территории, обладающие богатыми природными ресурсами);

· реципиенты – муниципальные образования, нуждающиеся в бюджетной поддержке извне.

Бюджетным кодексом РФ установлены единые для муниципальных образований каждого типа нормативы отчислений в местные бюджеты:

- от федеральных налогов и сборов;

- от региональных налогов и сборов;

- доли федеральных налогов и сборов, закреплённые за бюджетами субъектов РФ.

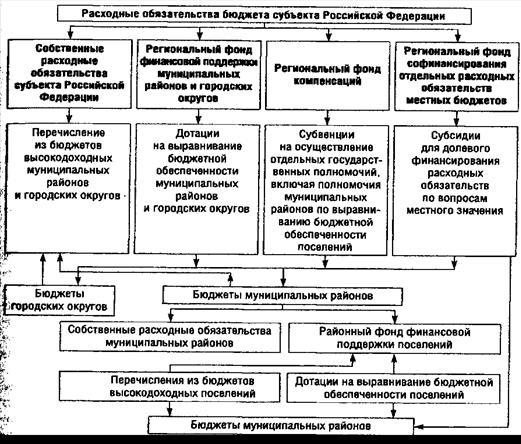

Механизм налогового регулирования не позволяет нивелировать различия в уровне доходов отдельных местных бюджетов, поэтому законодательство предусматривает введение специальных процедур выравнивания бюджетной обеспеченности МО в виде прямых бюджетных трансфертов (дотаций и субсидий). Общая схема межбюджетных отношений в субъекте Российской Федерации, предусматривающая такое выравнивание, представлена на рисунке 4.5.

Для муниципальных образований-реципиентов объёмы дотаций на выравнивание бюджетной обеспеченности отдельных городских округов и муниципальных районов определяют по специальной методике, основанной на сравнении расчётного уровня бюджетной обеспеченности на одного жителя в конкретном МО с уровнем, установленным в качестве критерия для предоставления дотаций. При этом учитываются повышающие или понижающие коэффициенты для каждогоМО, обусловленные объективными факторами (плотность населения, транспортная удаленность и т.д.). Эти показатели утверждаются законом субъекта Российской Федерации на длительный период. Часть дотаций по соглашению между органом государственной власти субъекта РФ и органом местного самоуправления может быть заменена дополнительными нормативами отчислений от налога на доходы физических лиц. Такая замена выгодна для МО, т.к. оно становится менее зависимым от дотаций и более зависимым от своей работы с местными налогоплательщиками. С другой стороны, если не удастся собрать плановую сумму налога на доходы физических лиц, местный бюджет окажется в проигрыше.

Для муниципальных образований-доноров, уровень бюджетной обеспеченности в которых за счёт собственных налоговых доходов превышает критериальный, предусмотрена другая модель выравнивания бюджетной обеспеченности. Если этот уровень составляет не более 30% от среднего уровня бюджетной обеспеченности по субъекту Российской Федерации (для своего типа муниципальных образований), то все полученные доходы МО может использовать для своих нужд. Муниципальные образования, уровень собственных доходов которых превышает средний уровень бюджетной обеспеченности по субъекту Российской Федерации (для своего типа муниципальных образований) более чем на 30%, оставляют у себя доходы по формуле: 1,3 плюс 50% сверх этого. Изымаемые излишки используются для финансовой поддержки других МО.

Рисунок 4.5 – Расходные обязательства бюджета субъекта РФ

Для обеспечения выплаты дотаций в бюджете субъекта РФ образуется региональный фонд финансовой поддержки для муниципальных районов и городских округов и для поселений.

Для софинансирования отдельных социально значимых программ и инвестиционных проектов местных бюджетов в бюджете субъекта Российской Федерации образуется фонд софинансирования отдельных расходных обязательств местных бюджетов. Средства этого фонда предоставляются МО в форме субсидий. Распределение субсидий между МО производится по результатам конкурсного отбора с учётом представленных органами местного самоуправления обоснований важности и приоритетности отдельных программ и проектов, а также возможностей местных бюджетов по их долевому финансированию. Распределение осуществляется по единой методике, утверждаемой законами субъектов Российской Федерации.

Для обеспечения финансирования отдельных государственных полномочий, передаваемых органам местного самоуправления, в бюджете субъекта РФ образуется фонд компенсаций. Средства из этого фонда предоставляются местным бюджетам в форме субвенций, которые распределяются между МО, наделёнными отдельными государственными полномочиями, пропорционально численности населения (отдельных групп населения) или численности потребителей соответствующих бюджетных услуг и их удельной стоимости. Эти показатели утверждаются законом субъекта РФ на очередной финансовый год по каждому МО и каждому виду субвенции.

Муниципальная финансовая политика – совокупность целей, методов и инструментов эффективного использования финансовых ресурсов муниципального образования в интересах населения. Любое МО заинтересовано в эффективном использовании своих финансовых ресурсов и экономном расходовании бюджетных средств.

Направлениями увеличения доходов местных бюджетов могут быть:

- увеличение налогооблагаемой базы за счёт поддержки развития крупной промышленности и малого бизнеса на территории муниципального образования;

- повышение эффективности использования муниципального имущества, включая землю (за счёт дифференциации ставок арендной платы за землю, нежилые помещения и другое имущество);

- повышение эффективности работы муниципальных предприятий и учреждений;

- разработка эффективных инвестиционных и социально значимых муниципальных программ, под которые могут быть получены на условиях софинансирования субсидии из соответствующих федеральных и региональных фондов;

- использование в отдельных случаях заёмных средств.

Для повышения собираемости налогов органы местного самоуправления взаимодействуют с территориальными налоговыми органами, оказывают содействие в их работе, осуществляют взаимообмен информацией.

Повышение эффективности расходов возможно по направлениям:

- внедрение ресурсосберегающих технологий в городском хозяйстве;

- перевод части бюджетных муниципальных услуг на платную основу и привлечение для их оказания частного бизнеса и социально ориентированных некоммерческих организаций (НКО);

- переход к бюджетированию, ориентированному на результат (программное финансирование), при котором бюджетные средства выделяются не на содержание бюджетной организации, а на полученный ею результат в виде объёма и качества оказанных бюджетных услуг или на достижение каких-то заданных целей.

Компонентами бюджетирования по результатам являются:

· совершенствование методов планирования бюджетных расходов на основе требований к конечному результату;

· учёт эффективности бюджетных расходов, в т.ч. на основе опросов потребителей бюджетных услуг;

· расширение самостоятельности муниципальных бюджетных и автономных учреждений в части распоряжения полученными средствами.

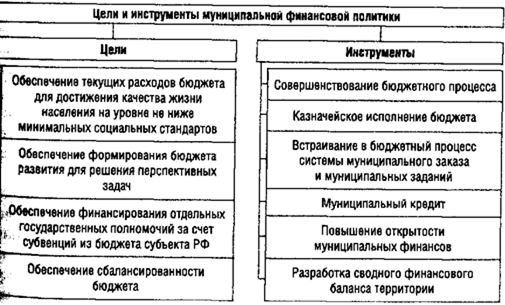

В перспективе предполагается большинство бюджетных расходов финансировать по программному принципу, т.е. в идеале расходная часть бюджета может представлять собой набор Муниципальных программ. Цели и основные инструменты муниципальной финансовой политики представлены на рисунке 4.6.

Бюджетный процесс в муниципальном образовании – деятельность органов местного самоуправления по составлению и рассмотрению проекта муниципального бюджета, его утверждению, исполнению и контролю за исполнением. Эффективная организация бюджетного процесса позволяет привлекать в бюджет дополнительные источники доходов и обеспечивать экономное расходование бюджетных средств.

Бюджетный процесс регламентируется нормами БК РФ и осуществляется органами местного самоуправления самостоятельно. Обычно в МО принимается местный нормативный акт – положение о бюджетном процессе, регламентирующее порядок и сроки разработки, утверждения, исполнения, контроля и отчетности об исполнении бюджета.

Проект местного бюджета разрабатывается администрацией МО на основе следующих исходных данных:

- прогноза социально-экономического развития муниципального образования;

- оценки ожидаемого исполнения бюджета за текущий год;

- прогноза налоговых и неналоговых поступлений в бюджет;

- действующих муниципальных программ или проектов муниципальных программ на плановый период.

|

Рисунок 4.6 – Цели и инструменты муниципальной финансовой политики

Глава администрации выносится на рассмотрение и утверждение в представительный орган одновременно:

• проект бюджета на очередной финансовый год;

• среднесрочный финансовый план (на три года);

• прогнозом социально-экономического развития территории;

• другие необходимые документы.

К проекту бюджета прилагается бюджетное послание, в котором глава администрации обосновывает объёмы доходов и направления расходования бюджетных средств с учётом целей и задач жизнеобеспечения и социально-экономического развития муниципального образования.

Рассмотрение бюджета обычно происходит в два этапа:

1) проект бюджета рассматривается в комитетах и комиссиях, а затем принимается в первом чтении на заседании представительного органа, где заслушивается бюджетное послание главы администрации. Таким образом, согласовываются его основные параметры. Для рассмотрения возможных разногласий по отдельным статьям проекта бюджета между администрацией и представительным органом создаётся согласительная комиссия. Проект бюджета, принятый в первом чтении, публикуется в СМИ для всенародного обсуждения жителями МО;

2) собираются и анализируются мнения и предложения населения и общественных организаций, проводятся публичные слушания по проекту бюджета и работает согласительная комиссия. По итогам её работы администрация корректирует проект бюджета и повторно вносит его в представительный орган. Если разногласий нет, то бюджет утверждается представительным органом во втором чтении.

3) третье чтение может потребоваться, если голосование во втором чтении не дало результата. На этом этапе продолжается работа согласительной комиссии, после чего бюджет утверждается в окончательном чтении.

Если к началу финансового года бюджет не будет утвержден, то финансирование бюджетных расходов осуществляется ежемесячно в размере 1/12 фактических расходов бюджета предыдущего года. Поскольку этот порядок существенно осложняет процесс финансирования, администрация и представительный орган заинтересованы в том, чтобы преодолеть разногласия и утвердить бюджет к началу финансового года.

Планирование бюджетных ассигнований на исполнение действующих и вновь принимаемых расходных обязательств осуществляется раздельно. Действующими считаются ранее принятые расходные обязательства, осуществляемые в текущем финансовом году или в плановом периоде. Принимаемые расходные обязательства предусматривают выделение новых или увеличение ранее принятых бюджетных ассигнований (чаще всего по муниципальным программам). Такое разделение очень важно, поскольку новые расходные обязательства можно принимать только после обеспечения гарантированного финансирования действующих обязательств.

Исполнение утвержденного бюджета осуществляется местной администрацией. Участниками исполнения бюджета являются:

· финансовый орган муниципального образования;

· главные распорядители бюджетных средств – составляются росписи бюджетных ассигнований по подведомственным им распорядителям и получателям бюджетных средств;

· распорядители бюджетных средств – составляют росписи бюджетных ассигнований по подведомственным им получателям бюджетных средств;

Совместно главные распорядители (распорядители) бюджетных средств обеспечивают результативность, адресность и целевой характер использования бюджетных средств, формируют перечни подведомственных им распорядителей и получателей бюджетных средств, ведут реестры расходных обязательств, формируют и выдают получателям бюджетных средств муниципальные задания, осуществляют контроль за их исполнением, составляют соответствующие отчеты.

· получатели бюджетных средств – составляют и исполняют соответствующие бюджетные сметы, исполняют предусмотренные в сметах бюджетные обязательства, обеспечивают результативность и целевой характер использования выделенных ассигнований, ведут соответствующую отчётность;

· главные администраторы (администраторы) доходов бюджета – осуществляют начисление, учёт и контроль за правильностью исчисления, полнотой и своевременностью осуществления платежей в бюджет и обладают необходимыми для этого полномочиями, перечисленными в БК РФ;

· главные администраторы (администраторы) источников финансирования дефицита бюджета – осуществляют планирование (прогнозирование) поступлений и выплат по источникам финансирования дефицита бюджета и также наделяются необходимыми для этого полномочиями.

В процессе исполнения бюджета может возникнуть необходимость перераспределении бюджетных средств по статьям расходов. В положении о бюджетном процессе должно быть указано, в каких пределах администрация имеет право производить такое перераспределение самостоятельно. В случае превышения этого предела администрация должна внести на утверждение представительного органа предложения о внесении изменений в утвержденный бюджет. Если в процессе исполнения бюджета происходит снижение ожидаемого объёма поступлений в бюджет не более чем на 10%, администрация вправе ввести режим сокращения расходов бюджета (секвестр). Если снижение доходов составляет более 10% от утверждённой суммы, администрация вносит в представительный орган предложения о внесении изменений в бюджет.

Не реже чем один раз в квартал администрация представляет на рассмотрение представительного органа информацию о ходе исполнения бюджета. Контроль за исполнением бюджета осуществляет контрольно-счётный орган МО, который информирует представительный орган о выявленных нарушениях.

Годовой отчёт об исполнении бюджета представляется администрацией на утверждение представительного органа в сроки, установленные положением о бюджетном процессе. До начала рассмотрения отчёта об исполнении бюджета представительным органом проводится внешний аудит отчёта силами муниципального контрольно-счётного органа. Представительный орган может также привлечь для внешней проверки независимую аудиторскую организацию. При обнаружении несоответствия исполнения бюджета утверждённым параметрам представительный орган имеет право не утверждать отчёт и обратиться в органы прокуратуры для проверки обстоятельств нарушения бюджета и привлечения к ответственности виновных должностных лиц.

Бюджетный кодекс РФ установил обязательность казначейского исполнения бюджетов всех уровней, включая местные. Оно характеризуется тем, что все расчёты с поставщиками продукции и исполнителями работ и услуг производятся на основе принципа единства кассы, т.е. с единого счёта, на который поступают все доходы бюджета. Главная цель казначейского исполнения бюджета – установление оперативного контроля над целевым использованием бюджетных средств и ходом исполнения бюджета, сокращение сроков прохождения платежей, повышение точности планирования и обоснованности использования средств за счёт централизованного управления финансовыми потоками.

Опыт показал, что с введением казначейского исполнения бюджета исключается возможность нецелевого использования бюджетных средств, а их экономия за счёт ускорения оборота составляет до 10-15%.

Муниципальное управление отдельными экономическими сферами:

управление муниципальными закупками

Взаимоотношения между распорядителями и получателями бюджетных средств по поводу поставок необходимой для муниципальных нужд продукции, выполнения работ, оказания услуг строятся через систему муниципальных закупок, которая рассматривается как важнейший элемент исполнения расходной части местного бюджета и управления финансовыми ресурсами МО.

В настоящее время деятельность государственных и муниципальных органов в сфере закупок осуществляется в соответствии с Федеральным законом «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» № 44-ФЗ от 5 апреля 2013 г. (в ред. от 28.12.2018).

Целью введения контрактной системы закупок является повышение эффективности и результативности осуществления закупок, обеспечение гласности и прозрачности осуществления закупок, предотвращение коррупции и других злоупотреблений в сфере закупок. Контрактная система основывается на принципах:

• открытости;

• прозрачности информации о контрактной системе;

• обеспечения конкуренции;

• профессионализма заказчиков;

• стимулирования инноваций;

• единства системы;

• ответственности за результативность обеспечения государственных и муниципальных нужд;

• эффективности осуществления закупок.

Под муниципальным контрактом понимается договор, заключённый от имени муниципального образования муниципальным заказчиком для обеспечения муниципальных нужд. Муниципальным заказчиком может быть муниципальный орган или действующее от его имени муниципальное казённое учреждение, осуществляющее закупки. Участником закупки может быть любое физическое или юридическое лицо, в т. ч. зарегистрированное в качестве индивидуального предпринимателя. Муниципальное образование обязано вести реестр муниципальных контрактов.

Основными этапами процесса закупок в контрактной системе являются:

• планирование, нормирование закупок и установление начальной (максимальной) цены контракта;

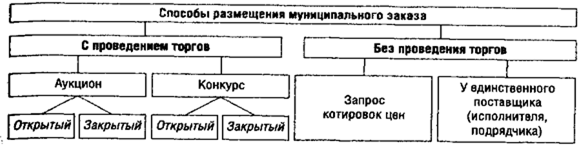

• определение способа осуществления конкретной закупки и способа определения поставщиков (подрядчиков, исполнителей). Они показаны на рисунке 4.7;

• размещение сведений о предстоящей закупке в единой информационной системе (ЕИС), сбор заявок от претендентов. При этом МО вправе создавать муниципальные информационные системы (МИС) в сфере закупок;

• проведение конкурсных процедур, определение победителя и заключение с ним муниципального контракта;

• исполнение обязательств сторонами контракта, проведение мониторинга и аудита реализации контракта.

Порядок формирования, обеспечения размещения, исполнения и контроля за исполнением муниципальных закупок устанавливается уставом муниципального образования и нормативными правовыми актами органов местного самоуправления в соответствии с федеральными законами и иными нормативными правовыми актами.

|

Рисунок 4.7 – Способы определения поставщиков (подрядчиков, исполнителей)

Определение поставщиков (подрядчиков, исполнителей) должно производиться на торгах, которые имеют большое видовое разнообразие.

В соответствии со ст. 30 Закона № 44-ФЗ не менее 15% совокупного объёма закупок должно осуществляться у субъектов малого предпринимательства и социально ориентированных некоммерческих организаций.

Муниципальные унитарные предприятия и автономные учреждения обладают большей степенью свободы в организации закупок и руководствуются Федеральным законом «О закупках товаров, работ, услуг отдельными видами юридических лиц» № 223-ФЗ от 18 июля 2011 г. (в ред. от 28.11.2018).

Для организации муниципальных закупок в местных администрациях создаются специальные контрактные службы.

В соответствии с муниципальными правовыми актами может осуществляться:

- мониторинг муниципальных закупок для обеспечения их соответствия муниципальным нуждам;

- муниципальных закупок контрольно-счётными органами МО.

Уполномоченным на осуществление контроля в сфере закупок органом местного самоуправления проводятся плановые и внеплановые проверки в отношении заказчиков, контрактных служб, учреждений и организаций, выполняющих отдельные полномочия в сфере закупок.

Лекция 5. Организация деятельности муниципальной власти

План занятия: 1. Организационная структура местной администрации.

2. Организация и планирование работы местной администрации.

3. Система контроля в муниципальном образовании.

4. Эффективность муниципального управления.

Дата добавления: 2020-10-14; просмотров: 249;

Поиск по сайту

Узнать еще

- Altium Designer (Protel) - сквозная система проектирования печатных плат

- B). Система относительных координат.

- D-триггер с динамическим управлением

- DSM — система классификации Американской психиатрической ассоциации

- II. Затраты (времени, физических сил, финансовых средств и т.д.)

- II. НАЛОГОВАЯ СИСТЕМА В СОВРЕМЕННОЙ РОССИИ

- II. Научность, систематичность и последовательность обучения.

- IV. 7. Управление состоянием окружающей среды на локальном уровне

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории