АНАЛІЗ ВИРОБНИЦТВА ТА РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

Основними завданнями аналізу виробництва і реалізації продукції є:

1) оцінка ступеня виконання плану реалізації продукції та виробничої програми;

2) оцінка динаміки випуску і реалізації продукції;

3) визначення впливу різних факторів на зміни величини цих показників;

4) кількісна оцінка резервів зростання випуску та реалізації продукції.

Обсяг виробництва продукції оцінюється за допомогою натуральних, умовно-натуральних і вартісних показників. Найважливішими показниками обсягу продукції є:

Валова продукція – це готова продукція, напівфабрикати, інструменти, прилади, роботи (послуги), що реалізовані на сторону, разом із змінами залишків незавершеного виробництва за період.

Готова продукція - це вироби, які є закінченими з погляду виробничого циклу та виготовлені для реалізації зовнішнім споживачам. Готова продукція є часткою товарної продукції.

Товарна продукція – це вироби підприємства, які призначені для продажу стороннім організаціям та для внутрішнього споживання на самому підприємстві.

Реалізована продукція - це відвантажена і сплачена покупцями продукція.

Аналіз динаміки обсягу випуску та реалізації продукції здійснюється за допомогою базисних, ланцюгових та середньорічних темпів зростання (приросту).

Аналіз обсягів виробництва та реалізації здійснюється у вартісних і натуральних показниках. Порівняння темпів зростання цих показників дає змогу виділити основні фактори, що впливають на оціночні показники. При цьому можливі такі варіанти:

1) темпи зростання вартісних показників вищі, ніж темпи зростання натуральних. У цьому випадку зміна обсягів продукції зумовлена переважно зростанням цін;

2) темпи зростання натуральних показників вищі, ніж темпи зростання вартісних. У цьому разі зміна обсягів продукції викликана зростанням кількості виробленої реалізованої продукції.

Доповнює та поглиблює аналіз оцінка ступеня виконання плану виробництва та реалізації продукції.

У процесі оцінки виявляють причини та наслідки розбіжностей між фактичними та плановими показниками.

Так, у разі, якщо фактичний обсяг виробництва менший за плановий, підприємство не виконує договірних зобов'язань з обсягу реалізації продукції. Причинами виникнення такої ситуації можуть бути велика кількість бракованої продукції, використання основних засобів не на повну потужність, простої обладнання, нестача сировини, матеріалів тощо.

У випадку, коли фактичні обсяги виробництва перевищують обсяги реалізації, на підприємстві накопичуються понаднормативні запаси нереалізованої продукції. Основними причинами виникнення такої ситуації можуть бути низька якість продукції, невідповідність обсягів виробництва місткості ринку, вибір неефективних форм і методів просування товарів.

У процесі аналітичних процедур оцінюються наслідки таких ситуацій для підприємства. У першому випадку – це штрафні санкції за порушення договірних зобов'язань, у другому – виникнення витрат, пов'язаних з наявними понаднормативними запасами: зростання складських витрат, податку на майно, уповільнення оборотності оборотних коштів, омертвіння капіталу в запасах.

Отже, аналіз виконання плану виробництва та реалізації продукції спрямований на виявлення причин неефективного використання виробничого потенціалу.

Враховуючи ж характер зв'язку, який існує між виробництвом і реалізацією продукції в коротко- та довгостроковій перспективі, у системі факторного аналізу результативним показником є обсяг реалізації продукції, а факторним – обсяг виробництва та зміни залишків нереалізованої продукції (рис. 10.1).

| Зміни обсягу реалізації продукції |

| Зміни виробництва товарної продукції |

| Зміни залишків нереалізованої продукції |

| Зміни обсягу валової продукції |

| Зміни залишків незавершеного виробництва та внутрішньогосподарського обороту |

| Зміни залишків готової продукції |

| Зміни залишків відвантаженої продукції |

| Матеріальні ресурси |

| Трудові ресурси |

Рис. 10.1. Схема факторної системи обсягу реалізації продукції

Можливі два варіанти методики аналізу реалізації продукції. Якщо виручку на підприємстві визначають по відвантаженні товарної продукції, то баланс товарної продукції буде таким:

РП = ГПп + ТП – ГПк , (10.6)

де ГПп, ГПк – залишки готової продукції на складах відповідно на початок і кінець періоду;

ТП – вартість випуску товарної продукції;

РП - обсяг реалізації продукції за звітний період.

Якщо виручку визначають після сплати відвантаженої продукції, то товарний баланс можна записати так:

РП = ГПп + ТП + ВТп - ВТк - ГПк, (10.7)

де ВТп, ВТк – залишки відвантаженої продукції на початок і кінець періоду.

Враховуючи те, що визначальною умовою реалізації є виробництво, особливу увагу приділяють факторам, що впливають на обсяг виробництва продукції, їх можна об'єднати в три групи:

1) забезпеченість підприємства основними засобами та ефективне їх використання;

2) забезпеченість підприємства сировиною і матеріалами та ефективність їх використання;

3) забезпеченість підприємства трудовими ресурсами та ефективність їх використання.

АНАЛІЗ СОБІВАРТОСТІ ПРОДУКЦІЇ

Наступною характеристикою ділової активності виступає собівартість, яка визначає переваги підприємства в ціновій конкуренції, впливає на фінансові результати його діяльності, темпи розширеного відтворення, фінансовий стан суб'єктів господарювання.

Під собівартістю продукції, робіт і послуг розуміють сумарні витрати всіх видів ресурсів у грошовій формі: основних засобів, сировини, матеріалів, палива, енергії, праці, які безпосередньо використовуються в процесі виробництва продукції і виконання робіт, а також для збереження й поліпшення умов виробництва та його вдосконалення.

Аналіз собівартості продукції здійснюється за такою схемою:

1) визначають абсолютні та відносні відхилення показників собівартості від аналогічних показників плану і минулих років;

2) здійснюють оцінку зміни структури собівартості, визначають відхилення частки окремих статей витрат від аналогічних даних плану і минулих років, розраховують вплив цих відхилень на підсумковий показник. Разом з тим виділяють статті втрат, що мають найбільшу частку в собівартості, і статті витрат, по яких відбулися суттєві зміни. Характерною особливістю цього розділу аналізу є те, що статті витрат у цьому разі виступають і як фактори, які впливають на зміну собівартості, і як окремі компоненти, які формують її структуру;

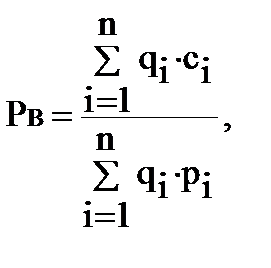

3) визначають рівень витрат на 1 грн. товарної продукції, який характеризує їх окупність, здійснюють аналіз динаміки цього показника та оцінку факторів, що впливають на його рівень. Вищевказаний показник може застосовуватися в будь-якій галузі і наочно відображує прямий зв'язок між собівартістю та прибутком. Якщо собівартість товарної продукції подати як суму добутків собівартості одиниці продукції по кожному найменуванню продукції на кількість виробів, а обсяг товарної продукції - як добуток кількості продукції на її ціну, то формула для розрахунку рівня витрат на одну грошову одиницю продукції буде такою:

(10.8)

(10.8)

де qi – кількість виробів у натуральних одиницях виміру і-го виду товару;

сi – собівартість одного виробу;

pi – ціна продукції;

n – кількість видів товару в номенклатурі.

Безпосередній вплив на зміни рівня витрат на одну грошову одиницю продукції здійснюють п'ять факторів, які перебувають з ним у прямій функціональній залежності:

1) структура виготовленої продукції;

2) обсяг виробництва в натуральних показниках;

3) рівень витрат на виробництво окремих виробів;

4) ціни та тарифи на спожиті матеріальні ресурси;

5) ціни на продукцію.

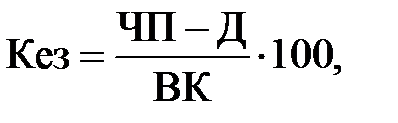

Проте, в обліково-аналітичній практиці економічно розвинених країн для характеристики ділової активності компаній крім темпових показників використовують коефіцієнт стійкого економічного зростання (Кез), який розраховують за формулою:

(10.9)

(10.9)

де ЧП – чистий прибуток (прибуток, призначений до розподілення акціонерів);

Д – дивіденди, що сплачуються акціонерам;

ВК – власний капітал.

Враховуючи те, що власний капітал акціонерної компанії може збільшуватися або за рахунок додаткового випуску акцій, або за рахунок реінвестування отриманого прибутку, коефіцієнт Kез відображує, якими темпами в середньому збільшується власний капітал за рахунок саме останнього фактора.

АНАЛІЗ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ

РЕСУРСІВ ПІДПРИЄМСТВА

Наступним напрямом оцінки ділової активності є аналіз ефективності використання ресурсів підприємства, які, як уже зазначалося, поділяють на три групи:

1) матеріальні,

2) трудові

3) фінансові ресурси.

Розглянемо методику аналізу і систему оціночних показників для кожного виду ресурсів.

Основним засобам належать, як правило, основна частка в загальній сумі основного капіталу підприємства. Від їх кількості, вартості, технічного рівня, ефективності використання багато в чому залежать кінцеві результати діяльності підприємства: випуск продукції, її собівартість, прибуток, рентабельність, стійкість фінансового аналізу.

Раціональність і повноту використання основних виробничих засобів характеризує економічний ефект, отриманий за той чи інший період у вигляді певного обсягу та якості продукції.

Економічна ефективність використання основних засобів визначається відношенням економічного ефекту до затрат, пов'язаних із їх формуванням. За економічний ефект при визначенні фондовіддачі приймають вартість річного випуску (реалізації) продукції, а при розрахунку рентабельності основних засобів – прибуток.

В якості витрат використовується середньорічна вартість основних виробничих засобів.

Для повної характеристики ефективності використання основних засобів приймають систему показників, які поділяють на узагальнюючі та конкретні. До узагальнюючих показників належать фондовіддача, фондомісткість, рентабельність засобів, питомі капітальні вкладення на одну грошову одиницю приросту продукції, відносна економія основних виробничих засобів, коефіцієнт використання виробничих потужностей.

Конкретні показники використовують для характеристики окремих видів машин, обладнання, виробничої площі. Наприклад, середній випуск продукції в натуральному вираженні на одиницю обладнання за зміну, випуск продукції на 1 м2 виробничої площі.

Перелік узагальнюючих показників ефективності використання основних засобів та формули їх розрахунку наведено в табл. 10.3.

У процесі аналізу вивчають динаміку перелічених показників виконання завдань щодо досягнення запланованого їх рівня, здійснюють міжгосподарські порівняння.

Таблиця 10.3

ПОКАЗНИКИ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ

ОСНОВНИХ ЗАСОБІВ

| Показник | Формула розрахунку | Позначення в алгоритмах |

| Фондовіддача (Фв) | Фв = Vв : ОФ | Vв – обсяг виробництва (реалізації) продукції; ОФ – середньорічна вартість основних засобів |

| Фондомісткість (Фм) | Фм = ОФ : Vв | |

| Рентабельність основних засобів (Рф) | Рф=Пр : ОФ | ПР – сума прибутку |

| Рівень капітальних вкладень на 1 грн приросту продукції (KB) | КВ = КВз : ∆Vв | КВз – сума капітальних вкладень, що забезпечує приріст продукції; ∆Vв – приріст обсягу виробництва продукції |

| Відносна економія основних виробничих засобів (Еф) | Еф=ОФ1-ОФ0*Кр | ОФ0 (ОФ1) – середньорічна вартість основних виробничих засобів у базисному та звітному році; Кр - індекс зростання обсягу виробництва продукції у звітному році відносно базисного |

| Коефіцієнт використання виробничих потужностей (Квп) | Квп = Vв : ВП | ВП – середньорічна виробнича потужність підприємства |

Необхідною умовою виробництва продукції, зниження її собівартості, збільшення прибутку та рентабельності є раціональне використання матеріальних ресурсів.

Дослідження ефективності використання матеріальних ресурсів у практиці аналітичної роботи здійснюється через систему показників та моделювання їх взаємозв'язку. Показники ефективності використання матеріальних ресурсів поділяють на загальні і окремі.

До загальних показників належать:

1) матеріаловіддача,

2) матеріаломісткість продукції,

3) коефіцієнт співвідношень темпів зростання обсягів виробництва і матеріальних витрат,

4) частка матеріальних витрат у собівартості продукції,

5) коефіцієнт використання матеріалів.

Окремі показники ефективності використання матеріальних ресурсів використовують для характеристики ефективності споживання окремих елементів матеріальних ресурсів, а також для оцінки матеріаломісткості окремих виробів.

Матеріаловіддача визначається діленням вартості виробленої продукції на суму матеріальних витрат. Цей показник характеризує віддачу матеріалів, тобто скільки вироблено продукції з кожної грошової одиниці спожитих матеріальних ресурсів (сировини, матеріалів, палива, енергії тощо).

Метаріаломісткість продукції– показник, зворотний матеріаловіддачі, указує, скільки матеріальних витрат припадає на виробництво одиниці продукції.

Коефіцієнт співвідношення темпів зростання обсягів виробництва та матеріальних витрат визначають відношенням індексу товарної продукції до індексу матеріальних витрат Цей показник характеризує у відносному вираженні динаміку матеріаловіддачі і одночасно розкриває фактори її зростання.

Частка матеріальних витрат у собівартості продукції розраховується відношенням суми матеріальних витрат до повної собівартості виготовленої продукції. Динаміка цього показника характеризує зміну матеріаломісткості продукції.

Коефіцієнт матеріальних витрат – це відношення фактичної суми матеріальних витрат до планової, перерахованої на фактичний обсяг виробленої продукції. Він відображує, наскільки економно використовуються матеріали в процесі виробництва, чи немає їх перевитрат порівняно із встановленими нормами. Якщо коефіцієнт більший за одиницю, це свідчить про перевитрати матеріальних ресурсів на виробництво продукції, і навпаки, якщо менший за одиницю, матеріальні ресурси використовувались більш економно.

У процесі аналізу фактичний рівень показників ефективності використання матеріалів порівнюють з плановим, вивчають їх динаміку та причини змін.

Для оцінки рівня продуктивності праці використовують систему загальних, окремих і допоміжних показників.

До загальних показників відносять:

1) середньорічний,

2) середньоденний,

3) середньогодинний виробіток продукції одним робітником,

4) середньорічний виробіток продукції на одного працюючого у вартісному вираженні.

Окремі показники– це витрати часу на виробництво одиниці продукції (трудомісткість продукції) або випуск продукції в натуральному вираженні за один людино-день або людино-годину.

Допоміжні показники характеризують витрати часу на виконання одиниці певного виду робіт або обсяг виконаних робіт за одиницю часу.

Найбільш узагальнюючим показником продуктивності праці є середньорічний виробіток продукції одним робітником. Його величина залежить не тільки від виробітку робітників, а й від частки останніх у загальній чисельності промислово-виробничого персоналу, а також від кількості відпрацьованих ними днів і тривалості робочого дня.

ТЕМА 11

Дата добавления: 2016-07-22; просмотров: 6056;

Поиск по сайту

Узнать еще

- Ізокванта. Заміна факторів виробництва

- Інвестиції в засоби виробництва (реальні інвестиції)

- Інтегральний метод в економічному аналізі

- АНАЛІЗ І ПРОЕКТУВАННЯ КУЛАЧКОВИХ МЕХАНІЗМІВ

- Аналіз існуючих виробів та визначення завдань проекту

- Аналіз автоматів з D-тригерами

- Аналіз автоматів з JK-тригерами

- Аналіз відходів у виробництві

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине