Основні етапи управління операційними необоротними активами підприємства як складовою майна підприємства

Зважаючи на традиційне переважання в структурі майна необоротних активів необхідно більше уваги приділити саме цьому виду активів підприємства.

Так політика управління операційними необоротними активами підприємства формується за такими етапами:

1. Аналіз операційних необоротних активів підприємства в майбутньому періоді. Такий аналіз проводиться з метою вивчення динаміки загального їх обсягу та складу, ступеня їх використання, інтенсивності оновлення та ефективності їх використання.

На першій стадії аналізу розглядається динаміка загального обсягуопераційних необоротних активів підприємства – темпи їх росту у співвідношенні з темпами росту обсягу виробництва та реалізації продукції, обсягу операційних оборотних активів, загальної суми необоротних активів.

На другій стадії аналізу вивчається склад операційних необоротних активів підприємства та динаміка їх структури.

У процесі цього вивчення розглядається співвідношення основних засобів та нематеріальних активів, які використовуються в операційному процесі підприємства; у складі основних засобів аналізується питома вага рухомих та нерухомих їх видів (які у виробничій діяльності характеризують відповідно активну та пасивну їх частини); у складі нематеріальних активів розглядаються окремі їх види.

На третій стадії аналізу оцінюється стан необоротних активів, які використовує підприємство за ступенем їх зношення (амортизації). У процесі оцінки використовують такі основні показники:

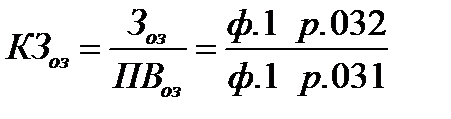

1) коефіцієнт зносу основних засобів. Він розраховується за формулою:

(3.1)

(3.1)

де КЗоз – коефіцієнт зносу основних засобів;

Зоз – сума зносу основних засобів підприємства на певну дату;

ПВоз – первісна вартість основних засобів підприємства на певну дату.

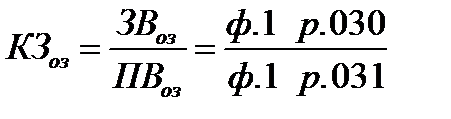

2) коефіцієнт строку використання основних засобів. Для його розрахунку використовується формула:

(3.2)

(3.2)

де ЗВоз – залишкова вартість основних засобів підприємства на певну дату.

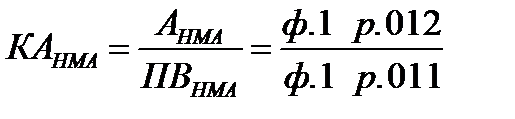

3) коефіцієнт амортизації нематеріальних активів. Його розрахунок проводиться за формулою:

(3.3)

(3.3)

де КАНМА – коефіцієнт амортизації нематеріальних активів;

АНМА – сума амортизації нематеріальних активів підприємства на певну дату;

ПВНМА – первісна вартість нематеріальних активів підприємства на певну дату.

Важливим показником характеристики майнового стану підприємства є коефіцієнт реальної вартості майна, який показує, яку частку у вартості майна становлять засоби виробництва:

, (3.4)

, (3.4)

де ЗВоз – основні засоби за залишковою вартістю;

ВЗ – виробничі запаси;

НВ – незавершене виробництво;

МШП – малоцінні та швидкозношувані предмети;

А – вартість активів підприємства.

Цей коефіцієнт визначає рівень виробничого потенціалу підприємства, забезпеченість виробничого процесу засобами виробництва. Загальноприйнято, що якщо значення цього показника нижче за 0,5, це негативна ознака як для підприємства, так і для його партнерів. Однак на сьогодні вартість частини основних засобів занижено, тому в деяких випадках значення цього коефіцієнта, нижче за 0,5, вважають нормальним. Іншими причинами низького рівня коефіцієнта можуть бути занадто великі довгострокові фінансові або капітальні вкладення, великі залишки готової продукції, велика дебіторська заборгованість. Усі ці причини негативно характеризують майновий та фінансовий стан підприємств, хоча такі з них, як велика дебіторська заборгованість та складські залишки готової продукції, в умовах сьогодення легко пояснити.

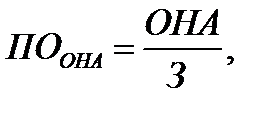

На четвертій стадії аналізу визначається період обороту операційних не оборотних активів, які використовує підприємство. Він розраховується за формулою:

(3.5)

(3.5)

де ПООНА – період обороту операційних необоротних активів, які використовує підприємство;

ОНА – середньорічна сума всіх операційних необоротних активів підприємства за первісною вартістю;

З – середньорічна сума зносу всіх операційних необоротних активів, які використовує підприємство.

На п’ятій стадії аналізу вивчається інтенсивність оновлення необоротних активів у майбутньому періоді. У процесі аналізу використовують такі основні показники:

1) коефіцієнт вибуття операційних необоротних активів. Він характеризує частку вибулих операційних необоротних активів у загальній їх сумі та розраховується за формулою:

, (3.6)

, (3.6)

де КВОНА – коефіцієнт вибуття операційних необоротних активів;

ОНАв – вартість вибулих операційних необоротних активів у звітному періоді;

ОНАпоч – вартість операційних необоротних активів на початок звітного періоду;

2) коефіцієнт оновлення операційних необоротних активів. Він характеризує рівень фізичного і морального оновлення операційних необоротних активів:

, (3.7)

, (3.7)

де КОона – коефіцієнт оновлення операційних необоротних активів;

ОНАвв – вартість знову зведених операційних необоротних активів у звітному періоді;

ОНАв – вартість вибулих операційних необоротних активів у звітному періоді;

ОНАкін – вартість операційних необоротних активів на кінець звітного періоду;

3) коефіцієнт приросту операційних необоротних активів. Він характеризує приріст нових операційних необоротних активів у загальній їх сумі та розраховується за формулою:

(3.8)

(3.8)

де КПона – коефіцієнт оновлення операційних необоротних активів.

Вказані показники розраховуються в процесі аналізу не тільки по операційних необоротних активах у цілому, а й у розрізі їх видів – основних засобів та нематеріальних активів.

На шостій стадії аналізу оцінюється рівень ефективності використання операційних необоротних активів у звітному періоді. У процесі оцінки використовують такі основні показники:

1) коефіцієнт рентабельності операційних необоротних активів. Його розрахунок відбувається за формулою:

(3.9)

(3.9)

де КРОНА – коефіцієнт рентабельності операційних необоротних активів;

ЧПод – сума чистого прибутку, отримана підприємством від його операційної діяльності у звітному періоді;

ОНАсер – середня вартість операційних необоротних активів підприємства у звітному періоді;

2) коефіцієнт виробничої віддачі операційних необоротних активів. Він характеризує обсяг реалізації продукції в розрахунку на одиницю операційних необоротних активів, які використовує підприємство. Розрахунок цього показника відбувається за формулою:

(3.10)

(3.10)

де КВВОНА – коефіцієнт виробничої віддачі операційних необоротних активів;

ОР – обсяг реалізації продукції у звітному періоді;

ОНАсер – середня вартість операційних необоротних активів у звітному періоді.

2. Оптимізація загального обсягу та складу операційних необоротних активів підприємства. Така оптимізація здійснюється з урахуванням виявлених у процесі аналізу резервів підвищення виробничого використання операційних необоротних активів у майбутньому періоді. До числа основних з таких резервів відносять: підвищення продуктивного використання операційних необоротних активів у часі (за рахунок приросту коефіцієнтів змінності та безперервності їх роботи) та підвищення продуктивного використання операційних необоротних активів за потужністю (за рахунок росту продуктивності окремих їх видів у межах передбаченої технічної потужності). У процесі оптимізації загального обсягу операційних необоротних активів з їх складу вилучають ті їх види, які не беруть участі у виробничому процесі з різних причин.

3. Забезпечення своєчасного оновлення операційних необоротних активів підприємства. З цією метою на підприємстві визначається необхідний рівень інтенсивності оновлення окремих груп операційних активів; розраховується загальний обсяг активів, що підлягають оновленню в майбутньому періоді; встановлюються основні форми та вартість оновлення різних груп активів.

4. Забезпечення ефективного використання операційних необоротних активів підприємства.Таке забезпечення полягає в розробці системи заходів, спрямованих на підвищення коефіцієнтів рентабельності та виробничої віддачі операційних необоротних активів.

Використовуючи в процесі управління ефективністю операційних необоротних активів ці показники, слід ураховувати два важливих моменти, які забезпечують об'єктивність оцінки розроблених заходів. Перший з них полягає в тому, що при оцінці завжди потрібно використовувати відновлювану вартість операційних необоротних активів на момент проведення оцінки. Другий момент полягає в тому, що при оцінці слід використовувати залишкову вартість операційних необоротних активів, тому що більша їх частина в процесі зносу втрачає частину своєї продуктивності.

Зростання ефективності використання операційних необоротних активів дає змогу скоротити потребу в них. Тому, заходи щодо забезпечення підвищення ефективності використання операційних необоротних активів можна розглядати як заходи зі скорочення потреби в обсягу їх фінансування та підвищення темпів економічного розвитку підприємства за рахунок більш раціонального використання власних фінансових ресурсів.

5. Формування принципів та оптимізація структури джерел фінансування необоротних активів. Принципово оновлення та приріст операційних необоротних активів можуть фінансуватися за рахунок власного капіталу, довгострокового залученого капіталу (фінансового кредиту, фінансового лізингу та ін.) та за рахунок змішаного їх фінансування.

Узагалі на основі розглянутих принципів, які визначають політику управління необоротними активами, можна виділити такі позитивні особливості:

а) вони практично не піддаються дії інфляції, тобто краще захищені від неї;

б) необоротним активам менш притаманний фінансовий ризик втрат у процесі господарської діяльності підприємства;

в) ці активи спроможні генерувати стабільний прибуток при несприятливій ринковій кон’юнктурі – при нецільовому їх використанні вони можуть бути передані в оренду іншим господарюючим суб'єктам;

г) вони сприяють зниженню втрат товарів та інших матеріальних оборотних активів у процесі їх зберігання.

Разом з тим необоротні активи в процесі їх господарського використання мають і деякі недоліки:

а) вони піддаються моральному зносу (особливо активна частина основних засобів), у зв’язку з чим, навіть якщо вони виведені з експлуатації тимчасово, вони втрачають свою вартість;

б) ці активи важко піддаються фінансовому управлінню через те, що вони слабко змінювані в структурі в короткому періоді часу;

в) у більшості випадків необоротні активи відносять до групи неліквідних активів (у короткому періоді часу) і тому вони не можуть слугувати засобом забезпечення потоку платежів при зниженні рівня платоспроможності підприємства та загрозі його банкрутства.

ТЕМА 4

Дата добавления: 2016-07-22; просмотров: 2814;

Поиск по сайту

Узнать еще

- R управління ресурсами.

- Європейська валютна система -етапи розвитку

- Інноваційна орієнтація школи і система управління її розвитком

- Інтервальні оцінки: основні ідеї

- Інформація та документація. Керування документаційними процесами. Частина 1. Основні положення.

- Автоматизований комплекс управління наземними станціями перешкод

- Адміністративно-командна система та її основні риси.

- Аналіз використання виробничої потужності підприємства

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине