Фінансове забезпечення інвестиційних проектів

План лекції:

1. Інвестиційні ресурси та їх специфіка

2. Основні джерела фінансування інвестиційної діяльності підприємств

3. Способи залучення ресурсів в інвестиційних цілях

4. Особливості фінансування інноваційних проектів

5. Характеристика деяких специфічних видів фінансування: форфейтингу, лізингу, селенгу тощо

5. Особливості пільгового фінансування проектів.

Ключові слова:

Інвестиційні ресурси, власні ресурси, залучені ресурси, позичені ресурси, інвестиційний капітал, лізинг, форфейтинг, селенг, пільгове фінансування, пільгове кредитування.

Всі напрями і форми інвестиційної діяльності підприємства здійснюються за рахунок інвестиційних ресурсів, що формуються ним. Від характеру формування цих ресурсів багато в чому залежить рівень ефективності не тільки інвестиційної, але і всієї господарської діяльності підприємства.

Інвестиційні ресурси підприємства являють собою всі форми капіталу, що залучається ним для здійснення вкладень в об'єкти реального і фінансового інвестування.

Об'єми і джерела формування інвестиційних ресурсів багато в чому визначаються вартістю їх залучення (вартістю капіталу). При цьому середньозважена вартість інвестиційного капіталу, що формується повинна обов'язково зіставлятися з розміром ефекту від його використання у процесі реального або фінансового інвестування.

Інвестиційні ресурси, що формуються підприємством класифікуються за багатьма ознаками:

1. Щодо типу власності інвестиційні ресурси, що формуються підприємством поділяються на два основні види - власні, позикові. У системі джерел формування інвестиційних ресурсів такий поділ носить визначальний характер.

Власні інвестиційні ресурси характеризують загальну вартість коштів підприємства, що забезпечують його інвестиційну діяльність і що належать йому на правах власності. До них відносяться також кошти, безплатно передані підприємству для здійснення цільового інвестування.

Позикові інвестиційні ресурси характеризують капітал, що залучається підприємством у всіх його формах на поворотній основі. Всі форми позикового капіталу, що використовуються підприємством в інвестиційній діяльності, являють собою його фінансові зобов'язання, що підлягають погашенню в передбачені терміни.

2. За групами джерел залучення по відношенню до підприємства виділяють інвестиційні ресурси, що залучаються з внутрішніх і зовнішніх джерел. Інвестиційні ресурси, що залучаються з внутрішніх джерел, характеризують власні і позикові фінансові кошти, що формуються безпосередньо на підприємстві для забезпечення його розвитку. Основу власних фінансових коштів, що формуються з внутрішніх джерел, складає частка чистого прибутку підприємства, що капіталізується ("нерозподілений прибуток").

Інвестиційні ресурси, що залучаються із зовнішніх джерел, характеризують ту їх частину, яка формується поза межами підприємства. Вона охоплює як ресурси, що залучається зі сторони власного, так і позиковий капітал. Склад цієї групи джерел формування інвестиційних ресурсів досить численний.

3. За натурально-речовою формою залучення сучасна інвестиційна теорія виділяє наступні види інвестиційних ресурсів: інвестиційні ресурси в грошовій формі; інвестиційні ресурси в фінансовій формі; інвестиційні ресурси в матеріальній формі; інвестиційні ресурси в нематеріальній формі. Інвестування капіталу в цих формах дозволене законодавством при створенні нових підприємств, збільшенні обсягу їх статутних фондів. Інвестиційні ресурси в грошовій формі є найбільш поширеним їх видом, що залучається підприємством. Універсальність цього виду інвестиційних ресурсів виявляється в тому, що вони легко можуть бути трансформовані в будь-яку форму активів, необхідних підприємству для здійснення інвестиційної діяльності.

Інвестиційні ресурси в фінансовій формі залучаються підприємством у вигляді різноманітних фінансових інструментів, що вносяться в його статутний фонд. Такими фінансовими інструментами можуть виступати акції, облігації, депозитні рахунки і сертифікати банків і інші їх види. У вітчизняній господарській практиці залучення капіталу в фінансовій формі використовується підприємствами надто рідко.

Інвестиційні ресурси в матеріальній формі притягуються підприємством у вигляді різноманітних капітальних товарів (машин, обладнання, будівель, приміщень), сировини, матеріалів, напівфабрикатів тощо.

Інвестиційні ресурси в нематеріальній формі притягуються підприємством у вигляді різноманітних нематеріальних активів, які не мають речової форми, але беруть безпосередню участь в його господарській діяльності і формуванні прибутку. До цього виду капіталу, що інвестується відносяться права користування окремими природними ресурсами, патентні права на використання винаходів, „ноу-хау", права на промислові зразки і моделі, товарні знаки, комп'ютерні програми і інші нематеріальні види майнових цінностей.

4. За періодом залучення виділяють наступні види інвестиційних ресурсів.

Інвестиційні ресурси, що залучаються на довгостроковій основі. Вони складаються з власного капіталу, а також з позикового капіталу з терміном використання більше одного року. Сукупність власного і довгострокового позикового капіталу, сформованого підприємством в інвестиційних цілях, характеризується терміном „перманентний капітал".

Інвестиційні ресурси, що залучаються на короткостроковій основі, формуються підприємством на період до одного року для задоволення тимчасових інвестиційних потреб.

5. За національною приналежністю власників капіталу виділяють інвестиційні ресурси, що формуються за рахунок вітчизняного і іноземного капіталу. Інвестиційні ресурси, що формуються за рахунок вітчизняного капіталу, характеризуються найбільшим числом джерел. Цей вигляд інвестиційного капіталу, як правило, більш доступний для підприємств малого і середнього бізнесу.

Інвестиційні ресурси, що формуються за рахунок іноземного капіталу, забезпечують в основному реалізацію великих реальних інвестиційних проектів підприємства, пов'язаних з їх перепрофілюванням, реконструкцією або технічним переозброєнням. Хоч обсяг пропозиції капіталу на світовому його ринку досить значний умови його залучення вітчизняними суб'єктами господарювання в господарських цілях дуже обмежені внаслідок високого рівня економічного і політичного ризику для зарубіжних інвесторів.

6. За цільовим напрямом використання виділяють:

Інвестиційні ресурси, призначені для використання в процесі реального інвестування. їх обсяг і структура плануються окремо по кожному реальному проекту в рамках сформованої інвестиційної програми підприємства.

Інвестиційні ресурси, призначені для використання в процесі фінансового інвестування. їх залучення підпорядковане цілям формування або реструктуризації портфеля фінансових інструментів інвестування підприємства.

7. За забезпеченням окремих стадій інвестиційного процесу. По цій ознаці виділяють наступні види інвестиційних ресурсів:

Інвестиційні ресурси, що забезпечують передінвестиційну стадію. Інвестиційні ресурси, що забезпечують інвестиційну стадію Інвестиційні ресурси, що забезпечують постінвестиційну стадію. Такий розподіл інвестиційних ресурсів використовується тільки в процесі забезпечення реалізації окремих реальних інвестиційних проектів.

Рівень ефективності інвестиційної діяльності підприємства багато в чому визначається цілеспрямованим формуванням його інвестиційних ресурсів.

Основною метою формування інвестиційних ресурсів підприємства є задоволення потреби в придбанні необхідних інвестиційних активів і оптимізація їх структури з позицій забезпечення ефективних результатів інвестиційної діяльності.

З урахуванням цієї мети процес формування інвестиційних ресурсів підприємства будується на основі наступних принципів:

1. Облік перспектив розвитку інвестиційної діяльності підприємства. Процес формування об'єму і структури інвестиційних ресурсів підпорядкований задачам забезпечення інвестиційної діяльності не тільки на початковій стадії інвестиційного процесу, але і в найближчій перспективі його розвитку. Забезпечення цієї перспективності формування інвестиційних ресурсів підприємства досягається шляхом забезпечення їх планування в розрізі всіх стадій інвестиційного процесу.

2. Забезпечення відповідності обсягу залучених інвестиційних ресурсів обсягу інвестиційних потреб підприємства. Загальна погреба в інвестиційних ресурсах підприємства засновується на розрахунках обсягів реального і фінансового інвестування в тому або іншому плановому періоді. Відповідно обсягу цих потреб, диференційованих у часі, повинен формуватися і обсяг інвестиційних ресурсів. Між цими двома показниками повинен забезпечуватися балансовий зв'язок по кожному з інтервалів загального планового періоду.

3. Забезпечення оптимальної структури інвестиційних ресурсів з позицій ефективності інвестиційної діяльності. Умови формування високих кінцевих результатів інвестиційної діяльності значною мірою залежать від структури сформованих інвестиційних ресурсів, що забезпечують як реальне, так і фінансове інвестування. Оптимальна структура інвестиційних ресурсів забезпечує фінансову рівновагу розвитку підприємства в процесі здійснення інвестиційної діяльності, в той час, як неоптимальний її варіант генерує ризики порушення фінансової стійкості і неплатоспроможності підприємства.

4. Забезпечення мінімізації витрат по формуванню інвестиційних ресурсів з різних джерел. Така мінімізація витрат здійснюється в процесі управління вартістю капіталу, що залучається в інвестиційних цілях, і спрямована на максимізацію суми чистого інвестиційного прибутку. Між показниками середньозваженої вартості залучення інвестиційних ресурсів і сумою чистого інвестиційного прибутку існує обернена залежність.

5. Забезпечення високоефективного використання інвестиційних ресурсів в процесі інвестиційної діяльності. Інвестиційні ресурси, що формуються, що тимчасово не використовуються в інвестиційному процесі, втрачають свою вартість у часі від інфляції і по інших причинах. Тому процес формування і використання інвестиційних ресурсів повинен бути максимально синхронізований у часі по окремих інтервалах планового періоду. Така синхронізація забезпечується в процесі оптимізації грошових потоків підприємства по інвестиційній діяльності.

Реалізація цих принципів складає основний зміст процесу управління формуванням інвестиційних ресурсів підприємства.

Найбільш суттєвим фактором інвестиційної діяльності є наявність фінансових ресурсів. Це перша умова формування інвестиційних проектів та водночас головне обмеження. З обсягів наявних ресурсів починається інвестиційне планування, і ними перевіряється реальність вже розробленої інвестиційної стратегії.

Фінансові ресурси - це кошти, шляхом яких відбувається виділення тієї частини сукупного суспільного продукту, яка без порушення об'єктивної (природної) пропорційності суспільного виробництва може бути спрямована на розвиток соціально-економічної системи в цілому.

Фінансові ресурси - це, у той же час, об'єктивна макроекономічна категорія, зміст якої визначається умовами матеріально-фінансової збалансованості економіки. Рівність надходження та витрачання фінансових ресурсів свідчить про те, що платоспроможний попит підприємств та організацій, що формується в результаті фінансування витрат на розвиток народного господарства та функціонування невиробничої сфери, має матеріальне покриття, оскільки відповідає створеним фінансовим ресурсам.

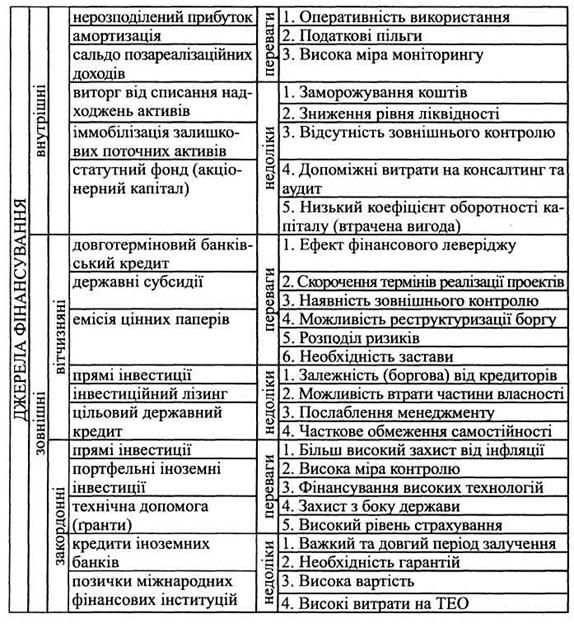

Основними джерелами фінансування є:

Власні:

• нерозподілений прибуток;

• амортизація;

• сальдо позареалізаційних доходів;

• виторг від списання надходжень активів;

• статутний фонд.

Позичкові:

• довгостроковий банківський кредит;

• цільовий державний кредит.

Залучені:

• емісія цінних паперів;

• прямі інвестиції;

• державні субсидії.

Відповідно до чинного законодавства джерелами фінансування інвестиційної діяльності є:

- власні фінансові ресурси;

- позичені фінансові ресурси;

- кошти від продажу цінних паперів та внески членів трудових колективів;

- кошти державного та місцевих бюджетів;

- кошти іноземних інвесторів.

Основними елементами валового продукту підприємств є оборотний капітал, амортизаційні відрахування і прибуток.

Прибуток - головна форма чистого доходу підприємств, що виражає вартість доданого продукту. Його величина виступає як частина грошової виручки, яка становить різницю між реалізаційною ціною продукції (робіт, послуг) та її повною собівартістю. Після виплати податків та інших платежів з прибутку до бюджету в підприємств залишається чистий прибуток. Частину його можна направляти на капітальні вкладення виробничого та соціального характеру, а також на природоохоронні заходи. Ця частина прибутку може використовуватись на інвестиції у складі фонду нагромадження або іншого фонду аналогічного призначення, утворюваного на підприємстві.

Іншим значним джерелом фінансування інвестицій на підприємствах є амортизаційні відрахування (як складова частина фонду відшкодування), Фонд відшкодування як частина сукупного суспільного продукту за вартістю складається з двох елементів, що використовуються на відшкодування використаних у процесі виробництва основного та обігового капіталу (матеріальних витрат).

У світовій практиці амортизаційні відрахування є основним джерелом фінансування інвестицій. За рахунок амортизаційних відрахувань фінансується більше 60% інвестицій в основний капітал. До останнього часу амортизація в Україні перестала виконувати свою головну роль, - відтворення основних виробничих засобів, як у вартісному виразі, так і в натуральному. Амортизаційні відрахування з недавнього часу використовуються для підтримки фінансового стану підприємств.

Останнім часом при скороченні обсягів довгострокових інвестицій (у банках в кредитних портфелях їх питома вага коливається від 2 до 5% у 1995 і від 12 до 13% у 2008 р.) виникає необхідність у пошуках нових джерел фінансування. На відміну від вже діючих принципів та методик галузевого й регіонального розподілу капітальних вкладень, дедалі більш актуальною стає проблема фінансування окремих проектів за рахунок інвестиційних ресурсів, які надаються фізичними особами та підприємствами різних форм власності. Оскільки головним та єдиним критерієм оцінки ефективності проектів є їх прибутковість, у світовій практиці активного розповсюдження набуває фінансування, за якого головним забезпеченням кредитів, що надаються банкам, є сам проект, точніше доходи, які отримуються в результаті його реалізації.

Роль фінансово-кредитних установ за такого фінансування суттєво підвищується. Банк як учасник проектного фінансування може виконувати різні функції: кредитора, інвестора, агента, гаранта. При цьому банк обов'язково претендує на певну частку доходів від реалізації проекту. Для великих капіталомістких проектів, які реалізуються у важкій, паливно-енергетичній, транспортній, добувній галузях, найбільш сприятливим є метод проектного фінансування. Проте існує зарубіжний досвід використання цього методу і в інших переробних галузях, а також у сільському господарстві.

Головним принципом участі банку (інвестора) у фінансуванні проекту виступає його впевненість у реальності генерування потоків готівки, які забезпечують покриття боргу та відсотків за ним.

Банк та інші учасники проекту розподіляють між собою відповідальність за реалізацію проекту, що підтверджується часткою інвестиційного ризику, яку бере на себе та чи інша сторона. В зв'язку з цим розрізняють декілька типів проектного фінансування:

- без регресу на позичальника;

- з частковим регресом на позичальника;

- з повним регресом на позичальника;

- на консорційних засадах.

Слід відзначити поняття регресу з економічної точки зору.

Регрес- це право кредитора пред'являти фінансові вимоги до позичальника. Це право робить неможливим припинення інвестиційного проекту. Право регресу регламентує відносини серед суб'єктів інвестиційного процесу. Збільшення (посилення) регресу призводить до погіршення коефіцієнта боргу, його покриття і відповідно до зменшення забезпеченості боргу. Посилення регресу підвищує інвестиційні ризики з боку позичальника і відповідно зменшує вартість позички.

Фінансування без регресу на позичальника зумовлює покладення всієї відповідальності за реалізацію проекту на фінансово-кредитну організацію.

Банк бере на себе всі інвестиційні ризики та відмовляється від будь-яких зворотних вимог (регресу) з приводу розподілу відповідальності.

Рис. 8.1 - Джерела фінансування

Генерування грошових потоків звичайно починається після введення об'єкта в експлуатацію. Позитивні грошові потоки відповідають графіку погашення боргу та виплати нарахованих відсотків. Кредитору видається гарантія. В свою чергу інші суб'єкти інвестиційного проекту (інвестори, менеджери проекту або виконавці робіт) гарантують своєчасне введення проекту в експлуатацію, вихід на проектну потужність та додержання кошторису.

Фінансування без регресу на позичальника застосовується досить рідко. Банк бере на себе інвестиційні ризики тільки за дуже високоефективними проектами та встановлює при цьому дуже високі процентні ставки. Укладанню кредитного договору передує велика аналітична робота щодо техніко-економічного обґрунтування проекту. Вартість такого фінансування для позичальника є дуже високою: крім високої банківської процентної ставки, він ще несе витрати з консалтингу, інжинірингу, експертизи тощо. Як правило, позичальник змушений погоджуватись на цей тип фінансування через відсутність інших джерел.

Фінансування з частковим регресом на постачальника зумовлює паритетний розподіл ризиків між учасниками проекту. Всі учасники беруть на себе відповідальність за ризики, які виникають у результаті їх діяльності: замовники - за виділення ділянки під будівництво, вчасне надання проектно-кошторисної документації, деяких видів обладнання та матеріалів; підрядники - за вчасне введення об'єкта в експлуатацію з відповідною якістю та дотриманням кошторису; постачальники обладнання - за своєчасність, якість та комплектність поставок; кредитори - за вчасність надання фінансових ресурсів, дотримання платіжної та розрахункової дисципліни. Комерційні зобов'язання, які сторони беруть на себе, підтверджуються відповідними договорами та контрактами. Вартість цього типу фінансування є відносно невеликою, що можна пояснити його широким розповсюдженням. За певних умов таке фінансування здійснюється поза балансом діючого підприємства позичальника, проте частіше позичальник гарантує свої обов'язки часткою активів.

Фінансування з повним регресом на позичальника дозволяє оформити фінансування у найбільш короткі строки. Цей тип фінансування застосовується для проектів, які мають державне значення, здійснюються під його гарантію або за його підтримкою. До цих проектів належать проекти розвитку пріоритетних галузей, регіонів, виробничої та соціальної інфраструктури тощо. Реалізуючи такі проекти, позичальник, крім потоків готівки, використовує інші джерела для погашення боргу. Слід відзначити, що цей тип фінансування найбільш прийнятний для економіки України, яка має гостру необхідність в активізації інвестиційної діяльності. Сьогодні міжнародні фінансово-кредитні інституції віддають перевагу цьому виду фінансування.

Фінансування на консорційних засадах здійснюється за схемою: "створюй - володій - експлуатуй". Така схема припускає згоду між учасниками проекту щодо створення (будівництва) підприємства, його акціонуванні або корпоратизації та експлуатації власниками на пайових умовах. Звичайно за умовами консорціуму банк або декілька банків конвертують боргові зобов'язання в акції позичальника. Власниками проекту стають також підрядники, страхові компанії тощо.

Для реалізації великих проектів можуть створюватися промислово-фінансові групи, учасники яких, у тому числі банки, стають інвесторами та здійснюють безпосереднє фінансування і розподіляють між собою всі інвестиційні ризики. У табл. 8.1 наведена приблизна схема організації фінансування проекту на консорційних засадах.

Таблиця 8.1

Механізм консорціумного фінансування

| Інвестиційний консорціум | |||||

| Підприємство | Банк | Інвестори | Підрядники | Страхувальники | Керівники проекту |

| Ініціатива | Контракти | ||||

| Мотивація | Субконтракти | ||||

| Формування капіталу | Найм, постачання, комплектація | ||||

| Фінансування | Розрахунки та платежі | ||||

| Моніторинг | Будівництво | ||||

| Експлуатація | Досягнення проектної потужності | ||||

| Дивіденди | Остаточні розрахунки |

Наведена схема консорціуму обмежена шістьма учасниками проекту, при цьому перші три з них (підприємство, банк та інші інвестори) уклали угоду консорціуму, відповідно до якої вони формують початковий капітал, стають власниками проекту та беруть участь у розподілі прибутку від реалізації проекту пропорційно їх частці у капіталі. З рештою учасників здійснюються розрахунки за виконані роботи та послуги згідно з укладеними контрактами.

Лінія розподілу суб'єктів інвестиційного проекту, інвесторів та учасників встановлюється при укладенні угоди консорціуму і може пересуватися праворуч та ліворуч. Крім того, до складу учасників консорціуму можуть бути включені інші учасники: проектанти, постачальники обладнання, інші банки та інвестиційні компанії, перестрахувальники, субпідрядники, фірми-девелопери та інжинірингово-консалтингові фірми.

Створення та розвиток будь-якого бізнесу потребує належного фінансування. Існують різноманітні способи залучення капіталу. У західних країнах в останні роки, крім традиційних способів (акціонування, боргове фінансування, кредитування, оренда тощо), з'явилися нові, такі, як франчайзинг, лізинг, форфейтинг, венчурне фінансування, селенг та інше.

Традиційні способи також постійно модифікуються. Українська економіка відчуває велику потребу у зростанні капіталу. Підприємство будь-якої форми власності, якщо йому не байдуже власне майбутнє, обов'язково залучає капітал для розширення виробництва, використовуючи при цьому альтернативні способи чи їх комбінації. Природно, перш за все, що для цих цілей необхідний всебічний порівняльний аналіз кожного способу, оцінка його недоліків та переваг, що дозволить прийняти правильне рішення щодо інвестування.

Акціонування є найбільш розповсюдженим способом залучення капіталу на інвестиційній (початковій) стадії проекту. Залучається капітал шляхом емісії простих та привілейованих акцій, що розміщуються серед юридичних та фізичних осіб.

Через акціонування залучається не тільки грошовий капітал, але й інші матеріальні та нематеріальні активи.

Як відомо, існують публічні та приватні акціонерні товариства. Підприємство (компанія, що перетворюється на акціонерне товариство або корпорацію) створює корпоративний капітал, який використовується на фінансування інвестицій.

Пайовий рахунок такої компанії перетворюється на акціонерний рахунок, який являє собою суму, що інвестується акціонерами (акції та капітал, виплачений понад номінал).

Корпорація може фінансувати дочірні підприємства та здійснювати контроль за використанням їх фінансових ресурсів за умови володіння 50 % акцій дочірньої фірми.

З метою залучення капіталу приватне акціонерне товариство може перетворюватися на публічне (перехід компанії на становище оприлюдненої) та продавати цінні папери широкій публіці. В США цей процес займає від 60 до 180 днів залежно від узгодженості реєстраційного документа, що представляє в комісію з цінних паперів та бірж.

Разом з тим можливий і зворотний процес, тобто закрите розміщення акцій після відкриття акціонерного товариства. У цьому випадку акції розміщуються тільки серед інвесторів компанії та за пільговими цінами. Компанія змушена здійснювати такі кроки, якщо публічна підписка на її акції не дала очікуваних результатів.

Один з випадків акціонування - викуп контрольних пакетів акцій керівництвом компанії - "викуп менеджментом". Менеджери стають власниками компанії, щоб попередити її перехід до чужих рук. Такий викуп можливий також за рахунок кредиту.

В Україні у процесі приватизації дістала певний розвиток така форма роздержавлення підприємств як корпоратизація. Згідно з Указом Президента, корпоратизація - це надання державним підприємствам статусу акціонерних, де спочатку 100% акцій належить державі, а потім поступово здійснюється продаж цих акцій членам трудового колективу підприємства (першочергово), іншим державним та приватним підприємствам та фізичним особам.

На терені приватизації в Україні виникла ще одна форма залучення інвестицій - створення колективних підприємств, що по суті мають статус приватного акціонерного товариства, де акціонерами є тільки члени трудового колективу. Деякі колективи підприємств через нестачу власних фінансових ресурсів змушені перетворюватися на публічні акціонерні товариства.

Самофінансування - це спосіб фінансування компанією власних дій за рахунок чистого прибутку (не розподіленого серед акціонерів).

Здійснюється два види наділення:

- без залучення кредиту;

- з залученням кредиту, що забезпечує податкові переваги як для позичальника, так і для кредитора.

Великі корпорації отримують також ще одну знижку з податку на зарплату при створенні спеціального фонду для передачі своїм працівникам акцій.

Цей спосіб, крім фінансового забезпечення корпорацій, дає ще можливість протидіяти поглинанню іншими компаніями.

Трастинг - це спосіб вторинного отримання доходів шляхом вкладення у цінні папери прибутку, одержаного від первинних інвестицій у підприємництво. Трастинг є одним з найефективніших способів нагромадження капіталу, який застосовується переважно приватними акціонерними та іншими господарчими товариствами. Трастинг зумовлює такі операції:

- залучення коштів членів господарчого товариства або просто громадян;

- створення на зібрані кошти виробничого або комерційного підприємства, як правило, у вигляді повного або колективного товариства;

- придбання за рахунок прибутку від діяльності цього підприємства високодохідних та ліквідних цінних паперів інших емітентів: банків, акціонерних товариств, страхових та інвестиційних компаній.

Залучений з допомогою трастингу капітал таким чином максимально диверсифікується, а його вкладники, крім частки прибутку від діяльності товариства, мають доходи у вигляді процентів та дивідендів з портфеля цінних паперів. Трастинг є альтернативою способу реінвестування, особливо коли власний фінансовий стан господарчого товариства погіршується.

Венчурний капітал (ризиковане інвестування) впроваджується з метою швидкої окупності залучених коштів. Венчурний капітал створюється шляхом випуску нових акцій та їх розповсюдження у нових сферах діяльності. Інвестиції здійснюються, як правило, через придбання частки акцій венчурного підприємства (венчура), або надання йому позички, в тому числі з правом її конверсії у майбутньому в акції. Механізм залучення венчурного капіталу нагадує створення незалежної компанії, яка акумулює кошти інших інвесторів та створює фонд венчурного капіталу. Цей фонд має форму партнерства, в який компанія-засновник вносить незначну частку капіталу, але несе повну відповідальність за управління фондом. Після того, як визначена статутом сума буде зібрана, фонд закривається, а зібрані кошти інвестуються у виробництво. Тим часом венчурна фірма розпочинає формування іншого фонду. Таким чином фірма керує декількома фондами, акумулюючи при цьому значну масу капіталу і розподіляючи ризики серед багатьох інвесторів.

Головна форма доходу на венчурний капітал - це засновницький прибуток, що розподіляється між партнерами через деякий період часу (звичайно 3-5 років), коли акції венчура почнуть котируватися на ринку.

Відмінності венчурного капіталу:

- участь у статутному капіталі;

- довгостроковість інвестування;

- активна участь інвесторів в управлінні компанією;

Слід відзначити, що 25 % капіталу в західній економіці є венчурним, у США це складає близько 5 млрд. доларів.

Приблизно 50 млрд. доларів щорічних інвестицій вважаються венчурними.

Рядовий пакет акцій - це пакет інвестора, що становить менше 50% акціонерного капіталу. Його часто практикують невеликі компанії, які зацікавлені у фінансуванні свого розвитку. Цей спосіб залучення капіталу переважає у наукомістких галузях виробництва, коли невеликі компанії допомагають великим виробляти та реалізовувати продукцію. При цьому дрібні компанії можуть виробляти для великих окремі вузли, деталі, напівфабрикати тощо.

Рядовий пакет, крім звичайних акцій, може включати інші інструменти фінансування - конвертовані облігації з гарантами або опціонами, а також конвертовані привілейовані акції.

Боргове фінансування інвестицій може здійснюватися за рахунок:

- банківського кредиту;

- іпотечних позичок;

- державного кредиту;

- розміщення боргових зобов'язань;

- позичок міжнародних кредитно-інвестиційних інституцій та закордонних банків.

Залучення капіталу шляхом банківського кредитування дозволяє підприємству придбати основні (капітальні) активи. Висока вартість та довгі строки служби таких активів змушують підприємства створювати довготерміновий чи середньотерміновий борг. Період погашення довготермінової позички у розвинутих країнах звичайно складає 5-7 років. За кордоном довготермінові позички на придбання основних активів надають також інші фінансово-кредитні установи (іпотечні компанії, пенсійні фонди, страхові компанії тощо). Як правило, чим більший термін кредиту, тим менше шансів отримати його у банку, в зв'язку з чим позичальники змушені користуватися послугами інших фінансових закладів, де вартість позики звичайно вища.

Середньотермінові позички менш ризиковані для банків та їх вартість звичайно менша. Для них може застосовуватися базова процентна ставка чи трохи вища базової. Середньотермінові позички використовуються також для придбання капітальних активів, але можуть також використовуватися для збільшення оборотного капіталу.

Короткотермінові позички (звичайно терміном до І року) використовуються на задоволення незапланованих потреб. Звичайно це поновлювальні кредити для збільшення оборотного капіталу. Але можуть бути також позички під рахунки дебіторів чи позички під товарно-матеріальні запаси.

Фінансування під рахунки дебіторів може здійснюватися з факторингом. У цьому випадку кредитор бере на себе зобов'язання погашення дебіторської заборгованості. Факторинг дозволяє позичальнику прискорити поверненість свого оборотного капіталу, скорочуючи тим самим потребу в його фінансуванні.

Фінансування фортфейтингом - це форма кредитування експортера банком чи іншим фінансово-кредитним закладом шляхом придбання боргових зобов'язань з певним дисконтом (наприклад, простих та переказних векселів без права регресу на продавця). Повернення капіталу (банком) здійснюється завдяки продажу боргових зобов'язань на вторинному ринку. Фортфейтинг використовується, як правило, при експорті великих капітальних активів - машин, обладнання, з тривалою відстрочкою платежу. Фортфейтингування дорожче для експортера, ніж банківський кредит, але звільняє його від кредитних ризиків та скорочує дебіторську заборгованість.

Форфейтинг (операція "а-форфе") являє собою фінансову операцію, що перетворює комерційний кредит у банківський шляхом купівлі боргу, зазначеного в оборотному документі, у кредитора на безобіговій основі. Інвестор за відсутності достатнього обсягу коштів для інновацій виписує комплект векселів. Терміни погашення векселів рівномірно розподіляються у часі. Отже, інвестор отримує відстрочку платежу та гарантії банку щодо забезпечення платежів.

Таким чином, у випадку фінансування форфейтингом здійснюється кредитування експортера банком чи іншою фінансово-кредитною установою шляхом придбання боргових зобов'язань. Банк продає ці зобов'язання на вторинному ринку і тим самим повертає собі витрачені кошти. Для інвестора це досить дорога форма кредитування, хоча позбавляє його кредитних ризиків. Ефективність операції для покупця полягає у можливості отримання кредитування свого проекту.

На сьогодні для України операції «а-форфе» є однією із нових банківських технологій. Це означає, що покупець боргу, або форфейтер, бере на себе зобов'язання про відмову - форфейтинг - від звернення регресивної вимоги до кредитора за неможливості отримання задоволення у боржника. Покупка оборотного зобов'язання відбувається, як правило, з певним дисконтом.

Механізм форфейтингу використовується у двох видах операцій:

• при фінансових операціях - із метою швидкої реалізації довгострокових фінансових зобов'язань;

• при експортних операціях - для сприяння надходженню наявних грошей експортеру, що надав кредит іноземному покупцеві.

Зазвичай форфетування здійснюється банками, але із збільшенням обсягу операцій «а-форфе» стали створюватися спеціалізовані інститути.

Як форфейтингові інструменти найчастіше використовуються векселі - переказні й прості, що є основними оборотними документами такої операції. Операції з векселями здійснюються швидко і просто, без несподіваних ускладнень. Окрім векселів, об'єктом форфейтингу можуть бути також зобов'язання у формі акредитиву. Однак, як об'єкт форфейтування акредитиви застосовуються значно рідше. Це пояснюється складністю операції, яка полягає передусім у тому, що у випадку з акредитивом необхідно заздалегідь і докладно погодити умови операції, що в свою чергу призводить до збільшення термінів усієї процедури. Тим часом форфейтинговий ринок припускає високу швидкість укладання і здійснення операцій, а також простоту документообігу.

Через те, що форфейтинг має суттєві переваги, це робить його привабливою формою середньострокового фінансування. Основними перевагами форфейтингу є:

а) форфейтер бере на себе всі ризики, пов'язані з операцією;

б) фінансування форфейтингом може здійснюватися на будь-якій стадії процесу може використовуватися для купівлі будь-якого з елементів матеріально-технічної бази досліджень та розробок;

в) привабливість зростає у зв'язку з відмовою деяких країн від фіксованих процентних ставок, хронічною нестачею валюти для оплати імпорту, зростанням політичних ризиків та іншими обставинами;

г) можливість переведення заборгованостей, як кредиторської так і дебіторської у реальні кошти, шляхом продажу її форфейтеру;

д) існування первинного і вторинного ринку форфейтингу.

Іпотечні кредити — це позички під заставу нерухомості (іпотеки). Житлові будинки, зе

Дата добавления: 2016-07-22; просмотров: 8767;

Поиск по сайту

Узнать еще

- Автоматизація інженерно-геодезичних вишукувань з допомогою програмного забезпечення

- Аналіз матеріально-технічного забезпечення

- Вимоги до каси підприємства та забезпечення схоронності грошових коштів

- До теми «Архітектура та програмне забезпечення персонального комп’ютера»

- Договір як засіб забезпечення якості товарів, робіт, послуг

- Еталонна модель взаємодії відкритих систем. Програмне забезпечення комп’ютерних мереж

- Забезпечення інформаційної безпеки в системах TETRA

- Забезпечення інформаційної безпеки в стандарті GSM

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине