Фінансові інвестиції

План лекції:

1. Сутність та особливості здійснення фінансового інвестування

2. Класифікація фінансових інвестицій

3. Цінні папери як інструменти фінансового інвестування

4. Акції, їх види, ознаки класифікації

5. Основні показники інвестиційних якостей акцій, їх розрахунок

6. Облігації, сертифікати, депозити тощо, їх особливості, інвестиційні якості

7. Поняття і розрахунок дивідендів.

Ключові слова:

Фінансові інвестиції, акції, облігації, цінні папери, сертифікати, інвестиційна привабливість, інвестиційні якості, доходність акцій, вартість акацій, дивіденди.

У період розвитку ринків цінних паперів підвищується роль останніх у функціонуванні інвестиційного механізму. Проте, ефективність ринку цінних паперів залежить від того, наскільки ефективно працюють фінансовий, інвестиційний та інші ринки, від роботи емітентів, економічної стабільності та багатьох інших факторів.

У економіці ринкового типу є щонайменше три основні джерела фінансування соціально-економічного розвитку держави: державний бюджет, банківські кредити та інвестиції. Останні реалізуються через застосування інструментів ринку цінних паперів шляхом емісії цінних паперів з відповідними властивостями (фінансові інвестиції), або через безпосереднє фінансування проектів (прямі реальні інвестиції).

Використання інструментів ринку цінних паперів має перевагу над реальним насамперед, у зв'язку з їх більшою ліквідністю. З іншого боку, різні за номіналом цінні папери дозволяють залучати різні за величиною інвестиційні ресурси, розширюючи коло можливих учасників населенням з їх особистими заощадженнями, що у свою чергу сприяє зменшенню залежності від зовнішніх джерел фінансування.

Оскільки інвестиції слід розглядати як категорію, що містить предмет вкладень (що вкладати), об'єкт вкладень (куди вкладати) і мету здійснення інвестування, то фінансові інвестиції - це вкладення капіталу (коштів чи інших активів) у фондові і грошові фінансові інструменти, статутні капітали юридичних осіб з метою отримання прибутку (доходу) і/або зростання вартості капіталу у майбутньому, серед яких превалюють цінні папери суб'єктів господарської діяльності, інакше кажучи, це, здебільшого, вкладення у цінні папери.

Економічне значення фінансових інвестицій полягає в наданні змоги інвестору реалізувати свою стратегію на фінансовому ринку. Вирішення цього завдання здійснюється через використання певних видів фінансових інструментів у складі інвестиційного портфеля, бо вони є інструментами саме фінансового інвестування, оскільки передбачають одержання доходів (у вигляді процентів, дивідендів, курсової різниці або частини прибутку підприємства).

Інвестування вільних коштів у цінні папери передбачає різні цілі. Основні з них - одержання у перспективі прибутку від інвестицій; перетворення вільних заощаджень у високоліквідні цінні папери, встановлення офіційних відносин чи контролю над підприємством-емітентом.

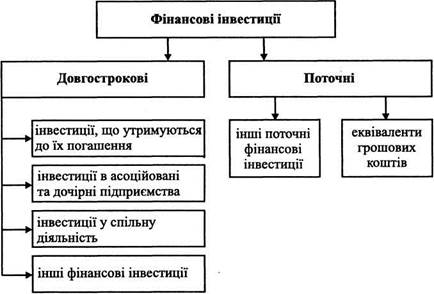

Поділ інвестицій на довгострокові та поточні не має чітко визначених законодавчих критеріїв. Однак, придбані цінні папери залежно від мети інвестування, терміну перебування на підприємстві та ліквідності поділяють на довгострокові та поточні фінансові інвестиції (мал. 4.1). Таке розмежування інвестицій на сьогодні суттєве, тому що вони по-різному відображаються в обліку і звітності.

Рис. 4.1 - Види фінансових інвестицій підприємства

Чіткого визначення критеріїв такого розподілу інвестицій у національних П(С)БО немає, тому під час вибору методів первісної та подальшої їх оцінки в обліку та звітності керуються пунктами 17 та 33 П(С)БО 2, в яких зазначається, що у балансі за рядком "Довгострокові фінансові інвестиції" відображаються фінансові інвестиції на період понад один рік, а також всі інвестиції, які не можуть бути вільно реалізовані в будь-який момент, а за рядком "Поточні інвестиції" відображають фінансові інвестиції терміном, що не перевищує одного року, які можуть бути вільно реалізованими в будь-який момент (окрім інвестицій, які є еквівалентами грошових коштів).

Довгострокові інвестиції поділяються на:

- інвестиції, що утримуються підприємством до їх погашення;

- інвестиції в асоційовані та дочірні підприємства;

- інвестиції у спільну діяльність зі створенням юридичної особи контрольними учасниками;

- інші фінансові інвестиції.

Поточні фінансові інвестиції, в свою чергу, поділяються на еквіваленти грошових коштів та інші поточні фінансові інвестиції.

Визначення еквівалентів грошових коштів передбачено П(С)БО 2, проте воно не дає чіткої відповіді, які ж саме інвестиції слід відносити до еквівалентів. У такому разі слід послатися на п. 7 МСБО "Звіт про рух грошових коштів", у якому зазначається, що інвестиції можуть бути класифіковані як еквіваленти, якщо вони:

- вільно конвертуються у відому суму грошових коштів;

- характеризуються незначним ризиком зміни вартості;

- мають короткий строк погашення, наприклад протягом трьох місяців. Як правило, еквіваленти грошових коштів утримуються для погашення короткострокових зобов'язань, а не для інвестиційних цілей. Інші поточні фінансові інвестиції - це:

- інвестиції, терміном менше одного року (крім еквівалентів грошових коштів);

- інвестиції в асоційовані і дочірні підприємства, які придбані і утримуються для продажу протягом 12 місяців;

- інвестиції у спільну діяльність, які придбані і утримуються з метою їх подальшого продажу протягом 12 місяців.

Основою фінансових інструментів є цінні папери - грошові документи, що засвідчують право володіння або відносини позики між особою, яка їх випустила, та їх власником і передбачають, як правило, виплату доходу у вигляді дивідендів або процентів, а також можливість передачі грошових та інших прав, що випливають із цих документів, іншим особам.

Цінні папери бувають іменними чи на пред'явника, з вільним чи обмеженим колом обігу, у паперовій чи іншій матеріалізованій або не матеріалізованій формі (у формі записів на рахунках у системі електронного обігу цінних паперів). Переважна кількість цінних паперів випускається у не матеріалізованій формі.

На сьогодні у світі спостерігається значна кількість цінних паперів, які мають різне призначення, дохідність, ризики, можливості вільного обігу тощо. Найбільш розповсюдженими є:

• цінні папери, конвертовувані в готівку - чеки, прості векселі тощо;

• товарні цінні папери - накладні, коносаменти, складські сертифікати тощо;

• дохідні цінні папери - акції, облігації, депозитні сертифікати тощо;

• деривативні цінні папери - фінансові ф'ючерси, опціони;

• бенефіціарні цінні папери - інвестиційні трасти, позикові трасти;

• інші цінні папери.

Здебільшого саме дохідні цінні папери є такими, що допускаються до обігу та вільно обертаються на ринку цінних паперів.

Всі цінні папери можуть випускатися як іменні або на пред'явника. Іменні цінні папери не підлягають передачі, або передаються шляхом передавального запису, який засвідчує перехід прав за цінним папером до іншої особи (індосамент). Цінні папери, випущені на пред 'явника обертаються вільно.

Форма випуску цінних паперів визначається за рішенням емітента про випуск цінних паперів, затверджується Державною комісією з цінних паперів та фондового ринку при реєстрації емісії та є підставою для прийняття їх на обслуговування Національною депозитарною системою. Відповідно до Закону України "Про національну депозитарну систему та особливості електронного обігу цінних папері в Україні" від 10.12.97 р. основними формами цінних паперів можуть бути:

- бездокументарна форма цінних паперів - здійснений зберігачем обліковий запис, який підтверджує права власності на цінний папір. У разі емісії цінних паперів у даній формі емітент оформлює і передає на зберігання в обраний депозитарій глобальний сертифікат - документ, оформлений на весь випуск цінних паперів у бездокументарній формі, який підтверджує право на здійснення операцій з цінними паперами цього випуску в Національній депозитарній системі;

- документарна форма цінних паперів - паперова форма цінного паперу, що містить реквізити відповідного виду цінного паперу певної емісії, дані про кількість цінних паперів та засвідчує сукупність прав, наданих цими паперами. Випуск у цій формі здійснюється емітентом шляхом виготовлення сертифікатів, які випускаються з урахуванням вимог, визначених Державною комісією з цінних паперів та фондового ринку.

Інвестування вільних коштів у цінні папери передбачає різні цілі. Основні з них - одержання у перспективі прибутку від інвестицій; перетворення вільних заощаджень у високоліквідні цінні папери, встановлення офіційних відносин чи контролю над підприємством-емітентом.

Поділ інвестицій на довгострокові та поточні не має чітко визначених законодавчих критеріїв. Однак, придбані цінні папери залежно від мети інвестування, терміну перебування на підприємстві та ліквідності поділяють на довгострокові та поточні фінансові інвестиції (рис. 4.1). Таке розмежування інвестицій на сьогодні суттєве, тому що вони по-різному відображаються в обліку і звітності.

Довгострокові інвестиції поділяються на:

- інвестиції, що утримуються підприємством до їх погашення;

- інвестиції в асоційовані та дочірні підприємства;

- інвестиції у спільну діяльність зі створенням юридичної особи контрольними учасниками;

- інші фінансові інвестиції.

Поточні фінансові інвестиції, в свою чергу, поділяються на еквіваленти грошових коштів та інші поточні фінансові інвестиції.

Основою фінансових інструментів є цінні папери - грошові документи, що засвідчують право володіння або відносини позики між особою, яка їх випустила, та їх власником і передбачають, як правило, виплату доходу у вигляді дивідендів або процентів, а також можливість передачі грошових та інших прав, що випливають із цих документів, іншим особам.

Цінні папери бувають іменними чи на пред'явника, з вільним чи обмеженим колом обігу, у паперовій чи іншій матеріалізованій або нематеріалізованій формі (у формі записів на рахунках у системі електронного обігу цінних паперів). Переважна кількість цінних паперів випускається у нематеріалізованій формі.

На сьогодні у світі спостерігається значна кількість цінних паперів, які мають різне призначення, дохідність, ризики, можливості вільного обігу тощо. Найбільш розповсюдженими є:

• цінні папери, конвертовувані в готівку - чеки, прості векселі тощо;

• товарні цінні папери - накладні, коносаменти, складські сертифікати тощо;

• дохідні цінні папери - акції, облігації, депозитні сертифікати тощо;

• деривативні цінні папери - фінансові ф'ючерси, опціони;

• бенефіціарні цінні папери - інвестиційні трасти, позикові трасти;

• інші цінні папери.

Здебільшого саме дохідні цінні папери є такими, що допускаються до обігу та вільно обертаються на ринку цінних паперів.

Всі цінні папери можуть випускатися як іменні так і на пред'явника. Іменні цінні папери не підлягають передачі, або передаються шляхом передавального запису, який засвідчує перехід прав за цінним папером до іншої особи (індосамент). Цінні папери, випущені на пред'явника обертаються вільно.

Основні види цінних паперів, які є в Україні, це:

- акції;

- облігації звичайних і місцевих внутрішніх державних позик;

- облігації підприємств;

- казначейські зобов'язання держави;

- депозитні сертифікати;

- векселі;

- інвестиційні сертифікати;

- приватизаційні папери.

Обіг фінансових ресурсів на ринку цінних паперів повинен забезпечуватися різними видами цінних паперів, які ще називають інструментами такого ринку. Вони у загальному випадку поділяються на такі три основні групи:

1. Пайові цінні папери - інструменти, що надають право власності, тобто цінні папери, за якими емітент не несе зобов'язань повернути інвестовані в його діяльність кошти, але які засвідчують участь у статутному капіталі, надають їх власникам право на участь в управління справами емітента та одержання частини прибутку у вигляді дивідендів та/або частини майна при ліквідації емітента.

2. Боргові цінні папери - інструменти, що не надають права власності, тобто за якими емітент несе зобов'язання повернути інвестовані в його діяльність кошти у визначений термін, але не надають їх власникам право на участь в управління справами емітента.

3. Похідні цінні папери, механізм обігу яких пов'язаний із пайовими, борговими цінними паперами, іншими фінансовими інструментами чи правами щодо них. Тобто, це стандартні документи, що засвідчують право та/або зобов'язання придбати або продати базовий актив на визначених умовах у майбутньому. Цю групу формують деривативи, а саме: форвардні (ф'ючерсні) контракти, опціони, варанти.

Разом з тим, не всі з визначених інструментів ринку цінних паперів можуть розглядатися як такі, що є об'єктом інвестицій. Насамперед, це пов'язано з тим, що не всі вони задовольняють одночасно всім ознакам інвестицій, зокрема, приносять вигоди у майбутньому при одночасному забезпеченні процесу розширеного відтворення. Зокрема, похідні цінні папери, як правило, емітуються з метою хеджування ризиків, пов'язаних з утриманням певних активів, а тому спроможні приносити прибутки від операцій з ними, але метою їх емісії не є забезпечення розвитку.

Акція- вважається що походження слова йде від лат. «асtіо» - розпорядження, дозвіл, презентація або фр. «асtіоn» - цінний папір - це пайовий цінний папір, що дає право держателю на участь в капіталі АТ.

Акції - це титули власності, тобто вони засвідчують власність на певну частку активів акціонерного товариства. Акція як категорія вартості не прив'язана до конкретної споживчої вартості активів товариства, тому ліквідувати актив у наступальному вигляді власник акції не може.

Більш широко визначається поняття в Законі України "Про цінні папери та фондовий ринок", згідно з яким акція - іменний цінний папір, який посвідчує майнові права його власника (акціонера), що стосуються акціонерного товариства, включаючи право на отримання частини прибутку акціонерного товариства у вигляді дивідендів та право на отримання частини майна акціонерного товариства у разі його ліквідації, право на управління акціонерним товариством, а також немайнові права, передбачені Цивільним кодексом України та законом, що регулює питання створення, діяльності та припинення акціонерних товариств. Крім того основним правом акціонера є першочергове право на купівлю (підписку на акції) акцій нової емісії.

Емітент самостійно приймає рішення про розмір його статутного капіталу, та про те, на скільки рівних часток він буде поділений. При цьому емітент повинен враховувати встановлені законодавством обмеження, що стосуються мінімальних розмірів статутного фонду, якщо вони існують. Власник акції є власником майна, грошових засобів, цінних паперів, а також майнових та немайнових прав, що належать емітенту на правах власності. Конкретно-пайова участь акціонера означає не тільки те, що йому належить певна частка статутного фонду емітента, а й те, що йому належить пропорційна цій долі частка вище перерахованої власності емітента, що була ним накопичена у процесі господарської діяльності.

Випускаючи акції, емітент має на меті:

1) забезпечення новому підприємству стартового капіталу, що необхідний для початку його діяльності;

2) залучення додаткових грошових коштів під час функціонування підприємства;

3) обмін старих акцій при злитті з іншим підприємством.

Можна одержати доходи від операцій з акціями за рахунок таких джерел:

1) дивідендні виплати;

2) підвищення ринкової вартості цінних паперів;

3) збільшення кількості акцій у результаті їх дроблення (спліт).

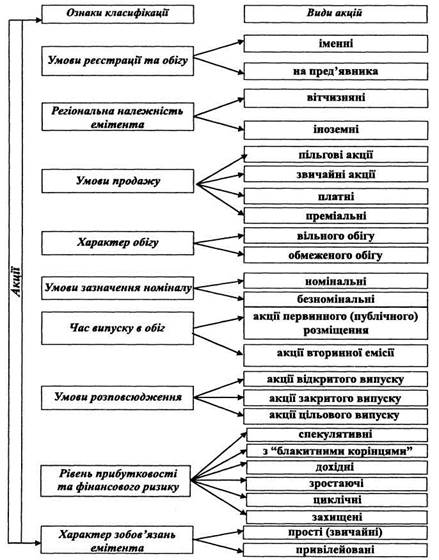

Акції переважно класифікуються за такими ознаками: за особливостями реєстрації та обігу (іменні, на пред'явника), за характером зобов'язань емітента (прості, привілейовані), за регіональною належністю емітента (акції національних та іноземних емітентів), а залежно від функцій, які вони виконують, можуть бути й інші їх види.

Кожен з видів акцій має свої особливості, які дають загальний орієнтир інвестору щодо вибору їх з урахуванням інвестиційної стратегії та відношення до ризику. Але головним завданням є оцінка інвестиційних властивостей конкретних акцій, яка являє собою комплексний аналіз емітента та визначення кількісних й якісних параметрів самої акції.

Найбільш поширені ознаки класифікації та відповідні види акцій зазначені на мал. 4.2.

Рис. 4.2 - Ознаки класифікації та види акцій

При прийнятті рішення щодо того, купувати чи не купувати акції будь-якого емітента, інвестори спочатку їх оцінюють. Результати оцінки беруться до уваги також при визначенні доцільності продажу акцій, що є в наявності. В практиці розвинутих іноземних ринків використовуються різноманітні якісні та кількісні показники оцінки акцій. Деякі з них представляють собою досить складні математичні формули, інші є більш простими коефіцієнтами. Однак було б невірно стверджувати, що застосування більш складних кількісних показників уже само по собі гарантує досягнення успіху на ринку цінних паперів. Основною ж метою використання будь-яких показників є допомога у прийнятті рішень щодо оцінки тих чи інших акцій.

Комплексна оцінка інвестиційних властивостей конкретних акцій, здійснюється за такими основними параметрами:

• оцінка галузі, в якій здійснює свою діяльність емітент;

• оцінка основних показників фінансово-господарського стану емітента;

• оцінка характеру обігу акцій на фондовому ринку;

• оцінка умов емісії акцій.

Нижче приводиться розрахунок деяких показників.

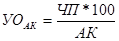

а) Рівень віддачі акціонерного капіталу. Цей показник характеризує рівень чистого прибутку за використовуваним акціонерним капіталом і розраховується за формулою

,

,

де  — рівень віддачі акціонерного капіталу в %;

— рівень віддачі акціонерного капіталу в %;

ЧП — сума чистого прибутку компанії в періоді;

АК — середня вартість акціонерного капіталу в періоді.

б) Коефіцієнт дивідендних виплат. Він показує, яка вага чистого прибутку акціонерної компанії була виплачена у вигляді дивідендів, тобто характеризує її дивідендну політику. Розрахунок цього показнику здійснюється за формулою

,

,

де Кд — коефіцієнт дивідендних виплат в %;

Д — сума дивідендів, що виплачуються акціонерним товариством в періоді;

ЧП — сума чистого прибутку товариства в періоді.

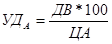

в) Рівень дивідендної віддачі акції. Цей показник характеризує співвідношення суми дивіденду і ціни акції. Розрахунок цього показника здійснюється за формулою

,

,

де  — рівень дивідендної віддачі акції, у %;

— рівень дивідендної віддачі акції, у %;

ДВ — сума дивіденду, що сплачується за акцією у визначеному

періоді;

ЦА — ціна котирування акції на початок періоду.

г) Коефіцієнт співвідношення ціни і доходності:

де  - ціна акції на початок періоду

- ціна акції на початок періоду

Д – сукупний доход, що отриманий по акції за період.

д) Коефіцієнт ліквідності акції на фондовій біржі:

,

,

де  - загальний обсяг продажу акцій на даних торгах

- загальний обсяг продажу акцій на даних торгах

- загальний обсяг пропозиції акцій на даних торгах.

- загальний обсяг пропозиції акцій на даних торгах.

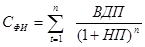

Оцінка ефективності фінансового інструменту інвестування зводиться к оцінці його реальної вартості, що забезпечує отримання очікуваного інвестиційного прибутку по ньому. Принципова модель оцінки вартості фінансового інструменту інвестування має наступний вигляд:

,

,

де:  -

-  реальна вартість фінансового інструменту інвестування;

реальна вартість фінансового інструменту інвестування;

- очікуваний зворотний грошовий потік за період використання фінансового інструменту;

- очікуваний зворотний грошовий потік за період використання фінансового інструменту;

- очікувана норма прибутку по фінансовому інструменту, у вигляді десятинної дробі;

- очікувана норма прибутку по фінансовому інструменту, у вигляді десятинної дробі;

n - число періодів формування зворотних потоків.

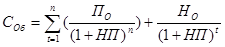

Моделі оцінки вартості облігацій побудовані на наступних вихідних показниках: а) номінал облігацій; б) сума відсотку, що сплачується за облігацією; в) очікувана норма валового інвестиційного прибутку (норма доходності) за облігацією: г) кількість періодів до строку погашення облігацій.

Базисна модель оцінки вартості облігацій має наступний вигляд:

,

,

де:  - реальна вартість облігацій з періодичною виплатою відсотків;

- реальна вартість облігацій з періодичною виплатою відсотків;

- сума відсотку, що виплачується у кожному періоді (множення її номіналу на ставку відсотку);

- сума відсотку, що виплачується у кожному періоді (множення її номіналу на ставку відсотку);

- номінал облігації, що має бути погашеним на при кінці строку її обігу;

- номінал облігації, що має бути погашеним на при кінці строку її обігу;

- очікувана норма прибутку по акції (у вигляді десятинної дробі).

Запитання для самоконтролю:

1. Фінансові інвестиції та специфіка їх здійснення

2. Які з ознак класифікації спільні для всіх видів цінних паперів?

3. Чим відрізняється ринок цінних паперів від фондового ринку?

4. Які основні ознаки класифікації привілейованих акцій?

5. Чим характеризуються інвестиційні властивості цінних паперів?

6. Щодо яких видів цінних паперів не розглядаються інвестиційні властивості? Чому?

7. Назвіть основні ознаки класифікації акцій. Які види акцій найбільш поширені? Чому?

8. Порівняйте прості та привілейовані акції.

10. Які основні види цінних паперів виділяються у світовій та вітчизняній практиці? Які існують види облігацій?

11. Які функції виконують державні облігації в економіці країни?

12. У чому особливості місцевих (регіональних) облігацій?

13. 3 якою метою різні структури здійснюють випуск облігацій?

14. Права та обов'язки, які виникають між власниками облігацій та емітентами.

15. Які фактори визначають інвестиційні властивості державних цінних паперів? Яка мета випуску державних цінних паперів?

16. Що таке «ощадний сертифікат» та які існують їх види? Які особливості застосування ощадних сертифікатів під час їх випуску на ринок цінних паперів України?

17. Дайте характеристику приватизаційних паперів.

18. Особливості правового регулювання ринку приватизаційних паперів в Україні.

19. Які фактори впливають на доходність інвестиційних операцій з цінними паперами?

Література: [1], [2], [3], [4], [18,] [19,] [24], [27], [29], [32].

Дата добавления: 2016-07-22; просмотров: 5535;

Поиск по сайту

Узнать еще

- Інвестиції в засоби виробництва (реальні інвестиції)

- Інвестиції: сутність, фактори, які впливають на їх величину

- Забезпечення взаємодії покупців і продавців фінансових активів, у результаті якої встановлюються ціни на фінансові активи, що зрівноважують попит і пропозицію на них.

- Міжнародна фінансова інтеграція та її вплив на фінансові інтереси країн і регіонів

- Облік загальновиробничих, адміністративних витрат і витрат на збут. Інші операційні, фінансові та інвестиційні витрати

- Світові фінансові ринки

- Світові фінансові центри

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине