Классификация производственных затрат для принятия управленческих решений краткосрочного характера.

Для принятия правильного (оптимального) решения наряду с информацией, аккумулируемой в системе бухгалтерского учета используется и внутренняя информация, предназначенная заинтересованным лицам внутри предприятия, т.е. аккумулируемая в системе управленческого учета.

Как правило, чтобы осуществить действия для принятия решения и планирования, состав затрат и доходов должен быть более подробным и ориентированным на будущий период. Все это диктует необходимость классификации затрат с учетом:

1) динамики затрат в зависимости от изменения объемов производства;

2) деления затрат будущих периодов на принимаемые и не принимаемые в расчет при оценке альтернативных вариантов решений;

3) выделения безвозвратных затрат или затрат истекшего периода;

4) использования понятия «вмененные затраты», которые появляются в результате принятого альтернативного решения.

5) использования понятия приростные и предельные затраты.

6) деление затрат на планируемые и непланируемые.

Остановимся на классификации затрат.

1. Динамика затрат. В зависимости от влияния объема производства на статьи расхода все производственные затраты подразделяются на постоянные и переменные. К постоянным затратам относятся затраты, которые не меняются с изменением объема производства или меняются скачкообразно, тогда как переменные затраты изменяются в определенной зависимости. На основе такого деления могут приниматься решения:

– какой объем выпуска продукции запланировать на следующий плановый период;

– какая цена на продукцию должна быть установлена в условиях монопольной конкуренции;

– следует ли закупать дополнительное оборудование для увеличения объема производства.

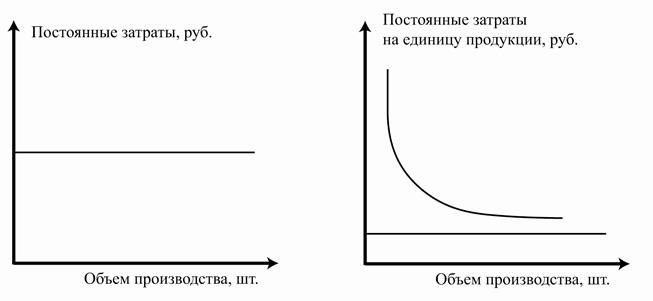

Графически постоянные и переменные затраты представлены на рисунках 7-11.

Постоянные затраты – это затраты, величина которых в данный период времени не зависит непосредственно от объема и структуры производства продукции.

Постоянные затраты делятся на три группы:

1. Полностью постоянные затраты (затраты на бездействие).

Эти затраты возможны даже тогда, когда деятельность отсутствует, например амортизация основных фондов, арендная плата и т.п.

2. Постоянные затраты на обеспечение деятельности.

Они имеют место только при осуществлении деятельности, например затраты на электроэнергию, на освещение, на заработную плату общезаводского персонала.

Рисунок 7. – Зависимость уровня Рисунок 8. – Зависимость постоянных

постоянных затрат от объема затрат на ед. продукции от объема

производства. производства.

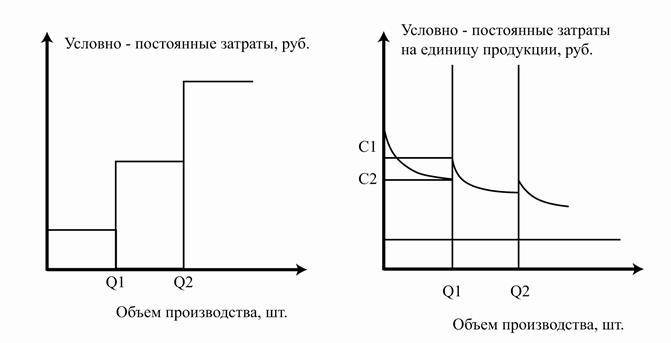

3. Условно – постоянные затраты.

Эти затраты не изменяются до достижения определенного объема производства. При последующем росте объема производства эти затраты изменяются скачкообразно. Это происходит тогда, когда уровень использования мощностей составляет 100 % , а емкость рынка требует увеличения объема производства. В этом случае предприятие закупает новые станки, оборудование, строит новые корпуса, что увеличивает стоимость основных фондов и скачкообразно изменяет величину затрат на единицу продукции через увеличение амортизационных отчислений. Как видно из рисунка 10 при достижении максимально возможного объема Q вводятся новые мощности и себестоимость единицы изделия увеличивается с С1 до С2 и т.д.

Рисунок 9. – Зависимость условно- Рисунок – 10. Зависимость условно-

постоянных затрат от объема постоянных затрат на ед. продукции

производства. от объема производства.

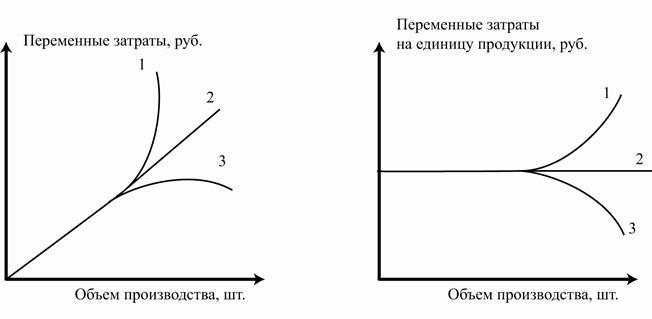

Под переменными затратами понимают затраты, общая величина которых на данный период находится в непосредственной зависимости от объема производства продукции. К ним относятся затраты на сырье, материалы, топливо и энергию, заработная плата рабочим и др.

Переменные затраты в зависимости от характера их изменения, связанного с расширением или сокращением производства делятся на:

1. Пропорционально-переменные затраты.

Это затраты, которые изменяются в прямом соответствии с объемом производства продукции.

2. Регрессивно-переменные затраты.

Это затраты, которые растут медленнее, чем объем производства.

3. Прогрессивно-переменные затраты.

Это затраты, которые растут быстрее, чем объем производства.

Рисунок 11. – Зависимость объема Рисунок – 12. Зависимость переменных

переменных затрат от объема затрат на единицу продукции от

производства. объема производства.

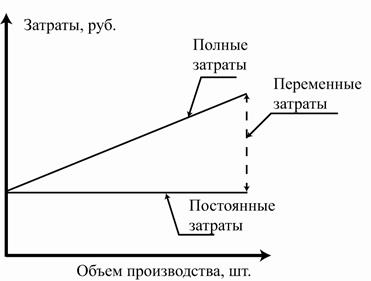

Полные затраты предприятия складываются из суммы переменных и постоянных затрат. Графически это представлено на рисунке 13

Рисунок 13. – Зависимость объема полных затрат от объема производства.

Однако необходимо отметить то, что существуют затраты, которые в определенной ситуации могут быть постоянными, а другой – переменными. Ответ на вопрос, считать данные затраты постоянными или переменными, зависит от двух факторов:

1. длительности периода, рассматриваемого для принятия решения;

2. делимости производственных факторов.

На длительный период времени все затраты становятся переменными. Постоянные затраты могут возникать в результате юридических или договорных отношений, например договоры на лизинг, договоры о найме, арендные договоры и т.д.

Поэтому бесполезно делить расходы на постоянные и переменные по их сущности. В теории классификации затрат на постоянные – переменные управленческого (производственного) учета утверждается, что характер поведения расходов (переменный или постоянный) зависит от соответствующей производственной ситуации, в которой принимаются решения.

Другая причина возникновения постоянных расходов – недостаточная делимость производственных факторов. Следствием ее является то, что многие затраты возрастают не постепенно с увеличением загрузки, а скачкообразно. Эти затраты постоянные для определенного интервала загрузки мощностей, затем они резко повышаются и снова остаются неизменными на определенном интервале. Такие затраты называют скачкообразными или постоянными для данного интервала. Чем меньше становятся интервалы загрузки, тем ближе затраты по своему характеру к переменным.

Постоянные затраты, возникающие из-за неделимости производственных факторов, состоят из «холостых», не используемых в производственном процессе, и полезных затрат.

Проблема деления постоянных затрат на полезные и бесполезные особенно остро встает, когда производство оснащено специальными станками-автоматами. При снижении объемов производства все равно уплачиваются проценты на вложенный капитал и начисляется амортизация, которые только частично являются полезными, а частично – «холостыми» затратами вследствие неделимости производственного фактора – станка.

Таким образом, постоянные затраты, возникающие из-за неделимости производственных факторов состоят из «холостых», не используемых в производственном процессе, и полезных затрат:

Зпост = Зполезн + З”холостые”

Итак, важным положением теории классификации затрат является условность этой классификации. Не существует таких затрат, которые по существу можно отнести к постоянным или переменным. Разделение затрат на постоянные и переменные во многом определяется конкретной ситуацией или проблемой по принятию решений.

С изменением объемов выпуска и реализации продукции связана и такая классификация доходов и затрат, как «предельный доход» и «предельные затраты».

Предельные затраты – дополнительные издержки производства, необходимые для производства дополнительной единицы продукции.

Предельные затраты – это средняя величина затрат прироста (сокращения) затрат на единицу продукции, возникающая вследствие изменения объемов производства (реализации) продукции более чем на одну единицу. Они определяются отношением разницы последующих и предыдущих затрат на производство к разнице соответствующих объемов выпуска продукции (реализации).

Предельный доход – дополнительный доход, получаемый от продажи дополнительной единицы продукции.

Предельный доход, является средней величиной увеличения (уменьшения) выручки от продаж в расчете на единицу продукции в результате изменения объема производства (реализации) продукции более чем на одну единицу.

Что бы получить предельный доход, необходимо разность последующих и предыдущих объемов выручки от продаж разделить на разность объемов реализации в натуральном измерении. т.е. предельный доход равен изменению общего размера выручки, деленному на изменение количества проданного продукта.

2. Деление затрат будущих периодов на принимаемые и не принимаемые в расчет при оценке альтернативных вариантов решений.

При принятии определенного решения необходимо выяснить, какие затраты (доходы) имеют отношение к данному решению, а какие не имеют, т.е. какие затраты (доходы) необходимо принять в расчет.

Принимаемые в расчет затраты и доходы – это будущие затраты и доходы, которые зависят от принятого решения, не принимаемые в расчет затраты и доходы – это затраты и доходы, которые не зависят от принятого решения.

Процесс принятия управленческого решения предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора из них наилучшего. Сравниваемые при этом показатели можно разбить на две группы: первые остаются неизменными при всех альтернативных вариантах, вторые варьируются в зависимости от принятого решения. Когда рассматривается большое количество альтернатив, отличающихся друг от друга по многим показателям, процесс принятия решения усложняется, поэтому целесообразно сравнивать между собой не все показатели, а лишь показатели второй группы, т.е. те, которые от варианта к варианту меняются. Эти затраты, отличающие одну альтернативу от другой, часто в управленческом учете называют релевантными. Они учитываются при принятии решений. Показатели первой группы, напротив, не принимаются в расчет при оценках. Бухгалтер-аналитик, представляя руководству исходную информацию для выбора оптимального решения, таким образом, готовит свои отчеты, чтобы они содержали лишь релевантную информацию

Предположим, предприятие закупило на сумму 20 тыс. руб. материалы, которые не представляется возможным использовать в связи с изменением структуры выпускаемой продукции, а также реализовать. Но имеется покупатель продукции, произведенной из этих материалов, который готов заплатить 50 тыс. руб. за единицу. Затраты на переработку материалов в готовую продукцию составляют 40 тыс. руб., необходимо принять решение: выполнять этот заказ или нет? Ведь по приближенному расчету общая величина затрат составляет 60 тыс. руб. (40 + 20). На самом деле затраты на материалы останутся неизменными независимо от того, будет принят данный заказ или нет. Поэтому стоимость материалов не должна учитываться при принятии решения и сравниваться должен доход от реализации заказа (50 тыс. руб.) с дополнительными затратами по превращению материалов в готовый продукт (40 тыс. руб.). Результат такого сравнения показывает, что предприятию выгодно выполнить заказ, так как оно получит доход, равный 10 тыс. руб. (50 – 40), что сокращает величину затрат на ранее приобретенные материалы на 50% (20 – 10).

Таким образом, можно сделать вывод, что при принятии решения в краткосрочный период не все затраты и доходы необходимо принимать в расчет в целях обоснования его целесообразности.

3. Выделение безвозвратных затрат или затрат истекшего периода.

Под безвозвратными затратами понимаются затраты на уже приобретенные ресурсы, когда при выборе какого то альтернативного решения они не могут повлиять на сумму затрат, необходимую для реализации данного решения, и не могут быть изменены в будущем. Например, закупленные ранее материальные ресурсы, которые не могут быть использованы (предыдущий пример), или остаточная стоимость объекта основных средств, который выбывает из производственного потребления. Предположим, что станок сроком полезного использования 5 лет выбывает из производства через 4 года. При первоначальной стоимости в 50 тыс. руб. остаточная стоимость составит 10 тыс. руб. при линейном способе начисления амортизации, которая будет списана вне зависимости от того, какой альтернативный вариант дальнейших действий будет принят. В данном случае эти затраты классифицируются как безвозвратные, и они не учитываются при принятии решения.

При видимом сходстве безвозвратных затрат с затратами, не принимаемыми в расчет, между ними есть существенные различия! Не все не принимаемые в расчет затраты являются безвозвратными. В предыдущем примере стоимость материалов, которая была отнесена к не принимаемым в расчет, в то же время не является безвозвратной, так как затраты на материалы были изменены в будущем.

4. Использование понятия «вмененные затраты» при принятии альтернативного решения.

Данная категория присутствует лишь в управленческом учете. Бухгалтер финансового учета не может позволить себе «вообразить» какие-либо затраты, так как он строго следует принципу их документальной обоснованности.

В управленческом учете для принятия решения иногда необходимо начислить или приписать затраты, которые могут реально и не состояться в будущем. Такие затраты называются вмененными. Вмененные затраты характеризуют возможность, которая не использована или которой жертвуют в пользу альтернативного решения. В этом случае для принятия решения необходимо начислять или приписывать затраты, которые, может быть, не будут представлять собой реальных денежных расходов в будущем, а являются возможными, т.е. вмененными.

Например, предприятие, производя продукт А, имеет возможность заключить договор на изготовление продукта Б. Но так как производственная мощность предприятия ограничена, то это приведет к сокращению выпуска продукта А и соответственно – к потере выручки в размере 100 тыс. руб. При заключении договора эта сумма будет являться вмененными затратами, которые следует учесть как часть расходов по выпуску продукции Б.

Таким образом, цена на продукцию Б должна быть определена хотя бы на уровне, покрывающем дополнительные затраты, связанные с производством данной продукции, и вмененные затраты. Следует заметить, что понятие «вмененные затраты» используется только в случае ограниченности ресурсов. Там, где ресурсы не ограничены, нет необходимости отказываться (жертвовать) от желаемого, как это бывает в случае их недостатка.

5. Приростные и предельные затраты.

Приростные затраты являются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции. В приростные затраты могут включаться, а могут и не включаться постоянные затраты. Если постоянные затраты изменяются в результате принятого решения, то их прирост рассматривается как приростные затраты. Если постоянные затраты не изменяются в результате принятого решения, то приростные затраты будут равны нулю. Аналогичный подход применяется в управленческом учете и к доходам.

6.Планируемые и непланируемые затраты.

Планируемые – это затраты, рассчитанные на определенный объем производства. В соответствии с нормами, нормативами, лимитами и сметами они включаются в плановую себестоимость продукции.

Непланируемые – затраты, не включаемые в план и отражаемые только в фактической себестоимости продукции. При использовании метода учета фактических затрат и калькулирования фактической себестоимости бухгалтер-аналитик имеет дело с непланируемыми затратами.

Дата добавления: 2020-07-18; просмотров: 885;

Поиск по сайту

Узнать еще

- Andantino con moto А. Бородин. Для берегов отчизны дальней

- B. Департаменты и управления функционального характера.

- I тип реакций. Реакции, характерные для органических кислот.

- I. 5. Тесты для контроля знаний раздела I

- II Классификация САSЕ-средств

- II раздел. Организация работы логопеда в группе для детей с ОНР

- II. Затраты (времени, физических сил, финансовых средств и т.д.)

- II. Классификация документов

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине