Понятие (схема) межотраслевого баланса.

Система национальных счетов завершается построением балансовых

таблиц, в том числе таблиц межотраслевого баланса «Затраты – выпуск», в которых производство и использование товаров и услуг представлено в отраслевом разрезе. В статистическом сборнике Росстата «Национальные счета России в 2000 – 2007 годах, опубликованном в 2008г., они представлены как «Краткие таблицы ресурсов и использования товаров и услуг». В настоящее время идет разработка «Базовых таблиц».

Межотраслевой баланс впервые был детально разработан в 20–30-е годы прошлого века великим русским экономистом Василием Леонтьевым (Нобелевская премия в 70-е годы). Однако он был не первым экономистом, который занимался проблемой всеобщей взаимозависимости отраслей:

В XVIII в. Франсуа Кенэ (французский экономист-физиократ) составил «Экономическую таблицу», впервые разделив всю продукцию страны на сельскохозяйственную и промышленную, и показал взаимосвязь между ними.

В середине XIX в. К.Маркс составил «Схемы воспроизводства» (2-й том «Капитала»), где:

Ø разделил национальный продукт по натуральной форме на два подразделения – средства производства и предметы потребления (причем внутри 2-го выделил предметы первой необходимости и предметы роскоши);

Ø разделил национальный продукт на три части по стоимости.

Ø сформулировал условия простого и расширенного воспроизводства в виде соотношений между соответствующими частями национального продукта и дохода.

Заслуга В. Леонтьева, создавшего модель «затраты – выпуск» («Input – Output»), состоит в том, что он

§ дал основу для объяснения всеобщей взаимозависимости между любым числом отраслей.

§ дал математические методы оценки взаимосвязей между отраслями.

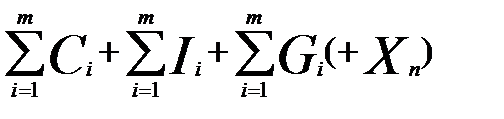

На рисунке 2.4 в сжатом виде представлена схема межотраслевого баланса (в текущих рыночных ценах) за отчетный период.

(Обратите внимание: чистого экспорта - Xn - в приведенной схеме баланса нет, так как мы для простоты рассматриваем схему баланса для закрытой экономики).

Межотраслевой баланс - это таблица, в которой показано, как производится, распределяется и используется национальный продукт страны в отчетном периоде.

Таблица Леонтьева представляет собой матрицу, состоящую (в простейшем варианте) из 3-х квадрантов.

Рис. 2.4

| № отрасли | … | j | … | m | C | I | G | A - выпуск продукции соответствующей отрасли | ||

| a11 | a12 | … | a1j | … | a1m | С1 | I1 | G1 | A1 | |

| a21 | a22 | … | a2j | … | a2m | С2 | I2 | G2 | A2 | |

| … | … | … | … | … | … | … | … | … | … | … |

| i | ai1 | ai2 | … | aij | … | aim | …Сi…. | Ii | Gi | Ai |

| … | … | … | … | … | … | … | … | … | … | … |

| m | am1 | am2 | amj | amm | Cm | Im | Gm | Am | ||

| VA | VA1 | VA2 | VA j |

| ||||||

| A | A1 | A2 | A j | Am |

(1) РАССМОТРИМ СНАЧАЛА ПЕРВЫЙ И ВТОРОЙ КВАДРАНТЫ.

ПЕРВЫЙ КВАДРАНТ (левая верхняя часть) представляет потоки товаров и услуг, которыми отрасли обмениваются между собой (в отчетном периоде).

Число строк (i) = числу столбцов (j) = числу отраслей (m).

Строки показывают, в какие отрасли (j) направляется продукция (материальные потоки в денежной форме) каждой (i) отрасли (в отчетном периоде).

Однако межотраслевые потоки не исчерпывают движения произведенной продукции. Часть продукции идет в конечное использование.

ВТОРОЙ КВАДРАНТ (правая верхняя часть): число строк = числу отраслей, число столбцов = числу видов конечного использования.

Ai– общий выпуск соответствующей отрасли (сумма значений 1-го и 2-го квадрантов).

Таким образом,

§ продукция, представленная в первом квадранте, - совокупная промежуточная продукция.

§ продукция, представленная во втором квадранте – совокупная конечная продукция или ВВП.

Из схемы видно, что ВВП это не весь выпуск (весь выпуск равен A), а лишь его часть, идущая на личное потребление - C, инвестиции – I и на государственные закупки товаров и услуг – G (так как в схеме рассматривается закрытая экономика, то нет чистого экспорта).

Поскольку совокупный выпуск продукции -  - равен сумме промежуточной и конечной продукции, постольку

- равен сумме промежуточной и конечной продукции, постольку

- ∑ промежуточный продукт (1-й квадрант) = C + I + G, или ВВП (по расходам), или

- ∑ промежуточный продукт (1-й квадрант) = C + I + G, или ВВП (по расходам), или

(1)  = ВВП по расходам.

= ВВП по расходам.

(включение чистого экспорта Xn в формулу не следует из приведенной схемы баланса, которая в целях упрощения рассматривается для закрытой экономики, и поэтому Xn заключен в скобки).

(2) РАССМОТРИМ ТЕПЕРЬ ПЕРВЫЙ И ТРЕТИЙ КВАДРАНТЫ.

Если рассматривать ПЕРВЫЙ КВАДРАНТ не по строкам, а по столбцам, то окажется, что потоки продукции отрасли i в отрасль jявляются в то же время для отрасли j затратами на выпуск собственной продукции Aj. Т.е.

столбцы отражают процесс производства продукции каждой отрасли (Aj), так как они показывают поставки продукции отраслей i (материальные потоки в денежном выражении), формирующие текущие материальные затраты (ТМЗ) каждой отрасли j(в отчетном периоде).

(ТМЗ представляют собой часть общих издержек производства: расходы на покупку сырья, материалов, энергии и т.п.)

Тогда ПЕРВЫЙ КВАДРАНТ, который мы рассматривали как промежуточный продукт, представляет собой

сумму ТМЗ каждой отрасли (соответствующий столбец) и всех отраслей вместе взятых.

Третий квадрант получим, если из выпуска каждой отрасли (Aj) вычтем ТМЗ (соответствующий столбец 1-го квадранта).

Полученная величина вам уже известна и называется валовой добавленной стоимостью – VAj для соответствующей отрасли и представляет собой:

VA = D + Чистые косвенные налоги + Факторные доходы, где

VA – валовая добавленная стоимость;

D – амортизация.

Чистые косвенные налоги = сумма косвенных налогов на бизнес – дотации (субсидии) бизнесу.

Факторные доходы – доходы от труда, капитала, земли.

Тогда мы можем записать:

(2)  –

–  =

=

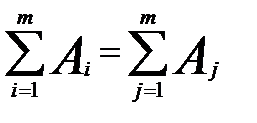

Сравним уравнения (1) и (2):

так как i = j => ВВП = .

Таким образом, анализ схемы межотраслевого баланса подтверждает правомерность использования метода исчисления ВВП по добавленной стоимости:

чтобы рассчитать ВВП, достаточно сложить добавленные стоимости всех отраслей (которые в свою очередь можно получить, суммируя добавленные стоимости всех фирм каждой отрасли – в рыночных ценах).

Анализ счетов национального дохода показывает, что ВВП может быть статистически исчислен тремя методами:

o При исчислении производственным методом ВВП получается как сумма валовой добавленной стоимости всех отраслей.

o При исчислении методом конечного использования доходов (продукта), ВВП представляет собой сумму расходов всех макроэкономических секторов на конечное потребление, валовое накопление (инвестиции) и чистый экспорт. Этот статистический метод соответствует макроэкономическому способу измерения (расчета) ВВП по расходам.

o При использовании метода формирования по источникам доходовВВП складывается из оплаты труда наемных работников, валовой прибыли и валовых смешанных доходов всех отраслей (или институциональных секторов) и чистых налогов на производство и импорт. Этот метод не является самостоятельным по ряду технических причин. (Ранее назывался распределительным методом.)

Однако для нас важно, что

с макроэкономической точки зрения статистический метод исчисления по добавленной стоимости соответствует способу измерения (расчета) ВВП по доходам, так как валовая добавленная стоимость содержит в себе сумму всех факторных доходов.

Итак:

- =

- =  = ВВП по расходам

= ВВП по расходам

- = ВВП по доходам.

Следовательно,

ВВП по расходам = ВВП по доходам.

Этот вывод вам уже известен и лежит в основе макроэкономического анализа, являясь

ОСНОВНЫМ МАКРОЭКОНОМИЧЕСКИМ ТОЖДЕСТВОМ.

4.Основные макроэкономические тождества.

Строго говоря, есть одно основное макроэкономическое тождество (тождество национальных счетов):

Совокупные доходы = Совокупные расходы

(или, что то же самое: ВВП по доходам = ВВП по расходам).

Если совокупные доходы обозначим как Y, то

Y = C + Ig + G + Xn (1)

Основное макроэкономическое тождество (тождество национальных счетов) может быть записано применительно к ВНД (ВНП). Для этого нужно в обе части уравнения (1) добавить сальдо первичных доходов из-за границы (= чистые поступления из-за границы NFP):

Y +NFP= C + Ig + G + Xn + NFP

Из основного макроэкономического тождества выводятся другие.

Обозначим Ig (валовые инвестиции) как I и перегруппируем исходное тождество (1):

Y – C – G = I + Xn (2)

(Y – C – G) – это часть произведенной продукции (или валового дохода), которая остается после того, как был удовлетворен спрос домашних хозяйств и государства, т.е. это – внутренниенациональные сбережения - Sd. Т.е.

Y – C – G = Sd (3)

Добавим в левую часть тождества (3) и вычтем из нее чистые налоги T(Чистые налоги = налоги – трансферты – процентные выплаты по госдолгу):

Y – C – G = (Y – T – C) + (T – G) (4)

· Y – T – C = Sp, где Sp – сбережения частного сектора, которые равны сумме личных сбережений (сбережений домашних хозяйств) и сбережений фирм.

· T – G = Sg - сбережения государства ( = профициту государственного бюджета), тогда

Sd = Sp + Sg (5)

Теперь заменим левую часть тождества (2)на правую часть тождества(3) иперегруппируем новое тождество:

Sd = I + Xn Þ

(I – Sd) + Xn = 0 (6)

(6) есть тождество платежного баланса.

Платежный баланс можно определить как стоимостное обобщение всей суммы взаимосвязей национальной экономики с «остальным миром».

Платежный баланс подразделяется на два больших раздела, связь между которыми и показывает запись(6).

Эта запись показывает связь между международными потоками средств, предназначенных для накопления капитала (I – Sd),и международными потоками товаров (Xn).

· Xn - счет текущих операций платежного баланса – это сумма денег, получаемая из-за границы в обмен на чистый экспорт страны (счет текущих операций включает сальдо первичных доходов из-за границы - NFP, если в качестве исходного агрегата используется ВНД). В новой редакции платежного баланса рассчитывается общее сальдо текущего счета и счета операций с капиталом.

· I – Sd – финансовый счет - равен избытку внутренних инвестиций над внутренними национальными сбережениями. Это возможно в том случае, если инвесторы финансируют национальные проекты за счет средств, заимствованных на мировых финансовых рынках.

Запись (I – Sd) + Xn = 0 означает, что платежный баланс находится в равновесии, т.е. финансовый счет и счет текущих операций (вместе со счетом операций с капиталом) уравновешены, что вытекает из основного макроэкономического тождества.

Это возможно, если:

1) I – Sd> 0, а Xn < 0.

Это значит, что счет финансовый счет имеет положительное сальдо и имеется дефицит счета текущих операций (и операций с капиталом). Это означает, что страна берет займы на мировых финансовых рынках, так как она импортирует больше товаров, чем экспортирует.

2) I – Sd < 0, а Xn > 0.

Имеется дефицит финансового счета и положительное сальдо счета текущих операций (и операций с капиталом). Это означает, что на мировом рынке страна выступает в роли кредитора, так как экспортирует больше товаров, чем импортирует.

Другими словами, если внутренние национальные сбережения превышают отечественные (внутренние) инвестиции (I – Sd < 0), то сбережения, не инвестированные внутри страны, предоставляются в кредит иностранцам.

В любом случае баланс финансового счета и текущего счета (и операций с капиталом) платежного баланса показывает, что международные потоки средств для финансирования накопления капитала и международные потоки товаров и услуг представляют собой две стороны одной медали.

Международные финансовые потоки могут приобретать различные формы:

Ø Займы (долговые обязательства государства и частных корпораций).

Ø Приобретение активов какой-либо страны (инвестиции в покупку акций).

Ø Счета в зарубежных банках (самая невыгодная).

Ø Создание производственных мощностей за рубежом (самая выгодная).

В любом случае приобретаются права на будущий доход с капитала страны–это факторный доход, войдет в будущий ВНД.

Вернемся к ситуации 1):

Если I – Sd > 0, то I – Sd = Sr– сбережения иностранцев. Тогда из тождества (6)

Sr = - Xn (7)

Так какSd = Sp + Sg (5), Sd = I + Xn (6), Sr = - Xn (7),то

Sp + Sg + Sr = I (8)

ЕслиSp + Sg + Sr = S, то из тождества (8) следует:

S = I

(валовые сбережения равны инвестициям) (9)

Дата добавления: 2016-07-05; просмотров: 2626;

Поиск по сайту

Узнать еще

- I. Выборы: понятие, значение и виды.

- I. Политический режим: понятие, сущность и основные типы.

- I. Понятие и типы политических партий.

- I. Понятие политического лидерства.

- I. Понятие политической власти.

- I. Понятие, происхождение и признаки государства.

- II. Обратная аффирентная связь. Понятие о РК.

- II. Понятие и виды элиты.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине