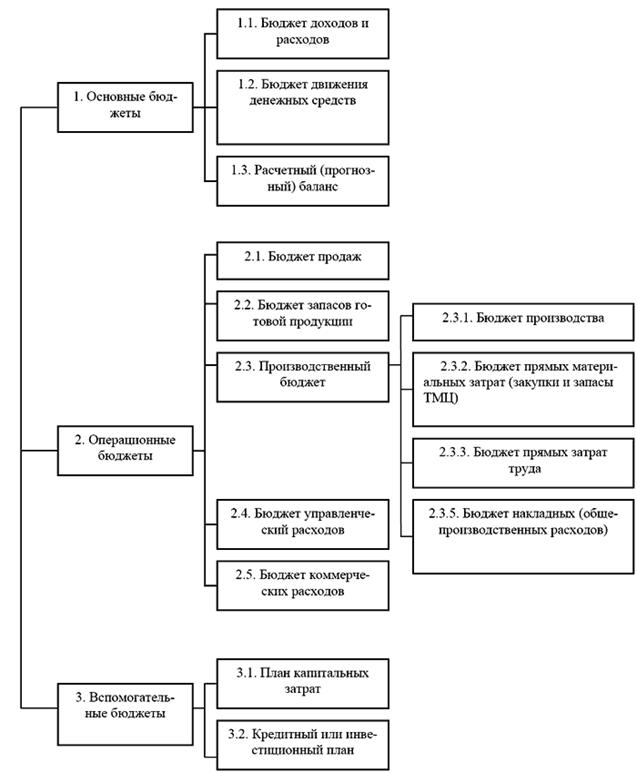

Последовательность формирования бюджетов

Бюджетирование, как правило, начинается с разработки операционных бюджетов, среди которых обычно принято выделять следующее:

1. Бюджет продаж.

2. Производственный бюджет (производственная программа);

3. Бюджет запасов готовой продукции.

4. Бюджет прямых материальных затрат.

5. Бюджет прямых затрат труда.

6. Бюджет (смета) общепроизводственных расходов.

7. Бюджет (смета) управленческих расходов.

8. Бюджет (смета) коммерческих расходов.

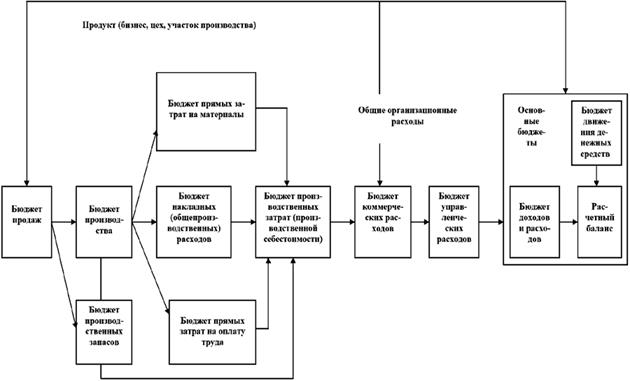

Бюджеты 1—6 разрабатываются на продукт (бизнес, цех, участок производства) и формируют в конечном итоге производственную себестоимость изготовленной продукции. Общие организационные расходы (7, 8) дополняют производственные затраты, формируют полную себестоимость объема продаж и представляют информационную базу для составления основных бюджетов: бюджета доходов и расходов, бюджета движения денежных средств, расчетного баланса (см. рис. 2).

Рис.2 Типовая классификация бюджетов организации

Каждый бюджет (смета) не только занимают определенное место в процессе бюджетирования, но и выполняют конкретную задачу, что подтверждается их характеристикой.

Бюджет продаж показывает объем продаж помесячный и поквартальный по видам продукции и по организации в целом в натуральных и стоимостных показателях. В нем представлен прогноз совокупного дохода, на основе которого будут оцениваться наличные поступления от потребителей. Объем продаж является основой других бюджетов (смет).

Бюджет производства формируется помесячно и поквартально только в количественных показателях и входит в сферу ответственности руководителя производства. Его задача – обеспечение объема производства достаточного для удовлетворения покупательского спроса и создания экономически целесообразного уровня запасов.

Бюджет прямых материальных затрат формирует информацию о расходах для заготовления и приобретения товарно-материальных ценностей, необходимых для изготовления продукции, в расчете на единицу продукции и в целом по организации в натуральных и стоимостных показателях. Содержит также информацию о запасах основных материалов в стоимостных показателях на начало и конец бюджетного периода.

Бюджет прямых затрат труда отражает затраты на оплату труда в расчете на единицу готовой продукции по видам продукции и в целом по организации в натуральных (человеко-часы) и в стоимостных (с учетом тарифных ставок) показателях.

Бюджет накладных (общепроизводственных) расходов показывает расходы на оплату труда административно-управленческого, инженерно-технического и вспомогательного персонала непосредственно занятого в конкретном структурном подразделении (цехе, производстве), арендные платежи, коммунальные и командировочные расходы, затраты на текущий ремонт, стоимость спецоснастки и спецодежды и другие затраты на протяжении бюджетного периода.

Бюджет управленческих расходов содержит информацию о расходах на оплату труда административно-управленческого, инженерно-технического и вспомогательного персонала в аппарате управления организации, арендные платежи, коммунальные и командировочные расходы, затраты на текущий ремонт, стоимость инвентаря, спецодежды, спецоснастки общеорганизационного характера и другие расходы на протяжении бюджетного периода.

Бюджет коммерческих расходов отражает расходы на рекламу, комиссионные сбытовым посредникам, транспортные услуги и прочие расходы по сбыту продукции организации.

Бюджет производственных затрат (производственной себестоимости) является завершающим операционным бюджетом. С его помощью исчисляется (калькулируется) производственная себестоимость изготовленной продукции, включающая обычно следующие статьи затрат:

● основные материалы;

● оплату труда производственного персонала;

● общепроизводственные накладные расходы.

Определение набора операционных бюджетов – внутреннее дело организации, занимающейся бюджетированием, однако следует учитывать, что операционные бюджеты подготавливают исходные данные для составления основных финансовых бюджетов, с их помощью планируемые в натуральных единицах измерения показатели переводятся в стоимостные.

Основные бюджеты – бюджет движения денежных средств (БДДС), бюджет доходов и расходов (БДиР) и расчетный (прогнозный) баланс предназначены для управления финансами организации, оценки финансового состояния бизнеса, для выполнения управленческих задач по оптимизации деятельности организации.

Бюджет движения денежных средств является главным документом в системе внутрифирменного бюджетирования. Он призван обеспечить безусловную сбалансированность поступлений и использования денежных средств организации на предстоящий период. Практически БДДС это план движения расчетных счетов и наличных денежных средств в кассе организации, отражающий все прогнозируемые поступления и списания денежных средств в результате финансово– хозяйственной деятельности.

Бюджет доходов и расходов (бюджет прибылей и убытков) или план финансовых результатов деятельности организации показывает соотношение доходов организации, запланированных на определенный (бюджетный период) с расходами, которые организация должна понести за этот же период. Основное назначение бюджета показать руководителям организации эффективность ее будущей деятельности.

Расчетный баланс – прогноз соотношения активов и обязательств организации на определенный период, обычно на тот же, что и БДДС и БДиР. Это последний этап в процессе бюджетирования, показывающий или фиксирующий расхождения между БДДС и БДиР, поставляющий важную информацию для расчета всевозможных финансовых показателей оценки финансовой эффективности бизнеса.

Основные бюджеты взаимосвязаны между собой, чтобы подчеркнуть эту взаимосвязь, они объединяются такими названиями: «основные» или «основной» бюджет, «генеральный бюджет», «мастер– бюджет». Взаимосвязь между бюджетами показана на рисунке 3 « Блок – схема процесса бюджетирования».

Взаимосвязи бюджетов, показанные на рисунке достаточно сложны, вместе с тем, на практике они еще более усложняются. Поэтому необходима четкая и отлаженная координация всей системы бюджетирования. Хотя представленный бюджетный цикл может варьироваться от одной организации к другой, общий подход к бюджетированию применим ко всем хозяйствующим субъектам: отправным пунктом в этом процессе выступает оценка общего объема деловой активности организации, в частности установления объема продаж, с которого начинается изложение методики составления бюджетов.

Классификация бюджетов кроме основных и операционных бюджетов предлагает вспомогательные бюджеты и специальные бюджеты.

Вспомогательные бюджеты: бюджет капитальных (первоначальных) затрат и кредитный план иногда объединяются одним названием – инвестиционный бюджет. И это оправданно, так как он (инвестиционный бюджет) показывает соотношение стартовых расходов бизнеса и внешних источников их финансирования.

Капитальные (первоначальные) затраты определяются для осуществления нового бизнеса (создание нового производства) или на цели технического развития действующей организации (модернизация действующего производства).

Бюджет капитальных затрат разрабатывается до бюджета доходов и расходов иди одновременно с ним, набор статей бюджета капитальных затрат определяется индивидуально не только для организации в целом, но и для каждого отдельного проекта, исходя из его специфики.

Бюджет капитальных затрат, как правило, не корректируется, поскольку закладываемые в бюджет расходы отдельно утверждаются руководством организации.

Кредитный план в первоначальном варианте составляется после разработки плана капитальных (первоначальных) затрат. В плане определяется размер кредита, вероятная процентная ставка за кредит (исходя из состояния финансового рынка в стране), условия возврата или погашения.

Окончательный вариант кредитного плана составляется после разработки бюджета движения денежных средств, когда будут ясны все потребности во внешнем финансировании не только для капитальных расходов, но и на пополнение оборотных средств.

Специальные бюджеты: бюджет балансовой прибыли, бюджет чистой прибыли, бюджет НИОКР (научно-исследовательских и опытно-конструкторских работ), налоговый бюджет, не имеют между собой единой целевой взаимосвязи, они показывают смету расходов или распределение отдельных статей основных бюджетов ( например, налоговый бюджет, бюджет распределения прибыли). Набор этих бюджетов определяется руководством организации в зависимости от специфики хозяйственной деятельности.

Рис.3 Блок-схема процесса бюджетирования

Дата добавления: 2020-04-12; просмотров: 1233;

Поиск по сайту

Узнать еще

- II. Научность, систематичность и последовательность обучения.

- II. Показатели обеспеченности запасов и затрат источниками их формирования.

- II. Формализация процесса формирования математических моделей

- II. Этапы формирования коллектива.

- III. Способы формирования фонда капитального ремонта

- IV. Выбор способа формирования фонда капитального ремонта

- IV. Методы формирования сознания.

- IV. Пути формирования коллектива.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине