Виды бюджетов, их классификация

В зависимости от временного интервала охватываемого бюджетом различают стратегические, тактические и операционные бюджеты.

Бюджетный период (продолжительность временного интервала охватываемого бюджетом) для стратегического бюджетирования составляет от 3 до 10 лет, для операционного – 1 год.

Сфера стратегического бюджетирования обычно достаточно широка и охватывает основные направления развития организации в рамках значительного временно(го периода.

Тактические и операционные бюджеты более ограничены и касаются лишь некоторых аспектов, обозначенных в стратегических бюджетах.

Стратегические бюджеты обычно менее детализированы относительно тактических и операционных, цели их количественно формируются укрупнено: освоить рынок данного товара в ближайшие 5 лет, достичь удвоения вложенного капитала к концу конкретного периода, получить статус компании мирового класса и др.

Тактические и операционные бюджеты в отличие от стратегических достаточно детализированы, чтобы ориентировать текущую деятельность на достижение стратегических целей. При этом они должны формировать значимую информацию о том, как осуществить свои цели эффективно и экономично.

Ключевым моментом использования тактических и операционных бюджетов выступает обеспечение бюджетной системой конгруэнтности (совпадения) целей организации в целом и ее подразделений.

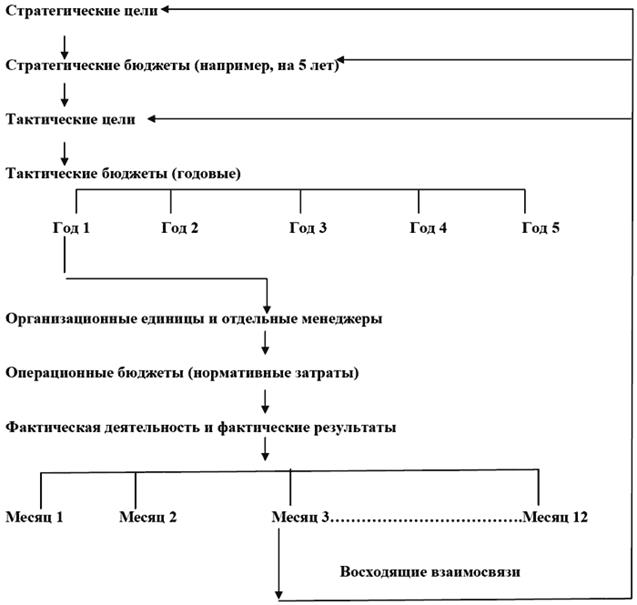

Между стратегическими, тактическими и операционными бюджетами существует взаимосвязь (см. рис.1)

Хотя в практической деятельности могут быть и дисбалансы, например:

● положения стратегических и тактических бюджетов не находят отражения на операционном уровне (открытие нового предприятия потребует переподготовки персонала, или отыскания источников нового вида сырья);

● положения стратегических и операционных бюджетов не находят отражения на тактическом уровне (переподготовка персонала оказывается очень дорогой или приводит к временному уменьшению объема выпуска);

● положения тактических и операционных бюджетов не находит отражения на стратегическом уровне (стратегические цели потребуют пересмотра тактических и операционных ограничений).

Наличие в процессе бюджетирования хотя бы одного из приведенных видов дисбаланса целей может пагубно отразиться на достижении целей организации.

Рис. 1. Нисходящие и восходящие взаимосвязи в процессе бюджетирования

Составными частями внутрифирменного бюджетирования являются:

а) технология (управленческая);

б) организация системы бюджетирования;

в) автоматизация.

Гибкие и фиксированные

Дискретные и скользящие

Инструментом процесса бюджетирования являются бюджеты (планы, сметы). Их можно разделить на четыре основные группы:

● основные бюджеты (бюджет доходов и расходов, бюджет движения денежных средств, расчетный баланс);

● операционные бюджеты (бюджет продаж, бюджет производства, бюджет прямых материальных затрат, прямых трудовых затрат и др.);

● вспомогательные бюджеты (план капитальных вложений, кредитный план, бюджеты налогов);

● дополнительные (специальные) бюджеты (бюджет распределения прибыли, планы отдельных проектов и программ).

Все эти виды бюджетов необходимы для составления прогноза финансового состояния предприятия и для проведения план-фактного анализа.

Дата добавления: 2020-04-12; просмотров: 1127;

Поиск по сайту

Узнать еще

- I. Определение, виды радиоактивности, радиоактивные семейства

- II Классификация САSЕ-средств

- II. Виды ионизирующих излучений и единицы измерения ИИ

- II. Классификация документов

- II. ЭКОНОМИЧЕСКАЯ ПОЛИТИКА, ее цели и виды. ФИАСКО ГОСУДАРСТВА

- II.4. Классификация нефтей и газов по их химическим и физическим свойствам

- III. Классификация методов воспитания.

- III.1.3. ПРИЧИНЫ НАРУШЕНИЙ СЛУХА. ПСИХОЛОГО-ПЕДАГОГИЧЕСКАЯ КЛАССИФИКАЦИЯ НАРУШЕНИЙ СЛУХОВОЙ ФУНКЦИИ У ДЕТЕЙ

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине