Методы калькулирования себестоимости

Методы калькулирования себестоимости, используемые при определении цены товара, отражают традиционную ориентацию на издержки производства и, в меньшей степени, на спрос, сложившийся на рынке. Мировая практика использует два основных метода калькулирования себестоимости:

· метод полных издержек;

· метод предельных издержек.

Метод полных издержек

Сущность данного метода заключается в суммировании постоянных и переменных затрат и надбавки в размере нормативной прибыли.

Метод полных издержек наиболее характерен для российских производителей, так как имеется ряд очевидных преимуществ:

· обеспечивается полное возмещение всех затрат независимо от характера их происхождения;

· предоставляется возможность получения максимально возможной в данной рыночной ситуации прибыли.

Кроме того, распространению этого метода способствует и существующая практика калькулирования себестоимости.

В наиболее общем виде схема метода полных издержекможет быть представлена следующим условным примером:

| Изделия | |||

| А | Б | В | |

| Переменные издержки на единицу продукции, всего, | |||

| в том числе | |||

| сырье и материалы | |||

| заработная плата основных производственных | |||

| рабочих | |||

| прочие переменные издержки | |||

| Постоянные издержки | |||

| Полные затраты | |||

| Прибыль | |||

| Рентабельность (к себестоимости) | 15% | 9% | 8,5% |

| Цена изделия (выручка от реализации) |

Из данного примера следует, что наиболее рентабельным является изделие А, а наименее рентабельным - изделие В. Однако из примера не видны причины различной рентабельности (15%, 9% и 8,5%) этих трех изделий. При использовании метода полных издержек в ценообразовании выявляется целый ряд его недостатков:

· во-первых, он не позволяет выявлять резервы снижения затрат, в результате чего заинтересованность в снижении себестоимости продукции выражена слабо;

· во-вторых, затруднен учет факторов, влияющих на цену, следовательно, понижается конкурентоспособность товара;

· в-третьих, отмечаются крайне слабые связи с уровнем спроса, а следовательно, рыночные отношения полностью исключаются.

Способом, значительно повышающим точность калькуляции издержек, является метод нормативных затрат, получивший большое распространение в западной практике ценообразования под названием «стандарт-кост». В этом методе учтены многие недостатки, присущие методу учета полных затрат.

Метод нормативных затрат предполагает определение по всем элементам издержек нормативов затрат в расчете на единицу производимой продукции.

Нормативными затратами считаются заранее определенные затраты на производство единицы продукции в течение определенного периода времени при использовании оптимальных методов производства и с учетом вполне определенных условий работы и окружающей среды. С этими нормативами сравниваются фактические затраты, а полученные отклонения анализируются для выявления недостатков и нарушений в производстве и принятия мер по их устранению.

Преимущества метода нормативных затрат состоят в следующем:

· нормативные затраты показывают эффективные определенные затраты при производстве данной продукции и всегда являются мерилом, с которым могут сравниться фактические затраты;

· руководство фирмы сосредоточивает свое вниманиена отклонениях от нормативных затрат;

· сокращается объем счетной работы, появляется возможность получения большого объема полезной информации;

· облегчается контроль за самими затратами.

Приведем условный пример, и для сравнения двух методов сохраним прежние цифры.

| Изделия | |||||||

| А | Б | В | |||||

| Стандарт | отклонения* | стандарт | отклонения* | стандарт | отклонения* | ||

| Переменные издержки на единицу продукции, всего, в том числе | |||||||

| сырье и материалы | +10 | -15 | -5 | ||||

| заработная плата основных | |||||||

| производственных рабочих | +5 | +5 | -10 | ||||

| прочие переменные издержки | +5 | +15 | -15 | ||||

| Постоянные издержки | +10 | -10 | +20 | ||||

| Всего затрат | +30 | -5 | -10 | ||||

| Прибыль | +30 | -5 | -10 | ||||

| Цена изделия (выручка от реализации) |

Учет затрат нормативным методом позволяет анализировать все факторы, воздействующие на издержки производства.

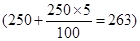

Так, в нашем примере цены на сырье и материалы по изделию А выросли на 5%, в то же время произошло снижение норм расхода сырья и материалов на 8,5%. Повышение цен увеличило затраты на сырье и материалы  ,и перерасход средств относительно норм составил «-13» (263- 250). В результате снижения норм расходов сырья и материалов затраты уменьшились 263 +

,и перерасход средств относительно норм составил «-13» (263- 250). В результате снижения норм расходов сырья и материалов затраты уменьшились 263 +  экономия составила «+23» (263 - 240). Таким образом, отклонение фактических затрат, отразивших в себе изменение цен и норм расхода сырья и материалов, от нормативных дало экономию «+10» (алгебраическая сумма отклонений (+23) и (-13)).

экономия составила «+23» (263 - 240). Таким образом, отклонение фактических затрат, отразивших в себе изменение цен и норм расхода сырья и материалов, от нормативных дало экономию «+10» (алгебраическая сумма отклонений (+23) и (-13)).

Из анализа данных примера следует, что производство изделия А и при этом методе учета затрат является наиболее прибыльным, так как по всем статьям затрат полученной экономии рентабельность производства изделий Б и В снизилась, а затраты превысили стандартные. Для исправления создавшегося положения на практике необходим более глубокий анализ затрат по статьям.

Ценообразование, основанное на прогрессивных стандартах затрат, способствует приближению индивидуальных издержек предприятия к «идеальным», ориентируя их на снижение себестоимости, что стратегически важно для российских предпринимателей в условиях жесткой конкуренции с зарубежными производителями.

Однако определение стандартов затрат и является самым сложным делом. Для установления экономически обоснованных стандартов на предприятии необходимо проанализировать технические характеристики и цены аналогичной продукции конкурентов, детально изучить требования, предъявляемые на мировом рынке к данным товарам. Выявленные таким образом стандарты должны быть соотнесены с производственным планом предприятия, масштабом его производства.

Метод учета затрат и определения цены на основе сокращенных

затрат получил широкое распространение в странах Запада.

Впервые этот метод был применен в американских фирмах и получил название «директ-костинг» или калькулирование по прямым затратам. Косвенные затраты, согласно этому методу, списывались на финансовые результаты и уменьшали валовую прибыль фирмы.

В Европе калькулирование по сокращенным затратам было названо методом маржинал-костинг, что означает приростные затраты (дополнительные затраты на каждую следующую единицу продукции при увеличении производства или снижение затрат при уменьшении производства на одно изделие). Другими словами, маржинал-костинг рассматривает влияние изменения объема производства на изменение затрат, т.е. предполагает калькулирование по переменным затратам.

На практике же оба метода взаимозаменяемы и включают один и тот же перечень затрат. Поэтому при калькулировании по сокращенным затратам независимо от метода учитывают все переменные и постоянные прямые издержки.

| Изделия | |||

| А | Б | В | |

| Цена изделия (выручка от реализации) | |||

| Сырье и материалы | |||

| Заработная плата основных производственных рабочих | |||

| Прочие переменные затраты | |||

| Итого сокращенных затрат | |||

| Покрытие (валовая прибыль) | |||

| Рентабельность (валовая прибыль к сокращенным затратам) | 60% | 107% | 91% |

Использование метода предельных (маржинальных) издержек позволяет выявить наиболее рентабельные виды продукции. Так, в нашем примере изделия Б и В имеют более высокую рентабельность, чем изделие А, которое при калькулировании затрат другими методами было наиболее прибыльным. Изделия Б и В вносят больший вклад в валовую прибыль предприятия. Следовательно, в условиях рынка предприниматель может так изменить производственную программу, чтобы более выгодная продукция пришла на смену убыточной.

Исходя из данных примера можно говорить, что постоянные затраты не распределяются по конкретным изделиям, а покрываются за счет валовой прибыли в целом по предприятию. Так, валовая прибыль по трем изделиям равна 290 + 370 + 420 = 1 080, а постоянные издержки высчитываются следующим образом: 190 + 310 + 350 = 850. Отсюда чистая прибыль предприятия составляет 1 080 - 850 = 230.

Итак, с помощью метода маржинальных издержек можно найти такой вариант загрузки производственных мощностей, при котором предприятие получит максимальную прибыль.

Систему маржинальных затратможно использовать для решения многочисленных задач. Например, для определения минимальной цены краткосрочных продаж, для выбора различных технологий, для оценки необходимости и последствий дополнительных капитальных вложений, для определения влияния изменений в объеме производства на доход и пр.

Вместе с тем следует отметить, что в силу ряда причин метод маржинальных затрат мало распространен в российской практике. Это вызвано, в первую очередь, неурегулированностью соотношения принципов управленческого и налогового учета, достаточно высоким уровнем государственного регулирования ценообразования, а также дефицитом высококвалифицированных финансовых менеджеров и профессиональных маркетологов.

? Вопросы для самопроверки

1. В чем состоит цель рыночного анализа издержек?

2. Что такое бухгалтерские издержки?

3. Что включают в себя предпринимательскиеиздержки?

4. Дайте определение вмененным издержкам.

5. Приведите примеры явных и неявных издержек.

6. Какими издержками (невозвратными или предотвратимыми) пренебрегают при принятии управленческих решений?

7. Охарактеризуйте постоянные издержки.

8. Что такое переменные издержки?

9. В чем состоит практическая ценность деления издержек на постоянные и переменные?

10. Дайте определение совокупных издержек.

11. Что такое предельные (маржинальные) издержки?

12. Охарактеризуйте средние издержки. Покажите их практическую значимость.

13. Изложите сущность CVP-анализа.

14. Что представляет собой критическая точка производства?

15. Какими методами можно рассчитывать точку безубыточности?

16. Какие важные закономерности следуют из анализа критической точки?

17. В чем сущность метода полныхиздержек? Рассмотрите преимущества и недостатки этого метода.

18. Чем отличается метод нормативных затратот метода полных издержек?

19. В чем заключается суть метода сокращенных затрат?

ГЛАВА 7

Дата добавления: 2022-02-05; просмотров: 557;

Поиск по сайту

Узнать еще

- I. Гидрометаллургические методы

- I. Погрешности механической обработки. Точность обработки. Методы их расчёта

- II. Методы исследования истории медицины.

- II. Пирометаллургические методы.

- II.II. Репродуктивные методы.

- II.III. Частично - поисковые или эвристические методы.

- II.V. Проблемные методы обучения.

- III. Методы изучения коллектива.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине