Организация бухгалтерского учета в банке

Имущество банка, его обязательства и операции, осуществляемые в процессе деятельности, являются объектами бухгалтерского учета. Бухгалтерский, учет в банке представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах банка и их движении путем сплошного, непрерывного и документального учета всех операций. Бухгалтерский учет основывается на определенных принципах, которые в данный момент унифицированы и отвечают международным стандартам. К ним относятся:

• непрерывность деятельности банка;

• постоянство правил бухгалтерского учета, т. е. банк .постоянно должен руководствоваться одними и теми же правилами бухгалтерского учета, кроме случаев существенных перемен в своей деятельности или правовом механизме: В противном случае должна быть обеспечена сопоставимость с отчетными данными предыдущего периода. На данный момент основные правила бухгалтерского учета осуществляются в соответствии с Федеральным законом «О бухгалтерском учете»;

• осторожность. Активы и пассивы, доходы и расходы должны быть оценены и отражены в учете раздельно с достаточной степенью осторожности, чтобы не переносить уже существующие, потенциально угрожающие финансовому положению банка риски на следующие периоды;

• отражение доходов и расходов осуществляется по кассовому методу, т. е. фиксирование в учете доходов после их фактического получения и совершения расходов;

• день отражения операций. Операции отражаются в день их совершения (поступления документов), если иное не предусмотрено нормативными актами Банка России;

• раздельное отражение активов и пассивов, т. е. счета активов и пассивов оцениваются отдельно и отражаются в развернутом виде — преемственность входящего баланса. Остатки на начало текущего отчетного периода по балансовым и внебалансовым счетам должны соответствовать остаткам на конец предшествующего периода;

• приоритет содержания над формой. Операции отражаются в бухгалтерском учете согласно их экономическому содержанию (сущности), а не их юридической форме;

• Единица измерения. Активы и пассивы учитываются по первоначальной стоимости на момент приобретения или возникновения. Первоначальная стоимость не изменяется с момента их списания, реализации или выкупа, если иное не предусмотрено действующим законодательством России и нормативными актами Банка России. Однако активы и обязательства в иностранной валюте, драгоценные металлы и природные драгоценные камни должны переоцениваться по мере изменения валютного курса и цены металла в соответствии с нормативными актами Банка России;

• открытость. Отчеты должны достоверно отражать операции банка, быть понятными, избегать двусмысленности в отражении позиции банка;

• консолидация. Банк должен составлять сводный баланс и отчетность, включая отчетность своих филиалов и отделений;

• неповторяемость данных на балансе и за балансом, т. е. ценности и документы, отраженные в учете по балансовым и внебалансовым счетам, не отражаются, кроме случаев, предусмотренных Правилами и нормативными актами Банка России.

Указанные принципы организации бухгалтерского учета учтены при разработке Плана счетов бухгалтерского учета в банках с учетом накопленного опыта деятельности банковской системы в нашей стране и сложившейся практики бухгалтерского учета в зарубежных странах. Приведенные принципы используются при формировании учетной политики банка, поэтому есть основание утверждать, что при соблюдении указанных правил ведения бухгалтерского учета обеспечиваются понятливость информации для принятия управленческих решений.

Федеральным законом о бухгалтерском учете, определены основные задачи бухгалтерского учета всех организаций, в том числе и банков. К ним относятся:

• формирование детальной, достоверной и содержательной информации о деятельности банка и его имущественном положении, необходимой руководителям, учредителям, участникам банка, а также внешним инвесторам, кредиторам и др.;

• ведение подробного, полного и достоверного бухгалтерского учета всех банковских операций, наличие и движение требований и обязательств использования материальных и финансовых ресурсов банка;

• выявление внутрихозяйственных резервов для обеспечения финансовой устойчивости банка, предотвращение отрицательных результатов его деятельности;

• использование показателей бухгалтерского учета для принятия управленческих решений.

Понятно, что выполнение указанных задач возможно при правильной организации и ведении бухгалтерского учета. Совокупность способов и приемов, используемых для этой цели, называется методом бухгалтерского учета. В его состав включаются следующие элементы: документация, инвентаризация, счета, двойная запись, баланс и отчетность.

Документ — это письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета. Документация выполняет роль импульса, дающего начало движению учетной информации. Она обеспечивает бухгалтерскому учету сплошное и непрерывное отражение деятельности коммерческого банка. К учету принимаются только правильно оформленные документы, а именно те, в которых заполнены все реквизиты: наименование банка, наименование документа, его номер, дата, краткое содержание банковской операции, ее количественное и денежное выражение, подписи лиц, отвечающих за операцию (исполнитель, кассир, контролер). Документы должны быть своевременно и полно заполнены, представлены на проверку и обработку, должны обеспечивать возможность предварительного и текущего контроля за деятельностью банка и активно воздействовать на результаты его работы.

Инвентаризация позволяет путем проверки материальных ценностей, основных и денежных средств, драгоценных металлов, требований и обязательств выявить их фактическое состояние. Она или подтверждает данные бухгалтерского учета, либо выявляет неучтенные средства и ценности, потери, хищения, недостачи, просчеты.

При помощи инвентаризации контролируется сохранность любого вида собственности, проверяются полнота и достоверность учетных данных. Количество обязательных инвентаризаций и время их проведения устанавливаются Банком России и дополнительно каждым банком самостоятельно.

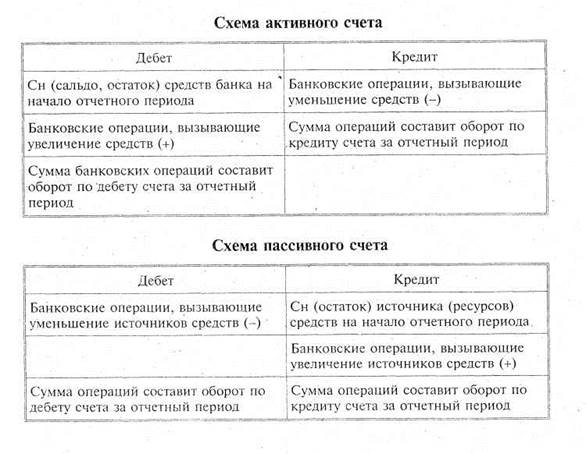

Счета бухгалтерского учета предназначены для группировки и текущего учета однородных банковских операций. На каждый вид средств и их источников (ресурсов) открывается отдельный счет. Различают счета активные и пассивные. Название они получили от названия частей баланса и отражают их содержание. Так, активные счета предназначены для учета размещения средств банка, а также его расходов; пассивные для учета источников образования средств (ресурсов).и его доходов. Строение счетов независимо от их вида одинаково — это таблица двусторонней формы. Одна сторона счета (левая) называется дебетом, другая (правая) — кредитом. Для большинства счетов характерно наличие сальдо (остатка) на начало и конец отчетного периода и оборотов. При одинаковом строении счетов назначение дебета и кредита в активных и пассивных счетах различно, что видно из представленных схем счетов:

Схема активного счета

|

Двойная запись означает, что сумма каждой банковской операции должна отражаться на счетах дважды: по дебету одного счета и по кредиту другого счета независимо от их вида. Двойная запись обеспечивает взаимосвязанное отражение в учете деятельности банка. Кроме того, использование двойной записи имеет большое контрольное значение, так как требует обязательной сбалансированности (равенства) итогов оборотов по счетам, что осуществляется по окончании каждого отчетного периода (в банке ежедневно), когда бухгалтерия подсчитывает суммы оборотов по дебету и кредиту всех видов счетов. Неравенство сумм свидетельствует об ошибке, допущенной бухгалтером при записи банковских операций по счетам. Двойная запись оформляется указанием дебетуемого и кредитуемого счетов на сумму банковской операции, что называется корреспонденцией счетов, или счетной формулой, либо бухгалтерской проводкой.

Информация на активных и пассивных счетах по способу ее обобщения и группировки делится на синтетическую и аналитическую. Счета синтетического учета предназначены для отражения состояния и движения средств банка, их источников в обобщенном виде и только в денежном выражении. Данные сведения служат основанием для заполнения отчетности и прежде всего баланса, а значит используются при анализе его показателей. Синтетические счета подразделяются на счета первого порядка и счета второго порядка. Счета первого порядка носят обобщенный характер и требуют детализации, которая осуществляется через счета второго порядка.

Для управления и руководства работой банка, контроля и планирования, организации расчетов с клиентами, работниками, заемщиками, поставщиками, бюджетом требуются детальные, частные сведения, подробно характеризующие все стороны деятельности банка не только в денежном, но и в натуральных и трудовых измерениях. Такой учет и счета, предназначенные для этого вида учета, называются аналитическими. Открывают их в развитие определенного синтетического счета, поэтому между ними существует тесная взаимосвязь: сальдо конкретного синтетического счета должно быть равно сумме сальдо всех аналитических счетов, к нему относящихся; также равны и суммы оборотов по этим счетам. Если синтетический счет активный, то и относящиеся к нему аналитические счета активные. Количество синтетических счетов ограничено планом счетов, а количество и наименование аналитических счетов банк устанавливает самостоятельно. Аналитический учет организуется в банках путем открытия и ведения лицевых счетов по видам валют, клиентам, банков-корреспондентов, видам ссуд и по прочим признакам. Каждому лицевому счету присваивается наименование и номер. Номер лицевого счета должен однозначно определять его принадлежность конкретному клиенту и целевому назначению информации. Лицевые счета ведутся на отдельных листах (карточках), в книгах с указанием даты совершения операции, номера документа, вида (шифра) операции, номера корреспондирующего счета, суммы — отдельно по дебету и кредиту, остатка.

Баланс является наиболее важным элементом бухгалтерского учета. Представляет собой отношение взаимосвязанных показателей в деятельности банка. Иначе говоря, баланс коммерческого банка — это баланс, в котором отражается состояние собственных и привлеченных средств в банке, размещение их в кредитные и другие активные операции.

Отчетность намного шире освещает уставную деятельность банка, чем его баланс, так как включает ряд таблиц, характеризующих состав расходов и доходов банка, его инвалютных средств, налогооблагаемой базы, фондов экономического стимулирования, резервов и т. п. Тем самым ее формы полностью удовлетворяют требованиям, предъявляемым к бухгалтерскому учету по обеспечению информацией управления, проведению анализа и контроля за уставной деятельность банка как со стороны банка, так и его внешних пользователей (учредители, клиенты, налоговые службы, Центральный банк РФ).

В отличие от других хозяйствующих субъектов банки ежедневно составляют форму отчетности «Операционный день» с целью оперативного контроля, управления и анализа своей деятельности. Форма «Операционный день» содержит данные не только об остатках средств и ресурсов, но и об оборотах по синтетическим счетам. Ее таблица имеет следующий вид (табл. 6):

Таблица 6. Отчетность «Операционный день»

| Синтетические | Входящие остатки | Обороты | Исходящие остатки | |||

| счета второго порядка | актив (дебет) | Пассив (кредит) | дебет | кредит | актив (дебет) | пассив (кредит) |

Таким образом, под проведением бухгалтерского учета понимается процесс группировки информации, содержащейся в документах, и получение отчетных сведений за определенный период. Для осуществления данного процесса разработаны специальные учетные регистры в виде книг, журналов, ведомостей, свободных листов, карточек определенного содержания и назначения. Например,

• бухгалтерский журнал, который ведется в двух экземплярах, первый прилагается к ежедневному балансу, второй — к бухгалтерским документам дня (подписывается главным бухгалтером и бухгалтером) и предназначен для регистрации всех операций, проведенных за день по документам, в том числе изготовленным программным путем в банке;

• кассовый журнал, составляющийся в установленном порядке в двух экземплярах, служит для регистрации учетных операций по выдаче и приему наличной валюты;

• инвентарная книга необходима для учета состояния и движения объектов основных средств;

* регистрационная книга — перечень открытых клиентам расчетных и текущих счётов;

• другие основные регистры бухгалтерского учета в коммерческом банке, предусмотренные Правилами.

В зависимости от того, какие и сколько учетных регистров используются и в какой последовательности производятся записи в них. Различают формы бухгалтерского учета. Одной из таких форм, которая в большей степени используется в банках, является мемориально-ордерная форма счетоводства. В соответствии с ней однородные операции оформляются в мемориальном ордере, где указываются: краткое содержание операции, ее сумма и проводка (корреспондирующие счета), а затем группируются на счетах (в книгах, ведомостях). Операции записываются в регистрах бухгалтерского учета в хронологической последовательности и группируются по соответствующим счетам бухгалтерского учета. Правильность отражения операций в регистрах обеспечивают лица, заполняющие и подписывающие их, а также лица, осуществляющие дополнительный контроль. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность.

Баланс банка

Баланс представляет собой сгруппированный поток информации о ресурсах и средствах банка. Баланс (фр. balance — весы) означает уравновешивание, равновесие. Таблица баланса состоит из двух частей: актива — характеризует состояние и размещение средств банка и пассива — состояние ресурсов (источников) тех же средств и их целевое назначение на определенную дату (ежедневно, на конец месяца, квартала, года). В соответствии с балансом денежному выражению источников должно соответствовать денежное выражение средств, т. е. при заполнении баланса необходимо обязательно добиться равенства указанных величин.

Баланс состоит из счетов, которые делятся на балансовые, счета доверительного управления и внебалансовые счета, счета, отражающие срочные операции, и счета депо. В свою очередь балансовые счета подразделяются на:

• активные, которые включают денежные средства и драгоценные металлы, счета в центральном банке, средства в банках и кредитных учреждениях, вложения в ценные бумаги, кредиты организациям, предприятиям и населению, учтенные векселя (приобретенные), дебиторская задолженность, основные средства, и нематериальные активы, расходы банка, прочие активы;

• пассивные, на которых отражаются средства ЦБ РФ, средства банков и кредитных учреждений, средства клиентов (физических и юридических лиц), выпущенные долговые обязательства, кредиторская задолженность, прочие обязательства, уставный фонд (акционерный капитал), прочие фонды, прибыль за отчетный год, использование прибыли в отчетном году, нераспределенная прибыль, доходы банка, итого по пассиву.

Все балансовые счета подразделяются на синтетические счета первого и второго порядка. Шифр счетов первого порядка от 102 до 705 — трехзначный; второго (более детализированного) — пятизначный. Счета второго порядка детализируют счета первого порядка.

Немаловажное значение имеют вновь введенные счета раздела Б «Счета доверительного управления», когда банк может выступать учредителем управления или доверительным управляющим. При этом в его распоряжение поступает обособленное имущество, по которому составляется самостоятельный баланс.

Большое значение придается внебалансовым счетам (раздел В), которые учитывают ценности и документы, принятые на хранение, инкассо, комиссию, а также состав и движение источников финансирования капитальных вложений, бланки строгой отчетности, бланки акций и др. Согласно Правилам ведения бухгалтерского учета в кредитных организациях, расположенных на территории России (п. 1.12.12), ценности и документы, отраженные в учете по балансовым счетам, по внебалансовым счетам не отражаются, кроме случаев, предусмотренных настоящими Правилами и нормативными актами Банка России. Внебалансовые счета, так же как и балансовые, распадаются на счета первого и второго порядка, имеют 3- и 5-значный шифр, состоят из активных и пассивных счетов, используют принцип двойной записи при регистрации хозяйственных операций. Причем активные счета корреспондируют со счетом № 99999, а пассивные — со счетом № 99998, возможна корреспонденция между внебалансовыми счетами. Аналитический учет организуется на лицевых счетах.

Следующий вид счетов — счета, отражающие срочные операции. На них с составлением отдельного баланса отражаются операции по сделкам купли-продажи денежных средств, иностранной валюты, драгоценных металлов, ценных бумаг, по которым дата заключения сделки не совпадает с датой расчета. Это счета-мемориалы, которые учитывают объем заключенных сделок до наступления срока платежа, а затем их данные для завершения сделок переносятся на балансовые счета, где отражается движение финансовых активов. Эти счета также подразделяются на активные и пассивные и составляют три группы счетов: наличные сделки, срочные сделки и нереализованные курсовые разницы, по которым делается отдельный баланс.

Счета депо являются следующим разделом баланса банка. На них учитываются операции с эмиссионными ценными бумагами (акции, облигации, гособлигации и др.), принятыми на хранение от клиентов или для осуществления доверительного управления и других целей. Такие операции называют депозитарными. Счета депо делятся на активные и пассивные и отражаются в отдельном балансе.

Балансы коммерческих банков делят на годовые и промежуточные (полугодовые, квартальные, ежемесячные, ежедневный баланс, служащий для оперативной работы банка). Банковские балансы составляются по унифицированной форме. Баланс коммерческого банка составляется в соответствии с уменьшением ликвидности по активу и уменьшением степени востребованности по пассиву и публикуется в печати. Степень детализации операций коммерческого банка ограничивается коммерческой тайной. Схематично баланс банка (табл. 7) может быть представлен в следующем виде.

Балансы коммерческих банков имеют некоторые отличия от других банков и кредитных учреждений, в частности, в них небольшой удельный вес собственных средств (10—20 %), значительный удельный вес в пассивах имеют краткосрочные ресурсы (так как именно эти банки осуществляют расчетные операции), заметное место в активе баланса занимают ликвидные и легко реализуемые активы (касса, средства на счетах, краткосрочные кредиты, казначейские векселя, государственные ценные бумаги), в то время как удельный вес капитальных вложений в активе невелик.

Таблица 7. Баланс коммерческого банка

| Актив | Сумма |

| Касса | |

| Средства на резервном счете в Центральном банке | |

| Счета в банках-корреспондентах | |

| Дебиторы банка | |

| Кредиты, выданные банком: краткосрочные, среднесрочные и долгосрочные | |

| Ценные бумаги; паи и акции, приобретенные банком | |

| Здания, сооружения и другие основные средства | |

| Расходы | |

| Прочие активы | |

| Баланс | |

| Пассив | |

| Уставный фонд | |

| Резервный фонд | |

| Расчетные и текущие счета предприятий, организаций | |

| Счета банков-корреспондентов | |

| Срочные вклады и депозиты предприятий, организаций | |

| — в том числе сроком свыше одного года | |

| Вклады граждан | |

| Кредиты, полученные у других банков | |

| в том числе: у Центрального банка России, у других банков | |

| Кредиты и другие обязательства банка | |

| Доходы | |

| Прочие пассивы | |

| Баланс |

Дата добавления: 2022-02-05; просмотров: 587;

Поиск по сайту

Узнать еще

- I. Создание системы управленческого учета.

- II раздел. Организация работы логопеда в группе для детей с ОНР

- III. СТРУКТУРА И ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ

- VI. Организация и финансирование капитального ремонта многоквартирного дома при формировании фонда капитального ремонта на специальном счете

- VII. Организация и финансирование капитального ремонта многоквартирного дома при формировании фонда капитального ремонта у регионального оператора

- Автоматизация документооборота и учета грузов на складах

- Автоматизированная форма учета

- Автоматизированные аналитико-статистические информационные системы, системы учета и управления

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине