Финансовые услуги коммерческих банков

Особое место среди банковских операций занимают финансовые услуги, к которым относят лизинговые, факторинговые, форфейтинговые и трастовые.

В широком смысле слова лизинг (от англ. to lease — арендовать, брать в аренду) — это аренда оборудования и в зависимости от срока аренды делится на 3 вида: краткосрочная (от 1 дня до 1 года) — рейтинг; среднесрочная (от 1 года до 3 лет) —хайринг и долгосрочная (от 3 до 20 лет) — собственно лизинг.

В узком смысле слова лизинг — это долгосрочная аренда машин и оборудования, купленных арендодателем для арендатора с целью их производственного использования при сохранении права собственности на них за арендодателем на весь срок договора. При этом арендодатель получает арендную плату, арендатор г- оборудование.

Впервые упоминание о лизинге встречается в древнем Вавилоне. Современный лизинг появился в конце XIX в. в США, когда компания по производству телефонов решила их не продавать, а сдавать в аренду. Начиная с этого момента объем лизинговых операций необычайно возрос во всех странах, включая и Россию, где он начинает появляться в годы Второй мировой войны и получает свое развитие в 90-е гг. XX в.

Лизинг является специфической формой финансирования вложений в основные фонды при посредничестве специализированной (лизинговой) компании, которая приобретает для третьего лица имущество и отдает ему в аренду на долгосрочный период. В лизинговой сделке поэтому обычно участвуют три стороны. Собственник имущества (лизингодатель) приобретает за счет привлеченных или собственных средств в собственность имущество и предоставляет его за определенную плату в аренду на определенный срок. Второй стороной сделки выступает лизингополучатель, которому передается имущество в пользование и владение, третьей стороной является продавец имущества, продающий лизингодателю в обусловленный срок имущество. Лизингом могут заниматься лизинговые компании или лизинговые отделы коммерческих банков.

|

Механизм лизинговой сделки достаточно прост. Обычно потенциальный лизингополучатель сам подбирает поставщика, выпускающего необходимое оборудование. В силу невозможности приобретения его в собственность лизингополучатель обращается к банку или в лизинговую компанию с просьбой о приобретении для него соответствующего оборудования. Банк или лизинговая компания приобретают для него оборудование и передают во временное пользование (рис. 5)

Лизингодатель может оказывать дополнительные услуги по лизингу — приобретение ноу-хау; товарно-материальных ценностей для монтажа, осуществление монтажа, послегарантийное обслуживание, подготовка к монтажу, транспортировка, демонтаж оборудования, стоимость которых входит в лизинговые платежи.

Лизингополучатель выплачивает банку (лизингодателю) за пользование оборудованием определенную сумму, называемую лизинговым платежом — общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю (амортизация), возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя.

Лизинговые операции не -однородны, выделяют разнообразные виды, типы и формы лизинга. Говоря о формах лизинга, стоит выделить внутренний, когда все участники договора — резиденты, т. е. юридические лица, зарегистрированные на территории данной страны, и международный, когда один из субъектов сделки — нерезидент. По типам лизинга различают долгосрочный, среднесрочный и краткосрочный лизинг. Виды лизинга предполагают финансовый и оперативный лизинг.

При финансовом лизинге лизингодатель приобретает в собственность указанное имущество и передает его во временное владение и пользование с возможной продажей этого оборудования лизингополучателю по остаточной стоимости. Как правило, при таком виде лизинга срок лизингового договора предполагает полную окупаемость оборудования. Разновидностью финансового лизинга выступает возвратный лизинг, при котором продавец может получать проданное им имущество в пользование и владение.

Оперативный лизинг — это лизинг, при котором лизингодатель покупает имущество за свой счет, на свой страх и риск и передает его лизингополучателю временное пользование на короткий срок, как правило, меньше срока амортизации. При таком договоре имущество не может быть передано в собственность лизингополучателя и ему предоставляется право в любое время расторгнуть договор. Этот вид лизинга удобен предприятию, так как можно постоянно совершенствовать техническую базу — при моральном устаревании оборудования возвращать его банку и приобретать в аренду более современное оборудование. Банку же это не совсем выгодно, так как нужно «пристраивать» оборудование до момента его полной окупаемости, для чего необходим вторичный рынок оборудования.

Лизинговые операции, по сути,, приравниваются к кредитным, так как схожи с коммерческим кредитом и носят название кредит-аренда. Однако лизинг имеет ряд преимуществ перед кредитом: лизинг предполагает 100%-ное кредитование, в то время как получить кредит можно только на определенную сумму оборудования (до 75 %). Мелким и средним компаниям проще получить лизинг, нежели кредит, из-за необходимости дополнительной гарантии по кредиту. Лизинговое соглашение более гибко, чем кредит, поскольку предоставляет возможность выработать удобную для покупателей схему финансирования, заключающуюся в сроках оплаты арендной платы, начало которой можно отсрочить на определенный период времени, что невозможно при кредитовании, суммы платежей и снижении налогооблагаемой прибыли у арендатора, т. к. лизинговые платежи включаются в себестоимость товара, в то время как выплаты кредита осуществляются за счет прибыли. Однако нельзя считать, что у лизинга нет недостатков: арендатор не выигрывает на повышении остаточной стоимости оборудования, лизинг дороже кредита, при финансовом лизинге даже за устаревшее оборудование приходится платить до окончания срока договора. В то же время риск устаревания оборудования, прежде всего морального, целиком ложится на арендодателя.

Лизинговые сделки оформляются лизинговым договором, в котором отражаются все основные аспекты сделки, а именно:

• описание предмета договора, в качестве которого может выступать любое имущество для предпринимательской деятельности, кроме земельных участков и других природных объектов, а также имущество, которое запрещено для свободного обращения или для которого установлен особый порядок обращения;

• объем передаваемых прав собственности, в частности предмет лизинга, переданный во временное владение и пользование лизингополучателю, является собственностью лизингодателя. К лизингополучателю же в полном объеме переходит право владения и пользования предметом лизинга (если: договором не установлено иное). Лизингодатель имеет право изъять предмет лизинга из владения и пользования у лизингополучателя в случаях, предусмотренных договором лизинга;

• наименование местами указание порядка передачи предмета лизинга;

• срок действия договора лизинга;

• порядок балансового учета предмета лизинга, переданного лизингополучателю по договору лизинга. Он может учитываться на балансе лизингодателя или лизингополучателя по взаимному соглашению;

• порядок содержания и ремонта предмета лизинга. Как правило, капитальный ремонт осуществляется лизингодателем, а его техническое обслуживание, средний и текущий, ремонт — лизингополучателем за свой счет. Однако договором может быть предусмотрено и иное. Гарантийное обслуживание может осуществляться и продавцом, если это оговорено договором купли-продажи;

перечень дополнительных услуг, предоставляемых лизингодателем на основании договора комплексного лизинга, к которым относят услуги любого рода, оказанные лизингодателем как до начала пользования, так и в процессе пользования предметом лизинга лизингополучателем. Лизингодатель может оказывать такие дополнительные услуги, как приобретение ноу-хау, лицензионных прав, товарно-материальных ценностей для монтажа, осуществление монтажа, послегарантийное обслуживание, подготовка к монтажу и др.; общая сумма лизингового договора и размера вознаграждения. В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

Для расчета суммы арендных платежей используется формула аннуитетов (ежегодных платежей по конкретному займу), которая выражает взаимосвязанное действие на их величину всех условий лизингового соглашения: суммы и срока контракта, уровня лизингового процента, периодичность платежей.

П = А + ( ( И : Т) / 1-1 : (1 + И : Т)Т х П)

где П — сумма арендных платежей (лизинговый платеж); А — амортизация; П — срок контракта; И — лизинговый процент (плата за ресурсы, привлекаемые лизингодателем для осуществления сделки, лизинговая маржа, включающая доход лизингодателя за услуги, рисковая премия, величина которой зависит от уровня различных рисков); Т — периодичность арендных платежей;

• порядок расчетов, график платежей. Договор лизинга может предусматривать отсрочку лизинговых платежей на срок не более 6 мес. (180 ней) с момента начала использования предмета лизинга;

• страхование предмета лизинга, где указываются возможность страхования предмета лизинга как лизингодателем, так и лизингополучателем и срок страхования;

• права и обязанности сторон. На основании договора лизинга лизингодатель обязуется приобрести у определенного продавца в собственность конкретное имущество для его передачи за определенную плату на определенный срок, на определенных условиях в качестве предмета лизинга лизингополучателю; выполнить другие обязательства, вытекающие из содержания договора лизинга. Лизингополучатель обязуется принять предмет лизинга в порядке, предусмотренном указанным договором лизинга; выплатить лизингодателю лизинговые платежи в порядке и в сроки, предусмотренные договором лизинга; по окончании срока действия договора лизинга возвратить предмет лизинга, если иное, не предусмотрено указанным договором лизинга, или приобрести предмет лизинга в ' собственность на основании договора купли-продажи; выполнить другие обязательства, вытекающие из содержания договора лизинга;

• порядок разрешения споров участников лизинговых отношений.

В договоре должны быть оговорены обязательства, которые стороны считают бесспорным и очевидным нарушением обязательств и ведут к прекращению лизингового договора и имущественному расчету, а также процедура изъятия. Договор лизинга предусматривает его продление. Им определяются также обязательства сторон, которые исполняются сторонами других договоров и образуются путем заключения с другими субъектами лизинга обязательных (договор купли-продажи) и сопутствующих договоров (договор о привлечении денежных средств, договор о залоге, гарантии, поручительства).

Помимо лизинга, может осуществляться сублизинг, определяемый как вид поднайма предмета лизинга, при котором лизингополучатель по договору лизинга передает третьим лицам (лизингополучателям по договору сублизинга) во владение и в пользование за плату и на срок в соответствии с условиями договора сублизинга имущество, полученное ранее от лизингодателя по договору лизинга и составляющее предмет лизинга. При передаче имущества в сублизинг право требования к продавцу переходит к лизингополучателю по договору сублизинга. При передаче предмета лизинга в сублизинг обязательным является согласие лизингодателя в письменной форме. В то же время переуступка выплат не допускается.

Факторинговые операции являются разновидностью посреднических операций и появились впервые в США в конце XIX в., распространившись затем в другие страны. Наибольшее распространение факторинг получил с середины 80-х гг. в период устойчивого экономического подъема в западных странах. К началу 90-х гг. количество факторинговых компаний возросло в 3,6 раза, причем в их совокупном обороте в 2 раза уменьшилась доля США ив 1,5 раза выросла доля Западной Европы: В нашей стране факторинг появился в 1989 г. в Ленинградском Промстройбанке, а затем и другие коммерческие банки освоили эту операцию. В настоящее время факторинг в России практически не используется.

Факторинг (от англ. «factor» — маклер, посредник) представляет собой выкуп платежных требований у поставщика товаров, т. е. переуступку банку неоплаченных долговых требований, возникающих между контрагентами в процессе реализации продукции (выполнения работ, оказания услуг). Основой данной операции является кредитование торговых сделок. В соответствии с конвенцией 1988 г. операция считается факторинговой, если она удовлетворяет как минимум двум из четырех признаков:

1. Наличие кредитования в форме предварительной оплаты долговых требований;

2. Ведение бухгалтерского учета поставщика, прежде всего учета реализации;

3. Инкассирование его задолженности (получение задолженности от покупок);

4. Страхование поставщика от кредитного риска.

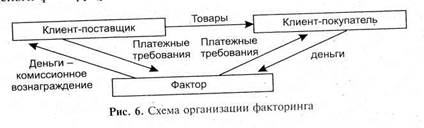

В факторинговых операциях участвуют три стороны: факторинговая компания или факторинговый отдел коммерческого банка (фактор) — специализированное учреждение, покупающее счета-фактуры у своих клиентов; клиент (поставщик товара, кредитор) — промышленная или торговая фирма, заключившая соглашение с факторинговой компанией, и предприятие (заемщик) — фирма — покупатель товара.

Предприятие-поставщик направляет товары своим покупателям, платежеспособность которых различна. Фактор приобретает у клиента-поставщика право требовать денежные средства за поставленный товар с покупателя, перечисляя ему стоимость товара за вычетом комиссионного вознаграждения, и представляет платежные требования клиенту-покупателю, который перечисляет на их основе деньги фактору (рис. 6).

|

Для осуществления операций по факторингу заключается договор, в котором оговариваются оформление документации, сроки и доля суммы платежей фактора от суммы платежных требований, порядок реализации операции, максимальные суммы по операциям факторинга, размеры комиссионного вознаграждения и другие условия. Факторинг экономически выгоден всем участникам сделки: для клиента-поставщика — это уверенность в своевременной оплате товара, страхование кредитного риска; для факторинговой компании или банка — получение комиссионного вознаграждения.

Исторически первым возник конвекционный факторинг, который является универсальной формой обслуживания предприятий. Он включает ведение бухгалтерского учета, расчеты с поставщиками и покупателями. При этом предприятие занимается выпуском товара, а банк — бухгалтерским учетом. В силу того, что для ведения бухгалтерского учета требуются большие расходы (нужно помещение, компьютеры, их покупка и обслуживание, зарплата работникам и т. д.), то для предприятия факторинг становится очень выгодной операцией, так как комиссионное вознаграждение, которое придется заплатить банку, дешевле, чем иметь свою бухгалтерию. Для банка также есть неоспоримые выгоды, так как он может использовать своих сотрудников бухгалтерии и операционистов, которые ведут счета предприятия, и получить за счет этого прибыль в виде комиссионного вознаграждения.

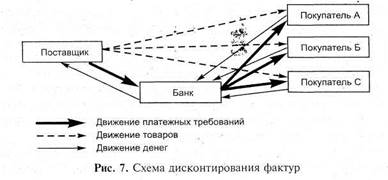

Этот вид факторинга часто сочетается с дисконтированием фактур, предполагающим приобретение счетов-фактур коммерческим банком (фактором). При этом заключается договор на определенный срок между банком и клиентом-поставщиком товаров, согласно которому поставщик направляет товары своим клиентам, при этом некоторые сразу могут оплатить товар, некоторые осуществляют платежи с задержкой, некоторые перманентно либо оплачивают сразу, либо задерживают платеж. Банк в свою очередь покупает у своего клиента право на получение денег от всех его покупателей в течение всего срока договора, при этом сразу же зачисляет на счет поставщика около 80 % стоимости отгруженного товара, остальную сумму перечисляет ему в строго установленный срок независимо от получения денег банком. За это банк получает комиссионное вознаграждение (рис. 7).

|

По сути, такая операция представляет собой кредит под отгруженные товары, за который клиент платит обусловленный процент. При таком виде факторинга должники уведомлены об участии в сделке банка, и эта запись делается на счете-фактуре.

Рис. 7. Схема дисконтирования фактур

В последние годы широкое распространение получил конфиденциальный факторинг, который ограничивается выполнением только некоторых операций: уступка права на получение денег (как правило, одноразовая операция на получение денег либо только у одного покупателя, либо оплата только данной поставки товара), оплата долгов и т. п. Он является формой предоставления поставщику — клиенту факторинга кредита под отгруженные товары, а покупателю — клиенту факторинга —.платежного кредита. В то же время при конфиденциальном факторинге должники не информированы о посредничестве банка.

Различают также следующие виды Факторинговых операций:

1. Регулярное приобретение факторинговым отделом банка права от поставщика на получение платежей от их покупателей (покупка задолженности по товарам и услугам — дебиторская задолженность);

2. Разовое приобретение товара на получение денег по платежным требованиям (покупка просроченной дебиторской задолженности) ;

3. Оплата предъявляемых покупателю платежных документов (право на кредиторскую задолженность) ;

4. Приобретение банком сомнительных векселей;

5. Выдача краткосрочных необеспеченных бланковых кредитов;

6. Выдача гарантий при коммерческом кредитовании.

Факторинговые операции могут заключаться с правом регресса, когда банк имеет право обратного требования к поставщику возместить уплаченную сумму или без права регресса, когда такого права он не имеет.

Операцией, близкой к факторингу, является форфейтинг, но в отличие от него является однократной операцией, связанной с взиманием денежных средств путем перепродажи приобретенных прав на товары и услуги.

Форфейтинг получил свое распространение в конце 50-х — начале 60-х гг. XX в связи с развитием международной торговли, требующей увеличения сроков коммерческого кредита. Одним из первых банков, осуществивших операции форфейтирования, стал «Кредит Суиз», а основным крупным банковским центром форфейтирования вплоть до настоящего времени остается Швейцария.

Помимо банков, этой операцией занимаются и специализированные кредитные организации. С 1965 г. форфейтирование осуществляет первая специализированная организация «Финанц АГ» в Цюрихе, являющаяся филиалом крупнейшего швейцарского банка. В настоящее время этот вид операций распространился и в других странах, и, в частности, в России.

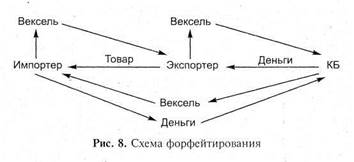

Форфейтинг — это покупка банком (форфейтером) векселей и других, долговых требований у экспортеров с целью его кредитования. Как правило, форфейтирование применяется при покупке оборудования с длительной рассрочкой платежа (до 5—7 лет).

Схема форфейтирования может быть представлена следующим образом (рис. 8): экспортер передает товар импортеру и получает от него вексель, который и продается банку. Впоследствии, по мере наступления срока платежа по векселю, коммерческий банк обращается не к экспортеру, а только к импортеру, предоставляя ему его вексель и получая за него деньги.

|

Обычно форфейтированию подлежат торговые тратты (переводные векселя) или простые векселя. Хотя теоретически задолженность в любой форме могла бы быть форфейтирована, однако аккредитив и вытекающие из него отсроченные платежи, а также счета дебиторов используются редко. Преобладание векселей обусловлено, прежде всего, их известностью (эти виды обязательств существуют во всех странах еще со средних веков), что ведет к значительному облегчению общения участвующих сторон и способствует быстрому и беспрепятственному осуществлению операций.

В то же время согласованная на международном уровне правовая основа, заложенная Международной конвенцией о коммерческих векселях, принятой Женевской конвенцией 1930,г., четко определяет все основные параметры операций с векселями. Окончательный же выбор того или иного платежного средства в международных торговых и кредитных сделках зависит от многочисленных юридических, экономических и политических соображений, что не позволяет выработать какого-либо общего правила. Долговые расписки и вексель выписываются, как правило, в долларах США и евро, хотя учесть вексель можно в любой валюте. Связано это с тем, что риски, связанные со слабыми и нестабильными валютами, увеличивают стоимость форфейтирования.

Простые или переводные векселя, акцептуемые при форфейтировании в случае если импортер не является первоклассным заемщиком, пользующимся несомненной репутацией, обязательно должны быть гарантированы в форме аваля (вексельного поручительства, по которому поручитель принимает на себя ответственность за выполнение платежных обязательств) или безусловной и безотзывной гарантии. Гарантом, как правило, выступает действующий на международном рынке и известный форфейтеру банк, являющийся резидентом в стране импортера и способный подтвердить платежеспособность импортера. Такая гарантия важна не только для уменьшения риска непогашения векселей, но также для того, чтобы при необходимости иметь возможность переучета векселей на вторичных рынках.

Иногда в качестве обеспечения обязательств используется бюргшафт (поручительство), т. е. объявление обязательства, привязанного к определенному контракту. Чаще всего в целях снижения риска кредитора условием коммерческого кредита является погашение его частями. Возможность такого погашения кредита при форфейтировании достигается тем, что выписывается не один вексель на полный срок кредита, а несколько на определенный срок, обычно на срок до 6 мес, поэтому погашение задолженности происходит раз в полгода одинаковой суммой последовательно после очередной отгрузки товара.

Форфейтирование как метод рефинансирования коммерческого кредита имеет для экспортера свои преимущества и недостатки.

К преимуществам относятся упрощение балансового соотношения возможных обязательств; улучшение состояния ликвидности (эти два преимущества важны в случае растущей задолженности экспортера); уменьшение возможности потерь, связанных лишь с частичным государственным или частным страхованием, и возможных затруднений с ликвидностью, неизбежных в период предъявления застрахованных ранее требований; отсутствие рисков, связанных с колебанием процентных ставок, курсов валют и изменением финансового положения должника; отсутствие рисков и затрат, связанных с деятельностью кредитных органов и взысканием денег по векселям и другим платежным документам.

Недостатки для экспортера сводятся к возможным относительно более высоким расходам по передаче рисков форфейтеру. Но, осуществляя форфейтирование, фирма-экспортер исходит из стратегических соображений, а с этой точки зрения форфейтирование может показаться ей очень выгодным.

Таким образом, форфейтирование служит наиболее распространенным способом рефинансирования внешнеторгового коммерческого кредита.

Усиливающаяся конкуренция между коммерческими банками и другими кредитными организациями за привлечение клиентов привела к развитию трастовых, или доверительных операций.

В зарубежной практике под трастовыми понимают операции банков или финансовых институтов по управлению имуществом и выполнение иных услуг по поручению и в интересах клиентов на правах его доверенного лица. В отечественной практике трастовые операции — это особая форма распоряжения собственностью, определяющая права на имущество, передаваемое в управление банку, на распределение прибыли, полученной в результате, этого правления.

В общем виде трастовые операции можно определить как операции по управлению имуществом и выполнению иных услуг по поручению в интересах клиентов на правах его доверенного лица. Трастовыми операциями в банке занимаются трастовые отделы, иногда эти отделы отделяются от банков и выступают как отдельные трастовые компании.

Трастовые операции известны давно.- Многие ведущие банки США выросли практически из трастовых компаний, действовавших еще в конце XIX в. Весьма значительным был трастовый бизнес и в 20—30-е гг. XX в. Однако расцвет трастовых операций в США приходится на послевоенные годы в связи с принятием закона Гласса Стигала, запрещающего банкам приобретать акции предприятий в собственность. Именно это и привело к тому, что первым направлением в развитии трастовых операций стало управление ценными бумагами.

Не имея возможности приобрести акции промышленных компаний, коммерческие банки нашли удобный путь для обхода закона и маскировки своей связи с промышленностью путем получения ценных бумаг корпораций за счет своих клиентов. Структура клиентов трастовых компаний и трастовых отделов банков в этой связи становится иной: если раньше основными клиентами было население и предприятия, то теперь банки на доверительной основе стали распоряжаться средствами крупных благотворительных, инвестиционных и пенсионных фондов.

Изменяются и формы привлечения ценных бумаг в управление. Клиенты передают банкам либо приобретенные ими самими ценные бумаги на хранение и обслуживание, либо свои капиталы вместе с исключительным правом распоряжаться ими. Так как инвесторов интересует только конечный результат (доход), а не пути его получения, то в этом случае банки сами определяют виды покупаемых ими ценных бумаг. В результате у них создается уникальная возможность комплектовать интересующие их пакеты ценных бумаг в весьма крупных масштабах. При этом стоит отметить, что информация о размерах активов трастовых отделов крупнейших банков о фактических собственниках капитала и объектах приложения последних крайне скупа, отрывочна и противоречива.

Банки, как правило, предпочитают отмалчиваться как о размерах вверенных им капиталов, так и о характере ценных бумаг, в которые капиталы вложены. Все, это позволяет банкам привлекать большие пакеты акций, которые позволяют им устанавливать контроль над предприятиями. И хотя банки формально считаются лишь управляющими пакетами акций, владение ими позволяет осуществить все права акционеров соответствующих компаний (за исключением дивидендов), определять результаты голосования, смещать руководство, вводить в состав правления своих людей, что позволяет банкам определять как депозитную, так и кредитную политику данных компаний.

Трастовые операции не приносят банкам непосредственно высокую прибыль. Сборы за управление имуществом не так уж велики. Однако если учесть огромные масштабы операций, прямые доходы от трастовой деятельности у ведущих банков исчисляются многими десятками миллионов долларов. Но самое главное для банков — это то, что акции корпораций, находящиеся во владении крупнейших банков в связи с их трастовыми операциями, являются одним из факторов могущества банков, позволяющих влиять на политику промышленных компаний, удерживать их в сфере своего влияния и получать возможности потенциального увеличения доходов в будущем за счет привлечения дополнительных денежных средств подконтрольных предприятий и выдачи им кредитов. Вот почему между банками идет серьезная конкурентная борьба за прием средств на доверительных условиях. Траст отделы в американских банках — наиболее значительные отделы, в которых занято несколько тысяч служащих.

Круг акций и облигаций, находящихся в управлении банками чрезвычайно широк, а влияние банков через трастовые отделы распространяется не только на промышленность, но и на другие сферы деловой жизни. Основное внимание уделяется крупнейшим корпорациям. Половина доверительных операций осуществляется с акциями 20 крупнейших компаний США. В ФРГ 50 % всех акций находится в доверительном управлении, в том числе 30 % их общей стоимости — у трех крупнейших банков. Особый размах трастовая деятельность приобрела в швейцарских банках.

В настоящее время доверительные операции достаточно разнообразны. Наиболее распространенными являются финансовые трасты — услуги инвестиционных организаций для частных пенсионных фондов, премиальных фондов. При этом различают публичный траст, образующийся из пожертвований частных лиц на благотворительные цели; пенсионный траст, учреждающийся для управления фондами предприятий, из которых выплачиваются пенсии служащим; дискреционный траст, дающий право распоряжаться средствами учредителя с целью получения выгоды.

По характеру распоряжения доверяемой собственностью выделяют активные трасты, когда собственность, переданная в управление, может продаваться, отдаваться в долг, закладываться без дополнительного согласия доверителя, и пассивные трасты, представляющие собой услуги по управлению собственностью, которая не может быть продана или заложена доверителем.

Трастовые услуги могут выполняться банком в пользу физических (персональные трастовые услуги) и юридических лиц (институциональные трастовые услуги).

Для физических лиц доверительные операции обычно включают такие услуги, как распоряжение наследством (завещательный траст), передача доверителю имущества и управление имуществом (прижизненный траст), управление имуществом по доверенности в порядке осуществления опекунских функций над несовершеннолетними, недееспособными лицами. Выполнение функций депозитария и консультации по вопросам оценки, покупки или продаже ценных бумаг, недвижимости.

В персональном трасте самые распространенные виды операций — ведение счетов клиента, операции с ценными бумагами клиента, подготовка для него налоговых деклараций, взимание доходов в пользу клиента, управление недвижимостью.

Для юридических лиц трастовые услуги включают: управление на основе договора-поручения имуществом (обычно недвижимым); управление денежными средствами и ценными бумагами; управление целевыми фондами; агентские услуги — хранение активов; представительство интересов доверителя, в том числе на собрании акционеров; инкассация обязательств и доходов; распоряжение доходом и инвестированием; купля-продажа активов; расходование средств по подписанию; привлечение и погашение займов; выпуск и первичное размещение ценных бумаг; предоставление имущества и денежных средств в ссуду; страхование активов; реорганизация и ликвидация юридического лица; выплата налогов и других фиксированных платежей.

Банки за проведение трастовых операций получают комиссионное вознаграждение, размер которого устанавливается в зависимости от проводимой операции. Комиссионное вознаграждение может выплачиваться в виде ежегодного взноса с основной суммы переданного в управление имущества; единичного взноса по окончании срока договора либо ежегодных отчислений части доходов от переданного в управление имущества.

Трастовые операции обязательно оформляются договором доверительного управления, который закрепляет собой отношение между учредителем траста, доверительным собственником (распорядителем) и бенефициаром. Субъектами такого договора выступают учредитель траста (или его основатель) — физическое или юридическое лицо, основавшее траст и (или) передавшее в него определенное имущество, доверительный управляющий (распорядитель), которым может быть индивидуальный предприниматель или коммерческая организация, назначаемый учредителем для управления этим имуществом, и лицо, в пользу которого был заключен договор об учреждении траста, т. е. бенефициар (им может быть как третье лицо, так и сам учредитель).

В соответствии с договором учредитель управления передает управляющему на определенный срок часть своего имущества, которое используется последним в интересах либо учредителя, либо указанного третьего лица (бенефициара), если только какие-то из них прямо не исключены договором (например, действия по безвозмездному отчуждению находящегося в управлении имущества). Доверительный управляющий по договору доверительного управления имуществом не может быть выгодоприобретателем. Управляющий чужим имуществом всегда совершает соответствующие действия от своего имени, но при этом указывает, что действует в качестве управляющего. В этом случае долги по совершаемым сделкам погашаются за счет управляемого имущества. Если сообщения от доверительного управляющего не поступает при совершении сделок, считается, что он совершил сделку в личных целях и отвечает личным имуществом. Объектом доверительного управления в соответствии с договором может быть не любое имущество собственника, а предприятия и другие имущественные комплексы, отдельные объекты, относящиеся к недвижимому имуществу, ценные бумаги и права, удостоверенные бездокументарными ценными бумагами, исключительные права, а также денежные средства. Другое имущество может быть передано в управление по договору лишь при возможности его обособления и учета на отдельном балансе.

Развитие трастовых услуг в России началось одновременно с созданием коммерческих банков, однако трудности их развития привели к тому, что круг таких услуг достаточно ограничен. Наиболее распространенными видами трастовых услуг в настоящее время выступают услуги по операциям с ценными бумагами по линии предоставления агентских услуг, к которым можно отнести управление активами и услуги по первичному размещению ценных бумаг. В сфере управления активами коммерческие банки России осуществляют операции с ценными бумагами, проводят инвестиции по поручению клиента, которые включают куплю-продажу ценных бумаг, формирование их портфеля. В качестве услуг по первичному размещению банки предоставляют услуги по размещению акций на рынке ценных бумаг, создают и ведут реестр акционеров, выплачивают доходы акционерам, осуществляют регистрацию сделок с ценными бумагами.

В Российской Федерации до настоящего времени отсутствуют трастовые услуги для физических лиц. Это, прежде всего, касается завещательного, прижизненного и страхового трастов. В качестве перспективных направлений развития трастовых услуг можно выделить сотрудничество коммерческих банков с инвестиционными фондами, что даст Возможность большинству индивидуальных инвесторов размещать свои средства на фондовом рынке, и с частными пенсионными фондами (управление средствами данных фондов. Другим направлением развития трастовых услуг в России может стать создание ипотечных инвестиционных трастов для оказания консультационных услуг по вопросам инвестиций в недвижимость.

В перспективе банки будут осуществлять управление имуществом по доверенности и по завещанию по подобию западных стран, что станет возможным при дальнейшем развитии рыночных структур.

Прочие операции

К прочим операциям относят операции, которые трудно однозначно отнести к активным или пассивным. Это посреднические, чаще всего забалансовые, которые не отражаются в балансе, операции, за которые банки получают комиссионное вознаграждение.

Среди прочих выделяют вексельные операции, связанные с хранением векселей, фондовые — операции коммерческих банков на бирже в качестве брокеров, валютные операции, расчетные операции, т. е. операции, связанные с проведением расчетов, кассовые — операции с наличными деньгами, товаро-комиссионные операции, операции с драгоценными металлами.

Расчетные операции занимают ведущее место сред<

Дата добавления: 2022-02-05; просмотров: 617;

Поиск по сайту

Узнать еще

- V Продукты и услуги

- VIII.ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

- АВТОМАТИЗАЦИЯ МЕЖБАНКОВСКИХ РАСЧЕТОВ

- Аудит в коммерческих банках

- Банки и современная банковская система

- Банковская операция. Сущность и классификация.

- БАНКОВСКАЯ СИСТЕМА И ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ.

- Банковская система России

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине