Управління витратами підприємства

Рівень та абсолютна величини витрат суб’єкта господарювання безпосередньо впливає на формування його прибутку як результату фінансово-господарської діяльності. Управління витратами відіграє провідну роль не тільки в управлінні прибутком, а й у структурі фінансового менеджменту взагалі. Зауважимо, що формуванню прибутку суб’єкта господарювання об’єктивно передує фінансування та покриття усіх його витрат за рахунок доходів від реалізації товарів (надання послуг чи виконання робіт), що й необхідно розглядати як одне із основних завдань фінансового менеджменту. Управління витратами полягає у контролі за процесом формування та розподілу витрат підприємства в результаті здійснення фінансово-господарської діяльності. Відповідно, управління витратами підприємства спрямоване на обґрунтування рівня витрат підприємства та їх фінансового забезпечення. Результативність управління витратами та забезпечення ефективності такого управління передбачає реалізацію таких взаємозв’язаних фінансово-управлінських ітерацій:

групування витрат підприємства за групами відповідно до визначеної сукупності критеріїв;

контроль за формуванням витрат та оптимізації їх абсолютної величини;

виявлення відхилень від планових показників та ідентифікація причин таких відхилень, їх нейтралізація або врахування (шляхом коригування планових показників);

виявлення та оцінювання резервів зменшення витрат суб’єкта господарювання, визначення та обґрунтування механізмів їх мобілізації.

В основному формування витрат підприємства припадає на сукупність господарських операцій, що реалізуються в межах його основної (операційної) діяльності.

Серед інших напрямів формування витрат підприємства необхідно виділити такі:

витрати, пов язані з інвестиційною діяльністю, що визначаються як сума усіх витрат підприємства на реалізацію інвестицій в необоротні активи, що припадають на поточний період (зокрема, основні фонди, нематеріальні активи, прямі та портфельні фінансові вкладення);

витрати, пов язані з фінансовою діяльністю, що включають сукупність витрат підприємства на обслуговування залученого капіталу, у тому числі витрати на обслуговування як позичкового, так і власного капіталу (наприклад, процентні платежі, грошові дивідендні виплати, витрати на оформлення-переоформ- лення фінансових угод, їх супроводження).

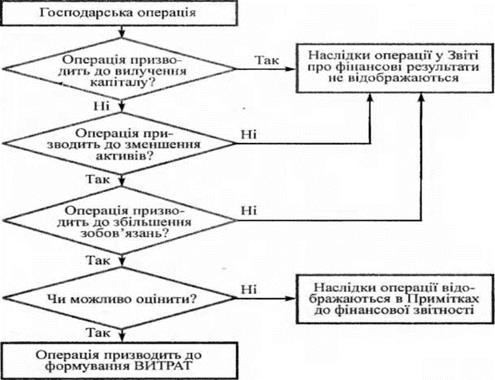

Прийняття раціональних фінансових рішень у рамках управління витратами підприємства ґрунтується на чіткому розумінні умов формування витрат та визначенні впливу витрат на фінансовий етан самого підприємства (рис. 5.10). Відповідно, результати управління витратами підприємства у звітному періоді відображаються у публічній фінансовій звітності, зокрема у Звіті про фінансові результати[16].

Беручи до уваги, що кожен із виділених вище напрямів формування витрат підприємства (операційна, інвестиційна та фінансова діяльність) включає відмінну сукупність господарських операцій, які, у свою чергу, мають різні фінансові характеристики, доцільно кожен із таких напрямів розглянути окремо.

Формування витрат у межах основної діяльності визначається сукупністю господарських операцій підприємства, спрямованих на забезпечення виробничого процесу зі створення продукту (послуг, робіт), просування продукту на ринок, його реалізації та наступного обслуговування у споживача такого продукту (гарантійний та постгарантійний сервіс). Тому у процесі управління сукупністю витрат, що виникає під час реалізації згаданих вище завдань, постає питання щодо оцінки абсолютної величини витрат, їх структурування та формування цільових категорій ідентифікації (груп, видів) витрат з метою інформаційного підтримання прийняття управлінських фінансових рішень. У результаті цього забезпечується узагальнення та початкова обробка первинної фінансової інформації, визначення сукупності однорідних витрат, а також обґрунтування центрів витрат та їх структуру вання.

Визнання та відображення витрат підприємства

Рис. 5.10. Порядок визнання витрат підприємства та відображення у фінансовому обліку

Рис. 5.11. Структурування витрат підприємства з основної діяльності

У зв’язку з цим доцільно зупинитися на визначенні класифікаційних ознак витрат з основної діяльності, оскільки управління останніми потребує чіткого розмежування сукупності витрат підприємства на однорідні групи та види (рис. 5.11). Так, відповідно до класифікаційних ознак, прийнято виділяти такі види (групи) витрат:

виходячи із зміни абсолютної величини витрат суб’єкта господарювання у разі зміни обсягів випуску продукції розрізняють умовно-постійні (не залежать від зміни обсягів виробництва) та умовно-змінні (змінюються зі зміною обсягів виробництва) витрати;

залежно від порядку та способу перенесення витрат на продукцію підприємства розрізняють прямі (витрати, безпосередньо пов’язані з виготовленням продукції, наданням послуг чи виконання робіт) та непрямі (витрати, що пов’язані із фінансуванням додаткових чи обслуговуючих процесів) витрати;

за періодичністю виникнення та часовими характеристиками розрізняють постійні або регулярні витрати (витрати, що регулярно виникають у процесі здійснення суб’єктом господарювання фінансово-господарської діяльності, наприклад витрати на виплату заробітної плати, на сплату податків) та разові витрати (витрати, що мають нерегулярний характер, наприклад: витрати на купівлю ліцензії);

залежно від характеру зв’язку витрат з виробничим процесом розрізняють виробничі (витрати, обумовлені технічними, організаційними та іншими особливостями виробничого процесу) та невиробничі (витрати, що мають другорядний характер) витрати;

для потреб контролінгу витрат у системі цільового планування прибутку суб’єкта господарювання виділяють групи витрат відповідно до центрів їх виникнення або ж за цільовим їх призначенням (наприклад, витрати по окремих структурних підрозділах або витрати на виробництво окремих видів продукції).

Відповідно, перед моделлю управління затратами суб’єкта господарювання можуть ставитися такі завдання:Визначимо можливість у та за окремими видами (напрямами) його діяльності;

зменшення у структурі витрат підприємства частки умовно- постійних витрат, що, у свою чергу, дає змогу знизити поріг рентабельності та сформувати більш гнучку цінову політику щодо продукції підприємства (зниження рівня умовно-постійних витрат дасть можливість зменшити маржинальний прибуток без зменшення абсолютної величини операційного прибутку підприємства (див. приклад 5.5);

забезпечення стабільності розподілу витрат у просторі та часі, що дасть змогу забезпечити фінансову стійкість підприємства та попередити його неплатоспроможність;

зменшення у структурі сукупних витрат підприємства непрямих витрат',

відстрочення моменту покриття витрат шляхом збільшення проміжку часу між їх формальним визнанням (і, зокрема, зменшенням оподатковуваного прибутку) та реальним покриттям (втратою підприємством контролю над грошовими коштами).

Приклад 5.5.

| № | Показник | Порядок розрахунку | Значення |

| До скорочення умовно-постійних витрат | |||

| Обсяг реалізації, ти. шт. | 125,00 | ||

| Ціна виробника одиниці продукції, грн | 12,50 | ||

| Середні умовно-змінні витрати, грн | 9,25 | ||

| Маржинальний прибуток, грн | р. 2-р. 3 | 3,25 | |

| Умовно-постійні витрати, тис. грн | 324,85 | ||

| Прибуток підприємства, тис. грн | р. 1 * р. 4- р. 5 | 81,4 | |

| Після скорочення умовно-постійних витрат на 7,5 %' | |||

| Очікуваний обсяг реалізації, тис. шт. | р. 1 | 125,00 | |

| Цільовий рівень прибутку, тис. грн | р. 6 | 81,4 | |

| Умовно-постійні витрати, тис. гри | (1 - 0,075) • р. 5 | 300,49 | |

| Маржинальний прибуток, грн | (р. 8 + р. 9) / р. 7 | 3,06 | |

| Середні умовно-змінні витрати, грн. „ | р. 3 | 9,25 | |

| Ціна виробника одиниці продукції, грн | р. 10 + р. 11 | 12,31 |

Скорочення умовно-постійних витрат на 7,5 % дає змогу підприємству зменшити оптову ціну одиниці продукції на 19 коп. (або 1,5 %) без зменшення абсолютної величин прибутку.

Визначені вище завдання управління витратами підприємства дають можливість сформулювати основний зміст управлінської діяльності фінансових служб підприємства та їх менеджерів щодо управління формуванням витрат, пов’язаних із операційною, інвестиційною та фінансовою діяльністю:

забезпечення своєчасності та повноти виявлення витрат підприємства, надання відповідної оперативної інформації через служби фінансового контролінгу;

оцінка обґрунтованості та доцільності покриття окремих витрат у розрізі центрів їх формування, структурних підрозділів, видів діяльності (продукції) та підприємства в цілому;

пошук та обґрунтування резервів зменшення витрат у наступних періодах, урахування виявлених резервів під час реалізації поточного фінансового плану та складання фінансових планів на наступний плановий період, зокрема:

а) зменшення собівартості продукції за збереження рівня її якості (наприклад, заміщення сировини чи окремих її елементів дешевшими аналогами, упровадження на базі одного продукту кілька його модифікацій, орієнтованих на різні цінові категорії споживачів);

б) зменшення накладних витрат на виготовлення та реалізацію продукції за збереження рівня обслуговування клієнтів та супроводження товарів (сервісного обслуговування);

в) зменшення витрат на обслуговування капіталу (вартості капіталу) за збереження цільового рівня фінансового лівериджу та прийнятного рівня ліквідності активів підприємства та його платоспроможності;

забезпечення об’єктивності, достовірності та повноти локалізації поточних (або планових) витрат по центрах їх формування з метою інформаційного забезпечення прийняття управлінських фінансових рішень;

прогнозування на основі отриманої інформації тенденцій зміни величини витрат підприємства у плановому та перспективному періодах, оцінювання точки беззбитковості та планування (перспективне калькулювання) собівартості продукції;

забезпечення методологічного та інформаційного підтримання фінансового контролю за формуванням витрат підприємства, виконання планових величин та аналізу відхилень.

Кваліфіковане управління витратами підприємства передбачає наявність у фінансового менеджера повної та достовірної інформації щодо об’єкта управління, у тому числі його абсолютної величини, складу та структури. Для цього здійснюється локалізація усіх витрат підприємства та їх структурування за певними критеріями, які використовуються для обґрунтування управлінських фінансових рішень. Так, практика розподілу витрат за класифікаційними групами (як об’єктам управління), а також спосіб зіставлення величини витрат із доходами підприємства дає змогу виділити такі варіанти організації калькуляції сукупних витрат підприємства:

традиційне (пряме) калькулювання;

цільове калькулювання;

калькулювання відповідно до життєвого циклу товару (продукту);

калькулювання за етапами просування товару на ринок;

поопераційне (функціональне) калькулювання.

Розглянемо згадані методи детальніше.

Традиційне (пряме) калькулювання. Традиційне калькулювання в рамках управління прибутком підприємства спрямоване на загальне зіставлення витрат та доходів суб’єкта господарювання (рис. 5.12) у межах одного й того самого горизонту планування. Метою традиційного калькулювання є встановлення факту покриття (непокриття) сукупних витрат підприємства та вихід на позитивний фінансовий результат — операційний прибуток. На основі традиційного калькулювання здійснюється розрахунок параметрів точки беззбитковості підприємства як ситуації, за якої доходи підприємства дорівнюють його витратам:

Доходи = Умовно-змінні витрати + Умовно-постійні витрати.

Рис. 5.12. Особливості традиційного калькулювання

Традиційне калькулювання використовується для оцінювання економічної доцільності виробництва того чи іншого продукту, рівня необхідної ціни та/або обсягів реалізації такого продукту з метою досягнення прибутковості або, принаймні, забезпечення беззбитковості діяльності підприємства щодо виробництва даного продукту. Для цього використовуються такі формули:

де Q — обсяг реалізації в точці беззбитковості, в натуральному виразі;

FС — абсолютна величина постійних витрат;

АVС — середні змінні витрати на виготовлення одиниці продукції;

р — ціна виробника одиниці продукції.

Використання традиційного калькулювання для обґрунтування управлінських фінансових рішень щодо управління прибутком та витратами підприємства має певні недоліки, зокрема:

викривлення структури витрат за окремими напрямами діяльності підприємства (відсутність чітких та однозначних критеріїв розподілу витрат підприємства, які мають подвійний характер), що призводить до завищення рентабельності окремих продуктів та заниження інших;

оперування усередненими та приблизними величинами (оскільки калькулювання показників собівартості здійснюється на рівні підприємства з наступним розподілом по окремих продуктах);

відсутність чіткого критерію ідентифікації витрат за окремими видами продукції підприємства (якщо підприємство не є монопродуктовим), що стосуються більше ніж одного продукту.

Водночас традиційне калькулювання характеризується простотою та оперативністю проведення, що дає змогу рекомендувати його для проведення оперативного аналізу, метою якого є отримання орієнтовних попередніх результатів за обмежений період.

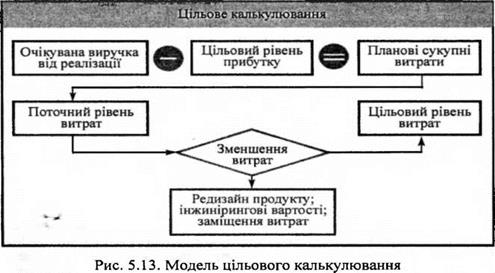

Цільове калькулювання. Цільове калькулювання спрямоване на приведення собівартості продукту до рівня, що забезпечує цільовий (плановий) рівень прибутку підприємства від виробництва такого продукту за очікуваного рівня доходів від його реалізації (див. рис. 5.13). Вихідною точкою проведення цільового кал- кулювання є оцінювання величини очікуваних доходів від реалізації продукту (надання послуг, виконання робіт) у плановому періоді. Отриманий результат порівняння величини очікуваних доходів та цільового прибутку, що закладається в ціну, визначає максимальний рівень собівартості даного продукту — цільову собівартість. При цьому перед управлінням витратами ставиться завдання забезпечити такий абсолютний рівень витрат, який буде не більшим за цільову собівартість як максимально допустимий рівень витрат за встановлених обмежень — рівня доходів від реалізації продукту та цільового рівня прибутку.

У рамках цільового калькулювання собівартості з метою приведення поточного рівня витрат до їх цільового рівня (з метою забезпечення необхідного розміру прибутку) використовуються такі методи приведення величини витрат, як редизайн продукту, оптимізація структури витрат (наприклад, АВС[17] та XYZ аналіз), прийнятне заміщення окремих статей витрат іншими із одночасним зменшенням абсолютної величини витрат (на основі аналізу

хуг).

Цільове калькулювання використовується з метою обґрунтування управлінських фінансових рішень,'спрямованих на підтримання цільового рівня операційного прибутку підприємства, і, на противагу традиційному, дає змогу вирішити зокрема, такі завдання:

оцінити максимально допустимий рівень витрат підприємства на виготовлення конкретного продукту у плановому періоді;

визначити необхідність приведення абсолютної величини собівартості відповідно до зміни ринкової ситуації — зміни середніх ринкових цін та попиту на даний продукт;

обґрунтувати доцільність зменшення собівартості продукції шляхом (1) редизайну продукту, (2) відмови від окремих статей витрат підприємства чи (3) їх заміщення дешевшими аналогами;

розрахувати величину необхідного зменшення витрат на виготовлення та просування продукту на ринок;

обґрунтувати доцільність подальшого випуску даного продукту (оцінити можливість забезпечення прийнятного рівня прибутку) чи зняття його з виробництва у випадку не можливості скорочення витрат до цільового рівня.

Калькулювання за етанами життєвого циклу продукту. Цей варіант калькулювання витрат передбачає ідентифікацію витрат (понесених або очікуваних) із окремими етапами життя продукту — починаючи від упровадження продукту і завершуючи зняттям продукту з виробництва. Даний метод дає змогу оцінити рівень та доцільність витрат на кожному із етапів просування продукту на ринок. Крім того, використовуючи дисконтування (визначення приведеної теперішньої вартості) доходів від реалізації окремого продукту та витрат по цьому ж продукту, можна оцінити доцільність його впровадження в господарську діяльність підприємства, яка визначається перевищенням очікуваних доходів над витратами.

Таким чином, використання методу калькулювання за етапами життєвого циклу продукту можна рекомендувати для вирішення таких завдань:

оцінювання загальної прибутковості продукту за період від початку його розроблення до зняття з виробництва;

визначення фінансових індикаторів планування грошових потоків, що генеруються у зв’язку із просуванням та позиціонуванням продукту на ринку;

обґрунтування абсолютних та відносних величин формування витрат підприємства на конкретний товар за етапами його життєвого циклу.

Слід зазначити, що метод LCC дає змогу конкретизувати фінансову інформацію, отриману під час локалізації витрат за методом калькуляції по життєвій лінії, деталізуючи просторовий та часовий розподіл витрат суб’єкта господарювання на конкретний продукт після його впровадження у виробництво та вихід на цільовий ринок.

Калькулювання за етапами просування товару на ринок. Метою даного методу є обгрунтований розподіл витрат, що ідентифікуються з конкретним продуктом підприємства. ГІри цьому досягається деталізація локалізації витрат за окремими етапами життя продукту, починаючи з обгрунтування ідеї створення продукту і завершуючи зняттям його з виробництва.

Реалізація вказаного методу передбачає визначення величини витрат, що створюються на конкретному етапі (наприклад, дизайн та розроблення продукту; виробництво продукту; складування продукту; транспортування продукту до роздрібного продавця; витрати роздрібного продавця; витрати, пов’язані з продажем продукту кінцевому споживачу) та пошук резервів їх скорочення. Загалом перед методом CGC можуть ставитися такі завдання:

визначення економічної доцільності розроблення нового продукту;

планування руху інвестиційних, фінансових та операційних грошових потоків під час розроблення, виробництва та реалізації продукту;

визначення очікуваної прибутковості нового продукту, порівняння альтернативних дизайнів окремого продукту або порівняння альтернативних продуктів;

обґрунтування доцільності виходу з продуктом на ринок та його позиціонування;

визначення доцільності та своєчасності зняття продукту з виробництва.

ABC (Activity-based costing, ABC). ABC або метод поопераційного (функціонального) калькулювання являє собою технологію обґрунтування та прийняття управлінських рішень щодо цільової локалізації затрат суб’єкта господарювання для потреб моделі управління його прибутком (рис. 5.14).

Основою функціонального калькулювання є поняття «центру витрат», під яким слід розглядати функціонально та організаційно відокремлений процес або явище (технологічна операція, угода), які пов’язані із формуванням однорідної сукупності ви- ijiar підприємства. Центр затрат може розглядатися як у масштабах усього підприємства, окремого його структурного підрозділу, або ж іншого об’єкта аналізу. При цьому групування витрат суб’єкта господарювання у межах даного методу реалізується у два етапи — ідентифікація витрат із визначеними базовими показниками (критеріями ідентифікації) та групування ідентифікованих витрат відповідно до центрів затрат. Так, загальна структура реалізації функціонального калькулювання включає такі елементи.

Аналіз техніко-організаційних та фінансових особливостей процесу виробництва продукції (надання послуг чи виконання робіт).

Обґрунтування та визначення центрів витрат суб’єкта господарювання. При цьому рекомендується (на основі досвіду зарубіжних підприємств) використовувати чотириступінчасту модель аналізу центрів витрат — виготовлення одиниці продукції, партії продукції, окремого виду продукції взагалі, діяльність підприємства за певним напрямком.

Відстежування розподілу сукупності затрат відповідно до визначених вище центів витрат.

Оцінювання кількісних та структурних параметрів центрів затрат та обґрунтування відповідних управлінських рішень.

Однак функціональне калькулювання має також певні недоліки, зокрема:

суб’єктивність обґрунтування та вибору базових параметрів аналізу;

трудомісткість та затратність інформаційного забезпечення, організації та проведення такого аналізу.

Водночас, функціональне калькулювання та функціональний менеджмент (АВС/М) набув широкої популярності серед зарубіжних та вітчизняних менеджерів і фінансистів завдяки своїй універсальності. При цьому принципи його організації та реалізації використовуються багатьма моделями обґрунтування та підтримання управлінських фінансових рішень.

Загалом усі розглянуті вище методи калькулювання спрямовані на вирішення основного завдання управління витратами підприємства, пов’язаними з операційною діяльністю — оцінювання обґрунтованості абсолютної величини витрат за окремими елементами операційної діяльності підприємства (сильні та слабкі сторони формування витрат підприємства) та обґрунтування напрямів, за якими необхідно та/або доцільно провести оптиміза- цію абсолютної величини чи структури витрат.

Від розглянутих вище методів та технологій управління витратами підприємства з операційної (основної) діяльності суттєво відрізняється управління витратами суб’єкта господарювання, пов’язаними з інвестиційною та фінансовою діяльністю. Слід зазначити, що формування та оптимізація витрат суб’єкта господарювання є складовим елементом аналізу та оцінювання інвестиційної привабливості проектів у рамках управління інвестиціями (див. розділ 8 «Управління інвестиціями»), У свою чергу, абсолютна величина та структура витрат по фінансовій діяльності суб’єкта господарювання визначаються політикою такого підприємства щодо структури капіталу і детально розглядаються у розділі 7 «Вартість та оптимізація структури капіталу».

Дата добавления: 2021-12-14; просмотров: 487;

Поиск по сайту

Узнать еще

- CУТНІСТЬ ДЕРЖАВНОГО УПРАВЛІННЯ.

- Інформаційні потоки в системі управління готелем

- Автоматизація управління діяльністю готелю

- Адміністративний аспект державного управління.

- Аналіз балансу підприємства

- Аналіз грошових потоків підприємства

- Аналіз ефективності управління фінансовою діяльністю готелю

- Аналіз небезпеки підприємства

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине