Управління операційним грошовим потоком

Управління грошовим потоком від операційної діяльності характеризується певними особливостями.

Серед них можна виокремити такі:

операційний грошовий потік формується в результаті взаємодії великої кількості вхідних та вихідних грошових потоків, що визначає складну структуру інформаційно-методологічної підтримки управлінських фінансових рішень;

операційний грошовий потік є основним джерелом покриття потреби підприємства у капіталі;

управління операційними грошовими потоками характеризується необхідністю глибокої деталізації інформаційної бази управлінського фінансового обліку (наприклад, на основі АВС/М) та орієнтацією, переважно, на короткострокову перспективу.

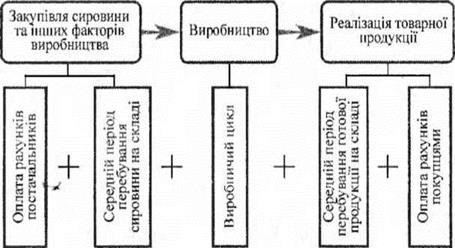

Управління операційними грошовими потоками базується на використанні касових розривів, що формуються внаслідок розбіжності у строках генерування вихідних грошових потоків (наприклад, закупівля сировини, оплата праці виробничого та адміністративного персоналу) та вхідних грошових потоків (насамперед, виручка від реалізації товарів, виконання робіт та надання послуг). Касовий розрив формується у безпосередній залежності від фінансового та операційного циклів підприємства, основні елементи якого відображені на рис. 3.9.

Рис. 3.9. Критичні фактори формування фінансового циклу

У спрощеному вигляді формування касового розриву в результаті основної діяльності підприємства наведені на рис. 3.10.

Управління операційними грошовими потоками підприємства на основі касового розриву передбачає здійснення сукупності заходів щодо контролю за кожним із складових такого розриву. Такий контроль має на меті забезпечити своєчасність та повноту формування окремих (як вхідних, так і вихідних) грошових потоків від операційної діяльності підприємства з метою формування позитивних передумов стабільності основної діяльності підприємства, а також прийнятного рівня ліквідності активів такого підприємства та його платоспроможності. Загалом управління операційними грошовими потоками підприємства має здійснюватися із дотриманням певних принципів та виконання таких критеріїв.

Рис. 3.10. Визначення касового розриву

По-перше, скорочення тривалості касового розриву шляхом:

прискорення оборотності робочого капіталу, а також окремих його складових — виробничих запасів, незавершеного виробництва і готової продукції; при цьому передбачається забезпечення виваженого компромісу між потребами у скороченні абсолютної величини оборотного капіталу й необхідністю стабільного забезпечення виробничого процесу з метою зростання обсягів виробництва та паралельне стимулювання збуту готової товарної продукції;

прискорення інкасації дебіторської заборгованості, а також використання послуг фінансово-кредитних установ щодо рефінансування боргових вимог підприємства до третіх осіб (покупців), зокрема — облік векселів, факторинг та форфейтинг;

оптимізації відповідно до встановлених критеріїв умов поставки сировини на підприємство — узгодження строків оплати рахунків постачальників з іншими параметрами господарських договорів із постачальниками, такими як строки поставки, ціна, знижки та ін.

По-друге, забезпечення стабільності формування резерву ліквідності підприємства (залишку грошових коштів на рахунках та в касі підприємства) із відповідним його коригуванням у кожному плановому періоді, прив’язуючи таке коригування до зміни, наприклад, валюти балансу підприємства або абсолютної величини його доходів (чистих доходів) від реалізації товарної продукції.

По-третє, забезпечення відповідності абсолютної величини резерву ліквідності підприємства потребам фінансового забезпечення касового розриву.

По-четверте, здійснення мобілізації фінансових ресурсів (формування вхідного грошового потоку від фінансової діяльності) у випадку тимчасової неспроможності підприємства покрити вихідні операційні грошові' потоки в межах касового розриву за рахунок резерву ліквідності (покриття дефіциту ліквідності) на строк, що не менший величини касового розриву. Це має на меті забезпечити підтримання платоспроможності підприємства на прийнятному рівні шляхом генерування вхідних грошових потоків у рамках фінансового циклу, за рахунок яких і буде здійснено погашення основної суми заборгованості, що була створена при мобілізації капіталу.

Дата добавления: 2021-12-14; просмотров: 578;

Поиск по сайту

Узнать еще

- CУТНІСТЬ ДЕРЖАВНОГО УПРАВЛІННЯ.

- Інформаційні потоки в системі управління готелем

- Автоматизація управління діяльністю готелю

- Адміністративний аспект державного управління.

- Аналіз ефективності управління фінансовою діяльністю готелю

- Введення в управління проектами

- Визначення поняття «апарат державного управління».

- Вступ в управління персоналом

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине