Материалы к парламентским слушаниям «О депрессивных территориях в Российской Федерации. Пути выхода из кризиса»

Б.М. Штульберг

К сведению: в последние несколько лет все в большей мере развиваются деструктивные процессы усиления территориальной дифференциации экономического и социального развития, представляющие реальную угрозу национальной и экономической безопасности России. Так, разрыв между отдельными субъектами РФ по среднедушевому объему производства промышленной продукции достиг почти 100 раз, по уровню зарегистрированной безработицы — более 23 раз, по величине среднедушевых денежных доходов населения — 14 раз.

В этих условиях особую актуальность приобрели вопросы сокращения дифференциации уровней социально-экономического развития регионов страны, эффективной государственной поддержки экономики проблемных, наиболее кризисных субъектов Федерации.

* * *

Как показал проведенный анализ, во всех экономических районах России имеются регионы, охваченные наиболее глубоким системным кризисом, обусловливающим необходимость федеральной поддержки данных регионов.

Так, в сфере занятости населения по совокупности основных характеристик рынка труда наиболее тяжелое положение сложилось в Архангельской, Мурманской, Псковской, Ленинградской, Брянской, Владимирской, Ивановской, Костромской, Ярославской, Кировской, Тамбовской, Астраханской, Пензенской, Курганской, Пермской, Читинской и Амурской областях, Хабаровском крае, республиках Карелия, Марий Эл, Мордовия, Чувашия, Калмыкия, Дагестан, Карачаево-Черкесия, Удмуртия, Тыва и в Республике Алтай. В данном перечне мы видим как развивающиеся регионы преимущественно сырьевой ориентации, промышленно развитые субъекты Федерации с типично депрессивным характером экономики, так и регионы переходного типа с аграрно-индустриальным типом хозяйства, а также традиционно слаборазвитые регионы.

* * *

В рамках проводимой реформы важнейшими составляющими выступают:

· углубление и повышение эффективности процессов приватизации государственных мероприятий, для чего представляется необходимым привлечение стратегических инвесторов и

значительное увеличение доходов местных бюджетов, получаемых от приватизации;

· продолжение аграрной реформы с учетом наиболее рационального использования возможностей сельскохозяйственных предприятий различных форм собственности, включая фермерские хозяйства;

· ускоренное развитие различных форм малого предпринимательства, значительное увеличение удельного веса малых и средних предприятий в институциональной структуре хозяйства страны и ее регионов;

· формирование элементов отвечающей современным требованиям эффективной рыночной инфраструктуры.

Методы государственного экономического регулирования подразделяются на прямые и косвенные.

Прямые методы государственного регулирования (государственные инвестиции, дотации, субвенции, трансферты, лицензии и квоты) должны быть направлены прежде всего на поддержку машиностроительного и инвестиционного комплексов в депрессивных регионах Европейской части России и Урала, для развития которых имеются все предпосылки.

Косвенные методы регулирования (налоги, платежи за ресурсы, тарифное и ценовое регулирование, таможенные льготы) должны использоваться для формирования региональных товарных рынков, развития оптовой торговли и материально-технического снабжения, увеличения емкости потребительского рынка и его насыщения товарами отечественного, преимущественно местного производства.

Ведущим экономическим методом государственного регулирования территориального развития и проведения региональной политики остается программно-целевой метод, используемый на федеральном и региональном уровнях.

Методы государственного регулирования в рамках принятых программ могут быть сгруппированы по трем направлениям: проблемы и задачи текущего периода, основные потенциальные источники финансирования и механизм осуществления этих программ.

В целях преодоления депрессивности в старопромышленных районах России необходимо прямое государственное регулирование, направленное на:

· стимулирование инвестиций в отрасли, способные обеспечивать накопление капитала и окупаемость затрачиваемых средств

(торговлю, гостиничный сервис, топливную и нефтехимическую промышленность);

· привлечение иностранных инвестиций в конверсионные и инфраструктурные, а также экологические проекты;

· стимулирование расходования средств предприятий на их производственное развитие;

· стимулирование и поддержку малого бизнеса, особенно в перерабатывающих отраслях пищевой и легкой промышленности, агропромышленном комплексе;

· обеспечение действенного контроля за выполнением государственных программ социального развития (например, Федеральных программ «Миграция», «Занятость» и др.);

· формирование системы экспертизы инвестиционных проектов (в частности, новых морских портов, вывода из эксплуатации Ленинградской АЭС и т.п.).

Основными потенциальными источниками финансирования производственных и антикризисных программ могут быть:

· собственные средства предприятий, кредиты банков и других финансовых учреждений, а также возврат кредитов;

· отчисления от доходов от экспорта;

· инвестиции российских и иностранных фирм;

· бюджетное финансирование целевых программ;

· займы и ценные бумаги под гарантии федеральных и местных властей.

Механизмы осуществления инвестиционных программ должны включать:

· содействие созданию в приоритетных отраслях экономики регионов концернов, финансово-промышленных групп, холдингов и других коммерческих структур;

· формирование института уполномоченных банков по обслуживанию бюджета территорий;

· стимулирование создания фондов регионального развития, функционирующих, в основном, на принципах предоставления гарантий, как федерального, так и межрегионального назначения.

Это позволит ликвидировать «иждивенчество одних регионов за счет других, усилить контроль за экономической ситуацией в

регионах, более эффективно осуществлять государственную поддержку нуждающихся регионов.

Направленная структурная перестройка промышленности региона благодаря мерам государственного воздействия (льготные кредиты, налоговые льготы госзаказ и др.) должна объективно способствовать поддержанию и развитию производства на жизнеспособных действующих предприятиях, обеспечению приемлемого уровня занятости населения, регулируемому свертыванию бесперспективных производств, тем самым стабилизируя экономическую ситуацию и снижая потенциал социальной напряженности.

Таблица 2. Соответствие доходных источников и расходных полномочий уровням бюджетной системы

| Уровень | Функции | Доход |

| Федеральный | Макроэкономическая политика Национальная оборона и международные отношения Политика в сфере борьбы с преступностью (если экстерналии велики) Отдельные виды политики в области охраны окружающей среды, антимонопольного регулирования и защиты прав потребителя Политика в сфере перераспределения доходов физических лиц | Подоходный налог с физических лиц Налог на прибыль корпораций Тарифы |

| Региональный | Региональный и межмуниципальный транспорт и другая региональная инфраструктура Региональная политика в области борьбы с преступностью Защита прав собственности Государственные пенсии Региональные парки Региональные университеты Отдельные виды политики в области охраны окружающей среды, защиты прав потребителя и наемного работника Дополнительное перераспределение доходов | Налог с продаж Налог на имущество нерезидентов Оплата услуг региональных органов власти (когда это возможно) |

| Местный | Дошкольное и школьное образование Местный транспорт Муниципальная политика и пожарная охрана Местные парки и библиотеки | Налог на землю и имущество резидентов Оплата услуг местных органов власти |

Таблица 3. Разделение налогов на федеральные, региональные и местные согласно Закону Российской Федерации «Об основах налоговой системы в Российской Федерации» и Налоговому кодексу РФ (в соответствии с последними редакциями)

| Федеральные налоги | Региональные налоги | Местные налоги | |||

| «Об основах налоговой системы в РФ» | Налоговый кодекс | «Об основах налоговой системы в РФ» | Налоговый кодекс | «Об основах налоговой системы в РФ» | Налоговый кодекс |

| Налог на добавленную стоимость; акцизы; налог на доходы физических лиц; единый социальный налог (взнос); налог на операции с ценными бумагами; таможенная пошлина; платежи за пользование природными ресурсами; налог на прибыль организаций; налоги, служащие источниками образования дорожных фондов; государственная пошлина; налог с имущества, переходящего в порядке наследования и дарения; сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний; налог на покупку иностранных | Налог на добавленную стоимость; акции на отдельные виды товаров (услуг) и отдельные виды минерального сырья; налог на прибыль (доход) организаций; налог на доходы от капитала; подоходный налог с физических лиц; взносы в государственные социальные внебюджетные фонды; государственная пошлина; таможенная пошлина и таможенные сборы; налог на пользование недрами; налог на воспроизводство минерально-сырьевой базы; налог на дополнительный доход от добычи углеводородов; сбор за право | Налог на имущество предприятий; лесной доход; сбор на нужды образовательных учреждений, взимаемый с юридических лиц*; налог с продаж; единый налог на вмененный доход для определенных видов деятельности* | Налог на имущество организаций; налог на недвижимость; дорожный налог; транспортный налог; налог с продаж; налог на игорный бизнес; региональные лицензионные сборы | Налог на имущество физических лиц; земельный налог; регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью; налог на строительство объектов производственного назначения в курортной зоне*; курортный сбор; сбор за право торговли; целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, на благоустройство территорий, на нужды образования и другие цели; налог на рекламу; налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров*; сбор с владельцев собак*; лицензионный сбор за право торговли винно-водочными изделиями*; лицензионный сбор за право проведения местных аукционов и лотерей*; сбор за выдачу | Земельный налог**; налог на имущество физических лиц**; налог на рекламу; налог на наследование или дарение; местные лицензионные сборы |

| Федеральные налоги | Региональные налоги | Местные налоги | |||

| «Об основах налоговой системы в РФ» | Налоговый кодекс | «Об основах налоговой системы в РФ» | Налоговый кодекс | «Об основах налоговой системы в РФ» | Налоговый кодекс |

| денежных знаков и платежных документов, выраженных в иностранной валюте; налог на игровой бизнес; плата за пользование водными объектами; сборы за выдачу лицензий и право на производство и оборот этилового спирта, спиртосодержащей и алкогольной продукции; налог на добычу полезных ископаемых | пользования объектами животного мира и водными биологическими ресурсами; лесной налог; водный налог; экологический налог; федеральные лицензионные сборы | ордера на квартиру*; сбор за парковку автотранспорта*; сбор за право использования местной символики*; сбор за участие в бегах на ипподромах*; сбор за выигрыш на бегах*; сбор с лиц, участвующих в игре в тотализатор на ипподроме*; сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренных законодательными актами о налогообложении операций с ценными бумагами*; сбор за право проведения кино- и телесъемок*; сбор за уборку территорий населенных пунктов*; сбор за открытие игорного бизнеса* |

*Прекращает действие при введении на территории субъекта Федерации налога с продаж.

**Прекращает действие при введении в действие на территории субъекта Федерации налога на недвижимость.

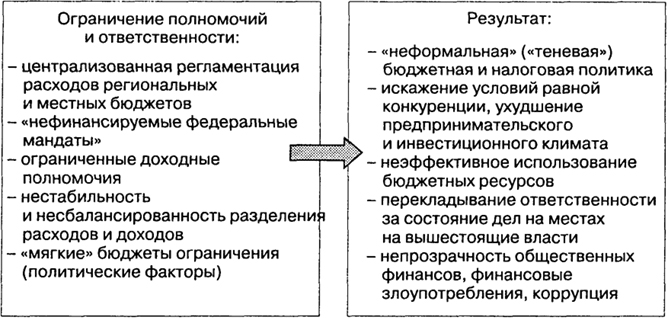

Рис. 8. Исходное состояние системы межбюджетных отношений в Российской Федерации (до утверждения новой программы бюджного )

Таблица 4. Закрепление функций по расходным полномочиям в Бюджетном фонде

| 1. Функции, по которым все расходные полномочия целиком принадлежат тому или иному уровню публичной власти. 2. Функции, по которым нормативное правовое регулирование и финансовое обеспечение осуществляется федеральными органами госвласти, финансирование — органами госвласти субъектов Федерации за счет и в пределах выделяемых из федерального бюджета субвенций. 3. Функции, по которым общее нормативное правовое регулирование осуществляется федеральными органами госвласти, детальное нормативное правовое регулирование, обеспечение финансовыми средствами и финансирование — органами госвласти субъектов Федерации. 4. Функции, по которым нормативное правовое регулирование и обеспечение финансовыми средствами осуществляется органами госвласти, финансирование расходов — органами местного самоуправления. 5. Функции, по которым нормативное правовое регулирование осуществляется органами госвласти, обеспечение финансовыми средствами и финансирование — органами местного самоуправления. |

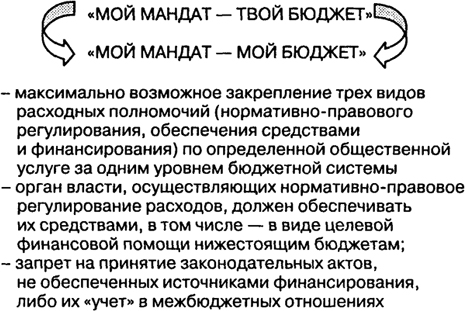

Рис. 9. Ликвидация необеспеченных мандатов

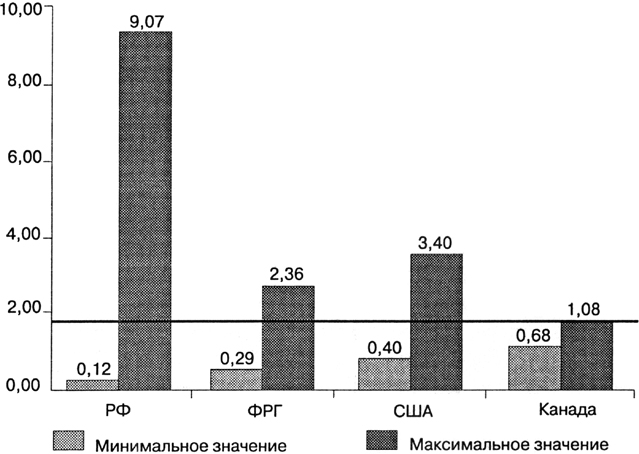

Рис. 10. Подушевные налоговые доходы к среднему по стране уровню (по регионам)

Таблица 5. Регионы, вносящие наибольший вклад в формирование ВВП России'

| Регионы (группы в порядке возрастания ранга по показателю ВРП) | Доля региона в валовой добавленной стоимости по субъектам РФ | Доля региона в поступлениях в бюджетную систему РФ | Доля региона в инвестициях в основной капитал | Доля региона в общей численности населения | Отрасли специализации промышленного производства | ||||

| % | Ранг региона по этому показателю | % | Ранг региона по этому показателю | % | Ранг региона по этому показателю | % | Ранг региона по этому показателю | ||

| г. Москва | 16,3 | 24,2 | 13,0 | 5,9 | Машиностроение, пищевая | ||||

| Тюменская область | 8,6 | 13,6 | 16,1 | 2,2 | Топливная | ||||

| г. Санкт-Петербург | 3,9 | 3,6 | 3,7 | 3,2 | Машиностроение, пищевая | ||||

| Московская область | 3,8 | 4,1 | 4,2 | 4,4 | Машиностроение | ||||

| Красноярский край | 3,1 | 2,4 | 2,0 | 2,1 | Цветная металлургия | ||||

| Республика Татарстан | 3,0 | 2,6 | 3,4 | 2,6 | Топливная | ||||

| Свердловская область | 3,0 | 2,4 | 2,2 | 3,1 | Черная и цветная металлургия | ||||

| Самарская область | 2,9 | 2,9 | 2,0 | 2,3 | Машиностроение | ||||

| Республика Башкортостан | 2,7 | 2,6 | 2,6 | 2,8 | Топливная |

*Рассчитано по источникам: Российский статистический ежегодник. М.: Госкомстат России. 2001; Социально-экономическое положение Российской Федерации. М.: Госкомстат России. № 12. 2001; № 1. 2002.

Таблица 6. Регионы, вносящие наибольший вклад в формирование ВВП России*

| Регионы (группы в порядке возрастания ранга по показателю ВРП) | Доля региона в валовой добавленной стоимости по субъектам РФ | Доля региона в поступлениях в бюджетную систему РФ | Доля региона в инвестициях в основной капитал | Доля региона в общей численности населения | Отрасли специализации промышленного производства | ||||

| % | Ранг региона по этому показателю | % | Ранг региона по этому показателю | % | Ранг региона по этому показателю | % | Ранг региона по этому показателю | ||

| Краснодарский край | 2,6 | 1,9 | 4,0 | 3,4 | Пищевая | ||||

| Пермская область | 2,3 | 2,2 | 2,3 | 2,0 | Топливная, химия | ||||

| Иркутская область | 2,1 | 1,2 | 1,0 | 1,9 | Цветна металлургия, лесная | ||||

| Челябинская область | 2,0 | 1,7 | 1,9 | 2,5 | Черная металлургия | ||||

| Нижегородская область | 2,0 | 1,6 | 1.3 | 2,5 | Машиностроение | ||||

| Ростовская область | 1,7 | 1,2 | 1,7 | 3,0 | Машиностроение, пищевая | ||||

| Кемеровская область | 1,7 | 1,2 | 1,5 | 2,0 | Черная металлургия, топливная | ||||

| Республика Саха (Якутия) | 1.6 | 1,0 | 1.3 | 0,7 | Цветная металлургия | ||||

| Всего по группе | 63,3 | 70,4 | 64,2 | 46,6 |

*Рассчитано по источникам: Российский статистический ежегодник. М.: Госкомстат России. 2001; Социально-экономическое положение Российской Федерации. М.: Госкомстат России. № 12. 2001; № 1. 2002.

1 Спиридонов Ю. А. Право на развитие северных территорий // Федерализм. 2001. С. 11.

1 См.: Федерализм // Энциклопедический словарь. М., 2000. С. 272.

1 Организаторами конференции выступили: Совет Европы, Комиссия Европейских Сообществ, Министерство РФ по региональной политике, Межрегиональная Ассоциация «Сибирское соглашение» (МАСС), Администрация Новосибирской области, Сибирское отделение Российской Академии наук, Германский Фонд им. Фридриха Эберта, Проект Тасис «Региональная политика в России» (EDRUS 9602).

1 Лапшов Б. От России неделимой к России единой // Российская провинция. 1994. № 4. С. 157.

1 Статья опубликована в: Независимая газета. 2001. 26 июня.

1 Статья опубликована в: Санкт-Петербургские Ведомости. 2001. № 121 (2511).

2 Статья опубликована в: Век. 2002. № 27.

1 Передача вышла в эфир на канале РТР 28 июня 2001 г.

Дата добавления: 2021-06-28; просмотров: 703;

Поиск по сайту

Узнать еще

- I. Задачи Единой всероссийской спортивной классификации

- II. ГОСУДАРСТВЕННЫЙ ДОЛГ И ПУТИ ЕГО ПОГАШЕНИЯ

- IV. Пути формирования коллектива.

- IV. СПРАВОЧНЫЕ МАТЕРИАЛЫ И РЕКОМЕНДУЕМЫЕ ДОКУМЕНТЫ

- IV. ФЕРРОМАГНИТНЫЕ МАТЕРИАЛЫерромагнитные материалы

- L.3. Состояние российской системы образования и необходимость ее

- R-плазмиды, функции, строение. Пути передачи. Механизм множественной лекарственной устойчивости.

- V. Материалы госстатистики и экономических исследований.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине