В управленческой практике различают несколько видов контроля.

Контроль как функция менеджмента.

Наиболее распространенным заблуждением неопытного менеджера является уверенность в том, что принятое им решение будет выполнено подчиненными автоматически, без особых усилий с его стороны. Управленческое решение может остаться нереализованным, если менеджер не осуществит некоторую организационную работу, не прибегнет к реализации таких управленческих функций, как регулирование и контроль действия работников предприятия.

Опытные, эффективно работающие менеджеры уже на стадии выработки решения ставят перед собой следующие организационные вопросы:

Кто из подчиненных будет реализовывать данное управленческое решение?

Каков уровень квалификации работника, который будет реализовывать данное управленческое решение?

Насколько данное управленческое решение соответствует квалификации работника, который будет его реализовывать?

Имеются ли ресурсы для выполнения данного управленческого решения и в каком объеме?

Контроль является последней из основных функций менеджмента, после планирования, организации и мотивации.

Контроль — это процесс, обеспечивающий достижение фирмой поставленных целей.

Контроль — это управленческая деятельность, в задачи которой входит количественная и качественная оценка, учет результатов работы организации.

В управленческой практике различают несколько видов контроля.

Общий— контроль управляемой системы в целом.

Функциональный — контроль отдельной функции или отдельного подразделения, отдельного участка.

Плановый — контроль, осуществляемый в плановом порядке, например, ежемесячно, ежеквартально.

Внезапный — контроль, осуществляемый при поступлении негативных сигналов из внутренней среды предприятия. Например, поступают жалобы на систематические опоздания сотрудников или сотрудники не выполняют своих должностных обязанностей, постоянно пьют чай или устраивают перекуры.

Внутренний контроль — система мер, обеспечивающая нормальную работу предприятия. Обычно внутренний контроль осуществляется силами самого предприятия.

Внешний — контроль, осуществляемый специалистами со стороны

или сторонними организациями, например, контроль Роспотребнадзора, аудиторская проверка и т.д.

Предварительный контроль осуществляется до начала работы организации. Он используется в трех отраслях: в области человеческих ресурсов (подбор кадров); материальных ресурсов (выбор поставщиков сырья); финансовых ресурсов (формирование бюджета фирмы).

Человеческие ресурсы. Контроль осуществляется за счет тщательного анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения должностных обязанностей и отбора наиболее подготовленных и квалифицированных людей. Нужно установить минимально допустимый уровень образования или стаж работы в данной области и проверять документы и рекомендации, проводить психологические тесты и многочисленные собеседования с работником перед его наймом. Предварительное обучение повышает вероятность эффективной работы новых сотрудников.

Материальные ресурсы должны проходить предварительный контроль, так как производить высококачественную продукцию из плохого сырья невозможно. Контроль осуществляется путем выработки стандартов минимально допустимых уровней качества и проведения проверок соответствия поступающих материалов этим требованиям. К методам предварительного контроля материальных ресурсов относится также обеспечение их запасов в организации на уровне, достаточном для того, чтобы избежать дефицита.

Финансовые ресурсы подвергаются предварительному контролю путем составления бюджета — текущего финансового плана. Бюджет дает уверенность в том, что денежные средства, когда они потребуются, у организации будут. Бюджеты устанавливают пределы затрат и не позволяют исчерпать средства, не достигнув поставленных целей.

Текущий контроль осуществляется непосредственно в ходе проведения работ и повседневной деятельности организации, и предполагает регулярную проверку подчиненного персонала, а так же обсуждение возникающих проблем. При этом обязательно необходима обратная связь между подразделениями и верхним управленческим эшелоном фирмы для обеспечения ее успешной деятельности.

Заключительный контроль осуществляется после того, как работа выполнена. Он дает информацию руководителю фирмы для более оптимального планирования и осуществления в дальнейшем аналогичных задач.

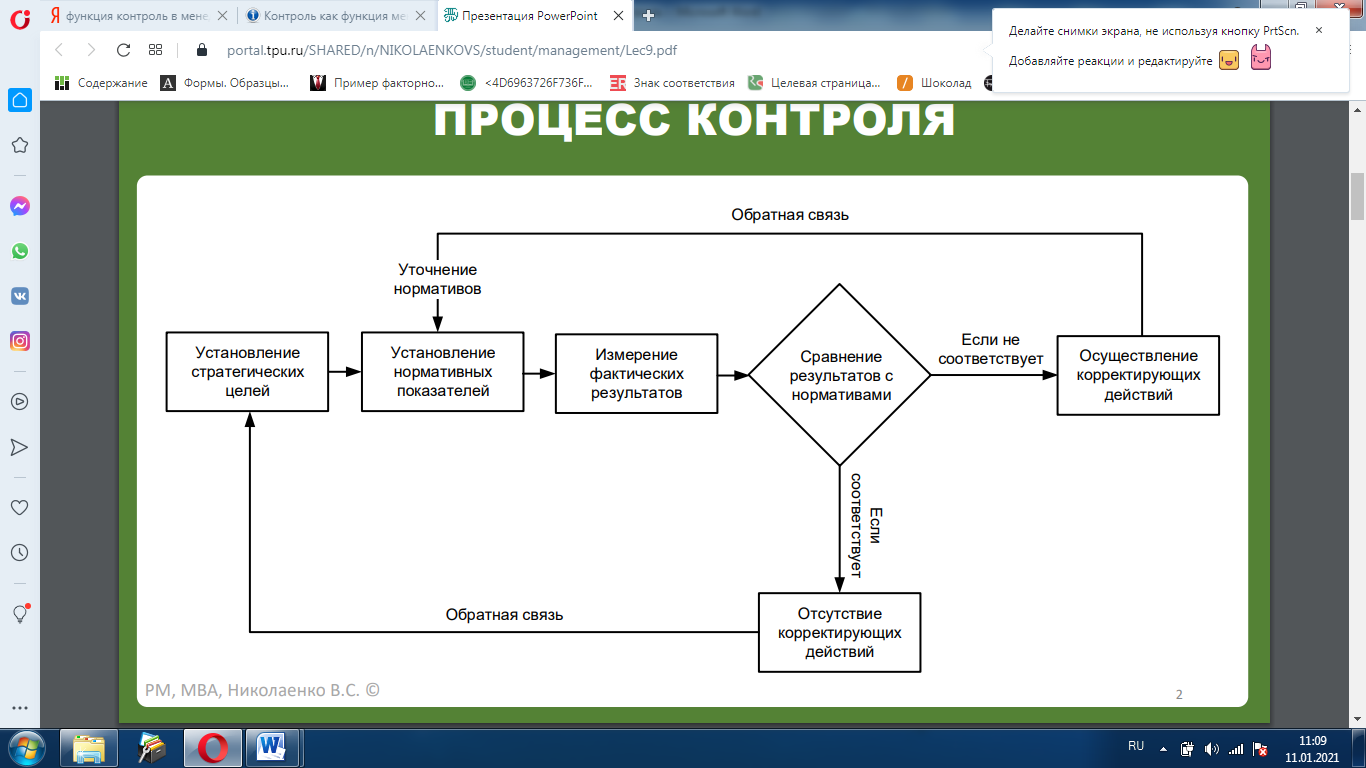

Процесс контроля:

Упражнение:

- Представьте процесс контроля в данной ситуации (в виде схемы).

Руководитель студенческого кафе быстрого питания рассчитал, что для эффективного обслуживания посетителей необходимо тратить не более 1 минуты на клиента. Однако в процессе работы обнаружилось, что в перерыве между занятиями в кафе заходит гораздо больше посетителей, чем было запланировано. Практика показала, что если тратить минуту на обслуживание посетителя, то около 30% студентов не успевали дождаться своей очереди. Тогда руководитель нашел способ: ограничил время обслуживания до 30 с. Все посетители остались довольны.

Правила проведения контроля:

- сотрудник должен видеть, что контроль направлен не на его личность, а на рабочий процесс;

- сотрудник должен знать, что именно контролируется;

- контролировать следует открыто;

- осуществлять контроль надо за результатом, а не за действиями;

- осуществляя контроль, необходимо придерживаться товарищеского тона при общении;

- при доведении рабочих указаний особое внимание следует уделять изложению признаков контроля.

- контроль должен соответствовать характеру контролируемого процесса;

- необходимо обосновывать контроль, делать понятной его цель;

- следует делегировать ответственность.

Упражнение:

- Определите наиболее эффективный вид контроля в организации, назовите допущенные ошибки.

1. Руководитель контролирует работу подчиненных, делая это всегда неожиданно для них. Подчиненные знают, что в любой момент их работа может стать объектом контроля. Контролируя, руководитель старается выявить, что делается не так, как должно быть. А когда обнаруживает недостатки, то делает либо устные внушения, либо принимает более жесткие административные меры.

Он не обсуждает с подчиненными, как они будут устранять обнаруженные недостатки, полагая, что это их проблема. Определяет лишь время, за которое все должно быть приведено к норме.

2. Руководитель редко контролирует текущую работу подчиненных, особенно тех, кто, по его мнению, хорошо справляется со своими обязанностями. Когда неожиданно обнаруживаются какие-то недостатки, он считает их случайными и не склонен применять санкции к подчиненным, а ограничивается тем, что просит их не допускать впредь аналогичных ошибок.

3. Руководитель регулярно контролирует работу подчиненных. При этом им заранее сообщается о предстоящем контроле и предлагается подготовиться к нему. Руководителя в равной степени интересуют и успехи, и затруднения. Ошибки не рассматриваются как провинность. После ознакомления с работой подчиненного руководитель обязательно обсуждает вместе с ним, что и как нужно сделать, чтобы устранить обнаруженные недостатки и затруднения.

| <== предыдущая лекция | | | следующая лекция ==> |

| Тема 5. Новые технологии, применяемые при производстве кулинарной продукции. | | | ЧТО ТАКОЕ ИЗОМОРФИЗМ? |

Дата добавления: 2021-02-19; просмотров: 2396;

Поиск по сайту

Узнать еще

- III. В зависимости от цели обмена, результатов той или иной деятельности различают коммерческий и некоммерческий маркетинг.

- А. Классификация видов моделирования (Л.5)

- Автоматический контроль точности размеров и формы деталей. Разновидности контроля. Использование информации, полученной при контроле,

- Адаптации глубоководных видов

- Адаптации особей, популяций, видов в процессе акклиматизации

- Анализ основных видов одномерного течения

- Арбитражное соглашение в арбитражной практике

- Артериальная гиперемия, ее причины, признаки, механизмы развития. Особенности микроциркуляции, исходы и последствия различных видов артериальной гиперемии.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине