Вопрос 4. Методики расчета тарифных ставок.

Методики, рекомендованные Росстрахнадзором.

Методика I.

Она применяется при следующих условиях:

Существует статистика либо другая информация, которая позволяет оценить следующие величины:

- р (вероятность наступления страхового случая по одному договору страхования);

-  (средняя страховая сумма по одному договору страхования);

(средняя страховая сумма по одному договору страхования);

- W (среднее возмещение по одному договору страхования).

Предполагается, что не будет опустошительных событий, когда одно событие несет за собой несколько страховых случаев.

Расчет тарифов производится при заранее известном количестве договоров (m), которые предполагается заключить со страховщиками.

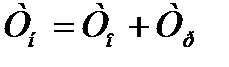

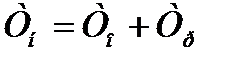

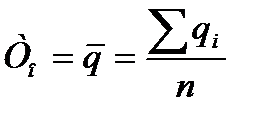

Нетто-ставка состоит из двух частей:

- основной части (  );

);

- рисковой надбавки (  ).

).

.

.

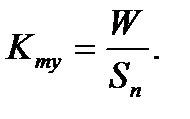

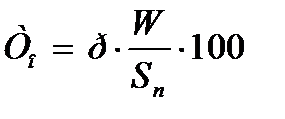

Основой расчета части нетто-ставки является убыточность страховой суммы, которая зависит от р и коэффициента тяжести ущерба, вызванного страховым случаем  :

:

.

.

Убыточная страховая сумма (вероятность ущерба) – отношение суммы выплаченного страхового возмещения к страховой сумме всех объектов страхования.

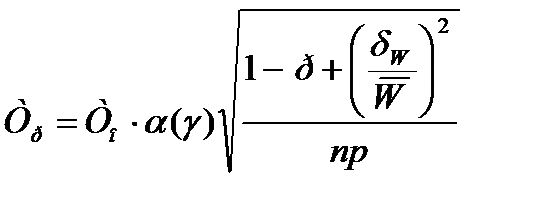

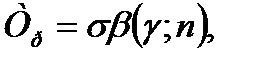

Рисковая надбавка вводится для того, чтобы учесть неблагоприятные колебания показателя убыточности страховой суммы.

Возможны два варианта расчета рисковой надбавки.

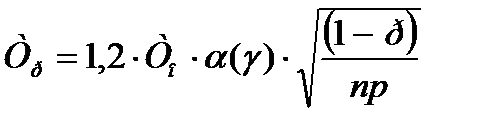

При наличии статистики о страховых возмещениях и возможности вычисления среднеквадратического отклонения:

,

,

где  - коэффициент, который зависит от гарантии безопасности

- коэффициент, который зависит от гарантии безопасности  ;

;

-среднеквадратическое отклонение возмещений при наступлении страхового случая;

-среднеквадратическое отклонение возмещений при наступлении страхового случая;

- количество заключенных договоров.

- количество заключенных договоров.

Значения коэффициента  , зависящегоот гарантии безопасности

, зависящегоот гарантии безопасности  .

.

| 0,84 | 0,9 | 0,95 | 0,98 | 0,9986 |

| 1,3 | 1,645 |

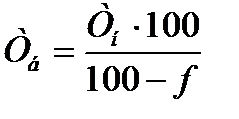

При отсутствии данных о среднеквадратическом отклонении:

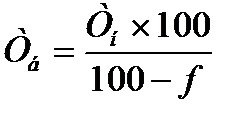

Брутто-ставка рассчитывается:

,

,

где  - доля нагрузки, %.

- доля нагрузки, %.

Методика II.

Рекомендована Федеральной службой РФ по надзору за страховой деятельностью и основана на аппарате линейного регрессионного анализа, являющегося важным разделом математической статистики. Она широко применяется в практической деятельности многих страховых компаний для расчета страховых ставок по разным массовым видам страхования.

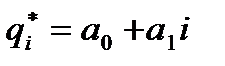

Для расчета по данной методике используется модель линейного тренда, согласно которой фактические данные по убыточности страховой суммы выравниваются на основе линейного уравнения:

,

,

где  - выравненный показатель убыточности страховой суммы;

- выравненный показатель убыточности страховой суммы;

- параметры линейного тренда;

- параметры линейного тренда;

- порядковый номер соответствующего года.

- порядковый номер соответствующего года.

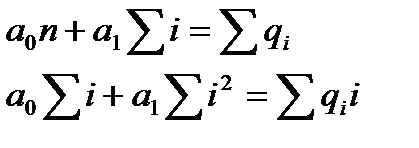

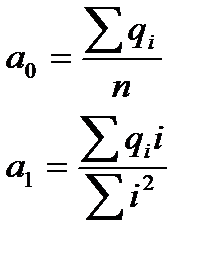

Параметры линейного тренда определяются методом наименьших квадратов, используя следующие уравнения:

,

,

где  - число анализируемых лет;

- число анализируемых лет;

- фактическая убыточность, %

- фактическая убыточность, %

Отсюда:

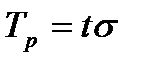

Нетто-ставка рассчитывается:

Рисковая надбавка определяется:

где  - среднеквадратическое отклонение фактических уровней убыточности от выровненных

- среднеквадратическое отклонение фактических уровней убыточности от выровненных

;

;

- коэффициент, зависящий от заданной гарантии безопасности (той вероятности, с которой собранных взносов хватит на выплаты страховых возмещений);

- коэффициент, зависящий от заданной гарантии безопасности (той вероятности, с которой собранных взносов хватит на выплаты страховых возмещений);

- числа анализируемых лет.

- числа анализируемых лет.

Значение берется из приведенной в методике таблицы.

Значения коэффициента , зависящего от гарантии безопасности  и числа анализируемых лет .

и числа анализируемых лет .

|

|

| ||||

| 0,8 | 0,9 | 0,95 | 0,975 | 0,99 | |

| 2,972 | 6,649 | 13,640 | 27,448 | 68,740 | |

| 1,592 | 2,829 | 4,380 | 6,455 | 10,448 | |

| 1,184 | 1,984 | 2,850 | 3,854 | 5,500 | |

| 0,980 | 1,596 | 2,219 | 2,889 | 3,900 |

Брутто-ставка рассчитывается:

,

,

где  - доля нагрузки, %.

- доля нагрузки, %.

Методика, предлагаемая статистками.

В основе предлагаемой методики расчета нетто-ставки лежит убыточность страховой суммы за период, который обычно составляет 5 лет:

,

,

где - число периодов.

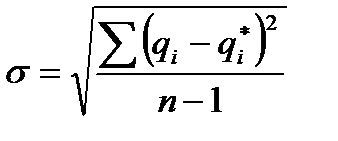

Рисковая надбавка:

;

;

,

,

где - среднеквадратическое отклонение;

- коэффициент доверия.

- коэффициент доверия.

Зависимость t от p.

| t | 1,5 | 2,5 | 3,28 | |||

| p | 0,6827 | 0,8664 | 0,9545 | 0,9876 | 0,9973 | 0,9973 |

Дата добавления: 2021-01-11; просмотров: 687;

Поиск по сайту

Узнать еще

- I. Погрешности механической обработки. Точность обработки. Методы их расчёта

- V. ПРИМЕР РАСЧЕТА ФИЛЬТРА ВЫСОКИХ ЧАСТОТ ЧЕБЫШЕВА

- ІV. Короткий зміст питань, що виносяться на державний іспит з теоретико – методичних основ фізичного виховання (основи теорії та методики спортивного тренування).

- ІІІ. Термінологічний словник з теорії та методики фізичного виховання.

- А. Методики исследования личности

- Автоматизация расчета и построения базовых конструкций одежды

- Автономные системы, символические уравнения Вопрос 2

- Аксиома вторая. Вопрос о производственных отношениях вторичен по отношению к вопросу о типе жизнедеятельности.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине