Организация ввода начальных остатков по счетам бухгалтерского учета

Если организация уже ведет хозяйственную деятельность на момент начала использования программы, то потребуется ввести входящие остатки по всем счетам бухгалтерского и налогового учета.

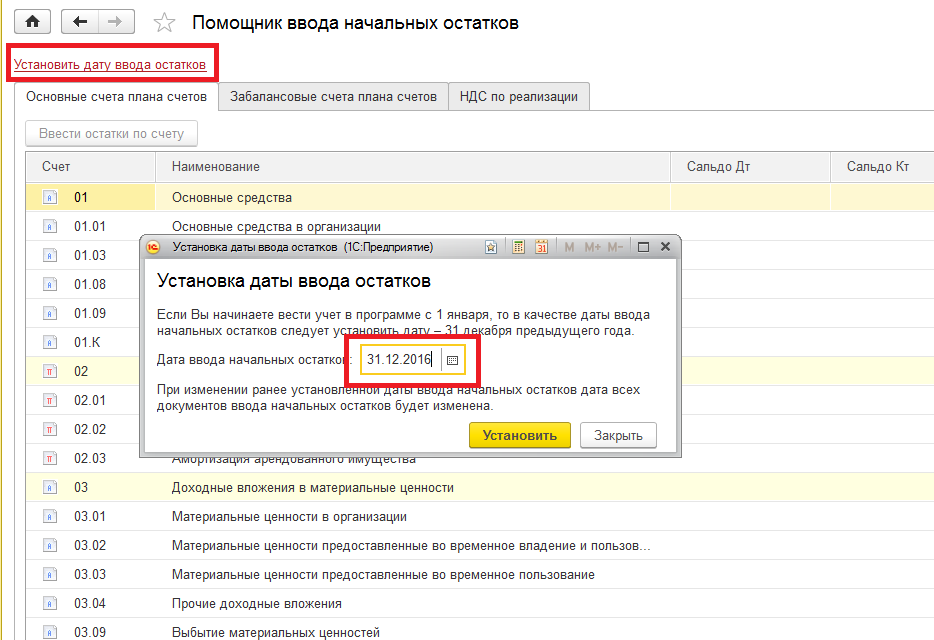

Остатки должны быть внесены по состоянию на начало отчетного периода – года, квартала, или месяца (первое предпочтительнее). Предположим, если нам нужно ввести сальдо на 01.01.2017г. датой операции должен быть последний календарный день прошедшего месяца, то есть 31.12.2016г.

Для ввода входящих остатков в плане счетов конфигурации предусмотрен специальный вспомогательный счет 000. Он используется для корреспонденции с дебетом или кредитом того счета, по которому необходимо ввести остаток.

Правильность внесения остатков бухгалтерского учета можно проверить с помощью стандартного отчета «Оборотно-сальдовая ведомость», сформировав его в меню «Отчеты». На вспомогательном счете 000 сальдо на дату ввода остатков должно получиться равным нулю.

1) Выберите в меню «Главное» –> «Помощник ввода остатков»

Рисунок 3.1 – Помощник ввода начальных остатков

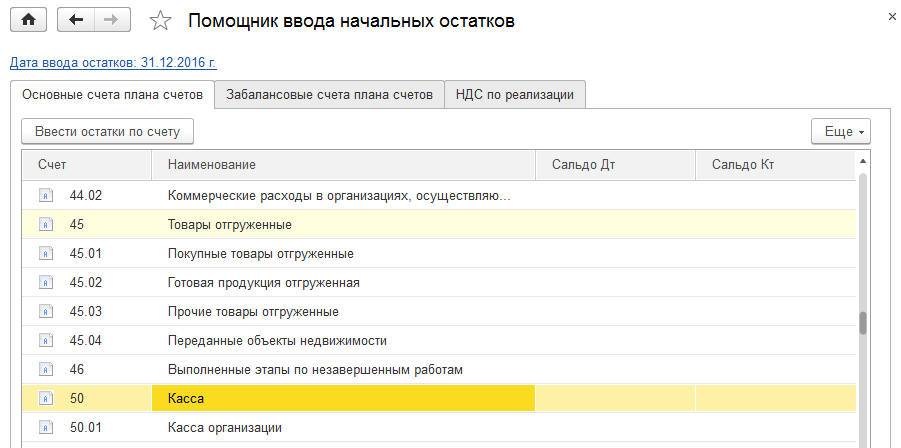

1.2. Введите начальные остатки по счету 50.01:

– выберите счет 50.01 на вкладке «Основные счета плана счетов»;

– нажмите кнопку «Ввести остатки по счету».

Рисунок 3.2 – Ввод начальных остатков

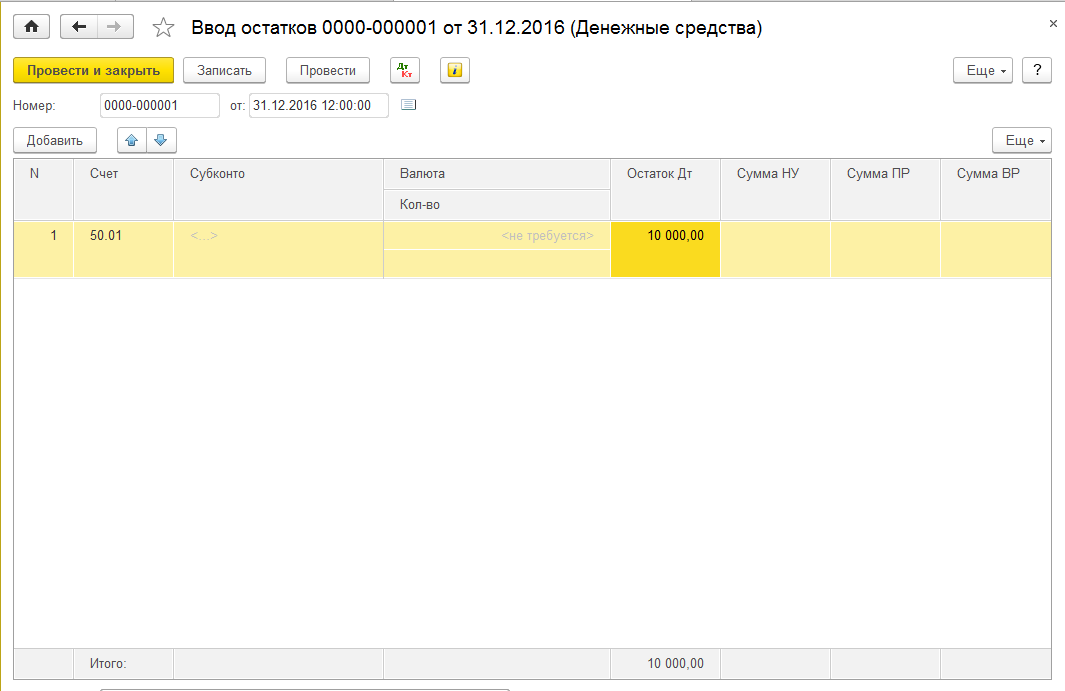

Будет открыт документ «Ввод остатков».Внесите данные и нажмите кнопкуОК.

Рисунок 3.3 – Документ «Ввод остатков»

1.3 Самостоятельно введите начальные остатки на остальных счетах, используя следующие данные:

Остатки 51 счета (Расчетный счет)

| № | Счет учета | Субконто счета | Количество | Сумма остатка | |||

| Валюта | |||||||

| Вал. сумма | |||||||

| КРАСНОДАРСКОЕ ОТДЕЛЕНИЕ N8619 ПАО СБЕРБАНК | 15 564 342,00 | ||||||

| ИТОГО: | 15 564 342,00 | ||||||

| Остатки 80 счета (Уставный капитал) | |||||||

| № | Счет учета | Субконто счета | Количество | Остаток по дебету | Остаток по кредиту | ||

| 80.09 | Малиновский А. Л. | 10 000 000,00 | |||||

| 80.09 | Вербицкая Л. П. | 8 000 000,00 | |||||

| ИТОГО: | 18 000 000,00 | ||||||

| Остатки 66 счета (Краткосрочный кредит) | |||||

| № | Счет учета | Субконто счета | Количество | Остаток по дебету | Остаток по кредиту |

| 66.01 | АКБ Юг-Банк | 500 000,00 | |||

| Договор ЮБ-001 | |||||

| ИТОГО: | 500 000,00 | ||||

| Остатки 16 счета (Отклонение в стоимости материалов) | |||||

| № | Счет учета | Субконто счета | Количество | Остаток по дебету | Остаток по кредиту |

| 16.01 | 84 568,00 | ||||

| ИТОГО: | 84 568,00 | ||||

| Остатки 10 счета (Материалы) | |||||

| № | Счет учета | Номенклатура | Количество | Стоимость | |

| Сумма (налог. учет) | |||||

| 10.01 | Ткань шерст. Арт Ш34/2 | 100,000 | 15 000,00 | ||

| Склад материалов | 15 000,00 | ||||

| 10.01 | Нитки отделочные | 5,000 | 500,00 | ||

| Склад материалов | 500,00 | ||||

| 10.01 | Нитки для внутр.работ | 5,000 | 540,00 | ||

| Склад материалов | 540,00 | ||||

| 10.01 | Пуговицы | 300,000 | 7 500,00 | ||

| Склад материалов | 7 500,00 | ||||

| 10.01 | Иглы машинные И-100 | 100,000 | 9 000,00 | ||

| Склад материалов | 9 000,00 | ||||

| 10.01 | Масло машинное | 200,000 | 54 000,00 | ||

| Склад материалов | 54 000,00 | ||||

| ИТОГО: | 86 540,00 |

| Остатки 60 счета (Расчеты с поставщиками) | ||||||

| № | Счет учета | НОМЕНКЛАТУРА | Сумма | Валюта | ||

| Сумма (налог. учет) | ||||||

| 60.02 | ООО "Аннушка" | 1 079 275,00 | Руб. | |||

| Договор АН-562 | 1 079 275,00 | |||||

| Документ расчетов с контраген | ||||||

| ИТОГО: | 1 079 275,00 | |||||

| Остатки 20 счета (Незавершенное производство) | ||||||

| № | Счет учета | Субконто счета | Количество | Сумма остатка | Сумма (налог.учет) | |

| 20.01 | Продукция | 912 275,00 | 912 275,00 | |||

| Материальные расходы | ||||||

| ИТОГО: | 912275,00 | |||||

| Остатки 41 счета (Товары) | ||||||

| № | Счет учета | Номенклатура | Количество | Стоимость | ||

| Сумма (налог. учет) | ||||||

| 41.01 | Пальто демисезонное «Осень» | 100,000 | 133 000,00 | |||

| Главный склад | 133 000,00 | |||||

| 41.01 | Пальто мужское импортное | 2,000 | 5 000,00 | |||

| Главный склад | 5 000,00 | |||||

| ИТОГО: | 138 000,00 | |||||

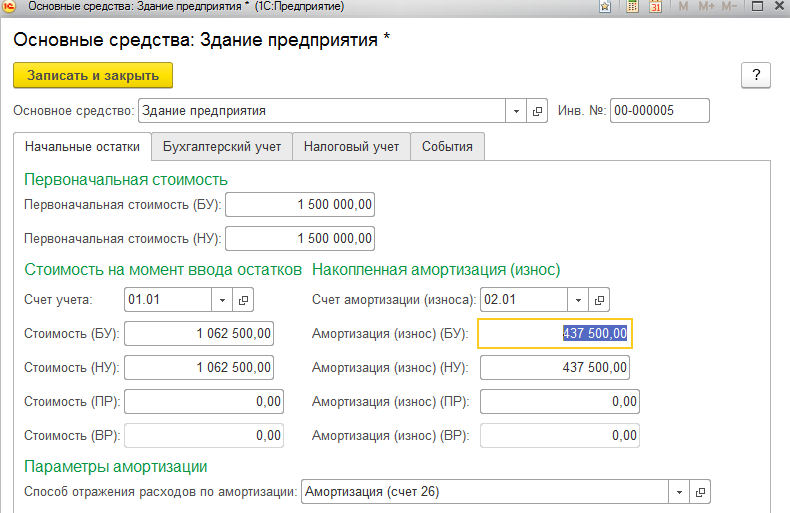

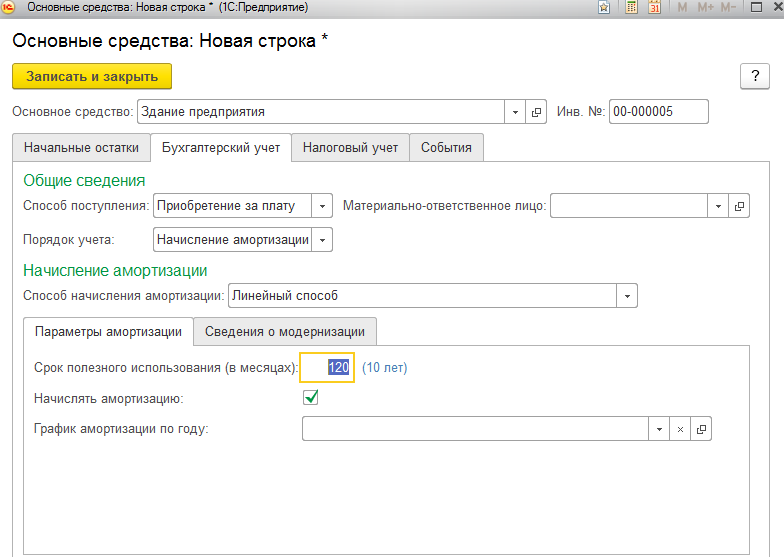

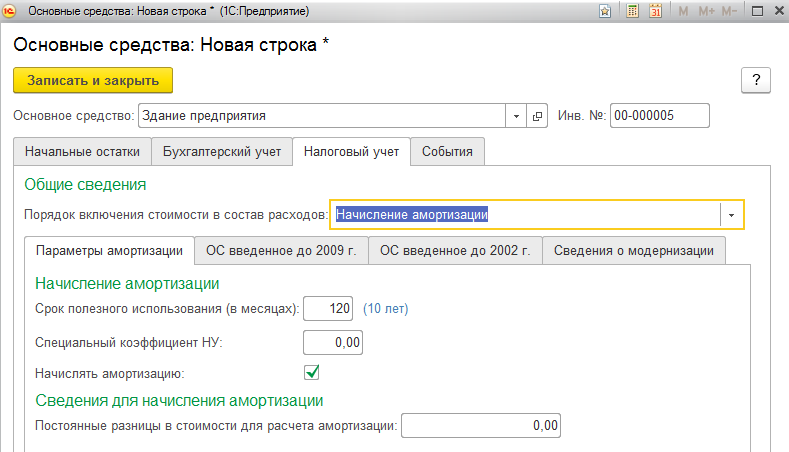

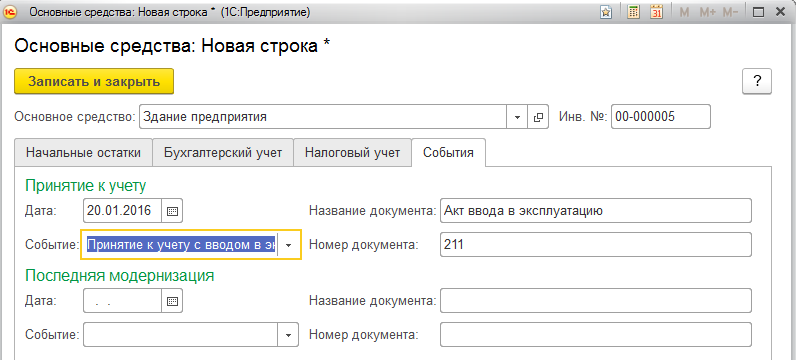

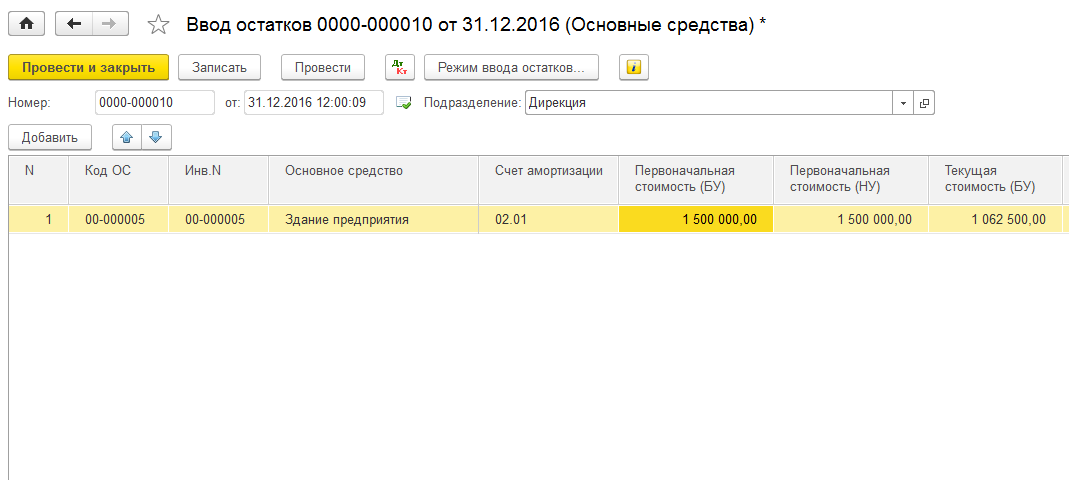

Остатки 01 счета (Основные средства)

Будет открыт документ "ВВОД НАЧАЛЬНЫХ ОСТАТКОВ"

Рисунок 3.4 – Документ «Ввод остатков» (вкладка «Начальные остатки»)

Рисунок 3.5 – Документ «Ввод остатков» (вкладка «Бухгалтерский учет»)

Рисунок 3.6 – Документ «Ввод остатков» (вкладка «Налоговый учет»)

Рисунок 3.7 – Документ «Ввод остатков» (вкладка «События»)

Рисунок 3.8 – Документ «Ввод остатков» (Основные средства)

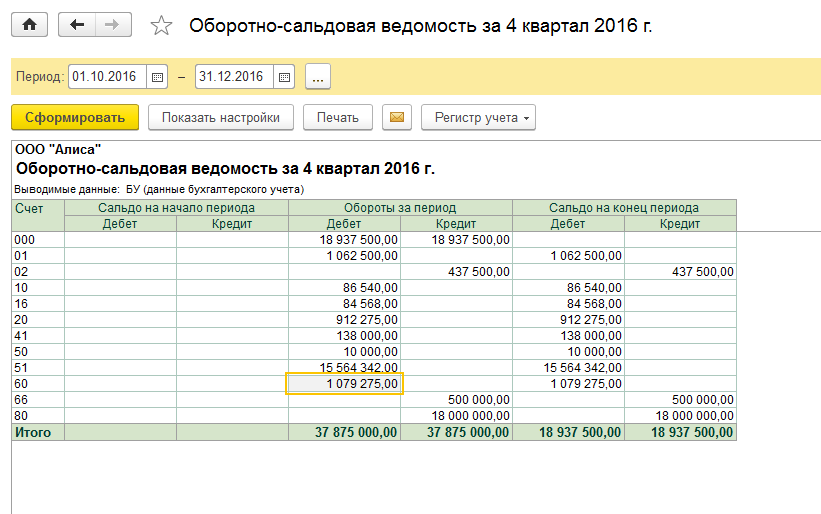

2) Проверка правильности ввода начальных остатков:

Выберите в меню «Отчеты» ® «Оборотно-сальдовую ведомость» и сформируйте данный отчет за IV квартал 2016 года. Если дебетовый оборот счета 000 равен кредитовому обороту счета 000, то остатки введены Вами правильно.

Рисунок 3.9 – Оборотно-сальдовая ведомость

Дата добавления: 2020-11-18; просмотров: 713;

Поиск по сайту

Узнать еще

- I. Создание системы управленческого учета.

- II раздел. Организация работы логопеда в группе для детей с ОНР

- III. СТРУКТУРА И ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ

- VI. Организация и финансирование капитального ремонта многоквартирного дома при формировании фонда капитального ремонта на специальном счете

- VII. Организация и финансирование капитального ремонта многоквартирного дома при формировании фонда капитального ремонта у регионального оператора

- Автоматизация ввода

- Автоматизация документооборота и учета грузов на складах

- Автоматизированная форма учета

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине