Организация реализации ТМЦ в АИСБУ

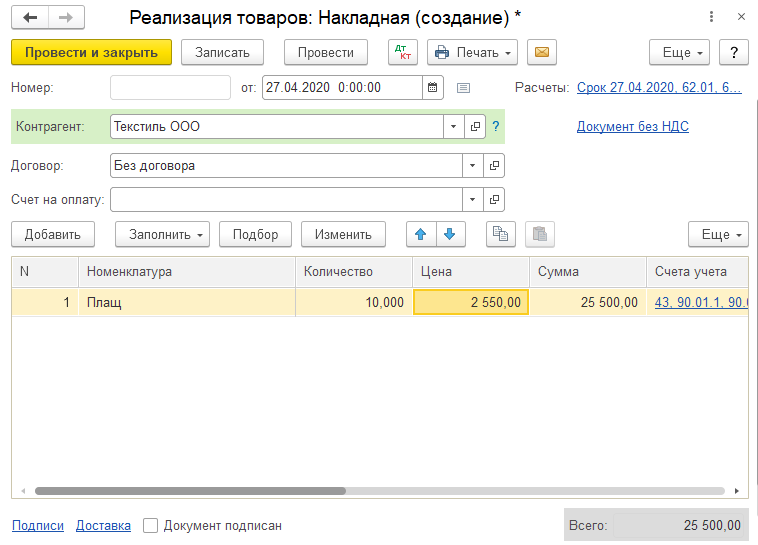

Учет реализации товаров и готовой продукции в 1С: Бухгалтерия предприятия 3.0 осуществляется с помощью двух основных документов, которые находятся в разделе «Продажи»: «Реализация товаров» и «Отчет о розничных продажах». В документе «Реализация товаров» (рисунок 6.1) отражается информация о продаваемых товарах контрагенту. Документ предназначен для регистрации оптовых продаж, позволяет автоматически создать счет-фактуру на основании товарной накладной.

Рисунок 6.1 – Документ «Реализация товаров»

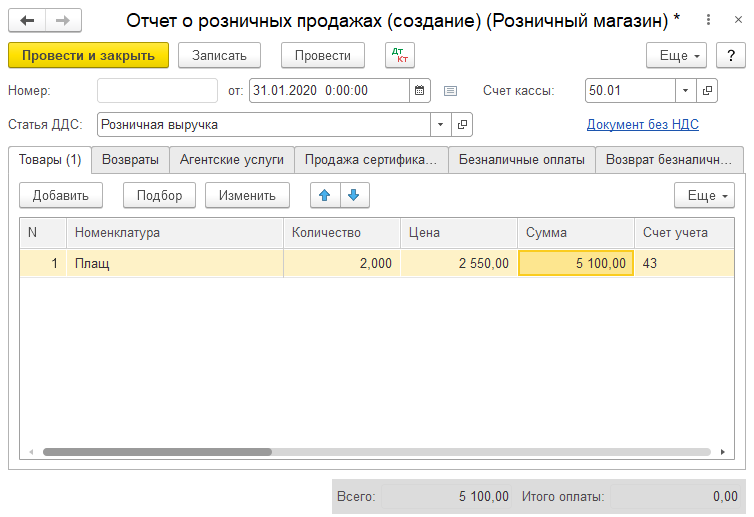

Розничные продажи, осуществляемые через розничные магазины, регистрируются в документе «Отчет о розничных продажах» (рисунок 6.2). С помощью документа можно отразить выручку по кассе и безналичной оплате, продажи товара и его возвраты.

Рисунок 6.2 – Документ «Отчет о розничных продажах»

Контрольные вопросы

1. Счета учета товаров на складах.

2. Счет учета готовой продукции.

3. Забалансовые счета учета товаров.

4. Счета учета реализации товаров.

5. Документальное оформление продажи

6. Назначение документа «Реализация товаров».

7. Назначение документа «Отчет о розничных продажах».

8. Учет коммерческих расходов.

9. Счета учета выручки и себестоимости продаж.

7 АВТОМАТИЗАЦИЯ УЧЕТА ЗАРАБОТНОЙ ПЛАТЫ

Учет оплаты труда

Оплата труда – это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Выплата заработной платы обычно производится в денежной форме в валюте Российской Федерации (в рублях). В соответствии с коллективным пли трудовым договором по письменному заявлению работника оплата труда может производиться в иных формах, не противоречащих российскому законодательству.

Основными видами оплаты труда являются повременная, сдельная и аккордная. Первые два вида оплаты разделяются соответственно на простую повременную, повременно-премиальную, прямую сдельную, сдельно-премиальную, сдельно-прогрессивную, косвенно-сдельную.

При повременной оплате оплата производится за определенное количество отработанного времени независимо от количества выполненных работ.

При повременно-премиальной системе оплаты труда к сумме заработка по тарифу прибавляют премию в определенном проценте к тарифной ставке или к другому измерителю. Первичными документами по учету труда работников при повременной оплате являются табели.

При прямой сдельной системе оплата труда рабочих осуществляется за число единиц изготовленной ими продукции и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации. Сдельно-премиальная система оплаты труда рабочих предусматривает премирование за перевыполнение норм выработки и достижение определенных качественных показателей. При сдельно-прогрессивной системе оплата повышается за выработку сверх нормы. При косвенно-сдельной системе оплата труда наладчиков,комплектовщиков, помощников мастеров и других рабочих осуществляется в процентах к заработку основных рабочих обслуживаемого участка.

Синтетический учет расчетов с персоналом по оплате труда по всем видам заработной платы, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам, а также по выплате доходов по акциям и другим ценным бумагам данной организации осуществляется на счете 70 «Расчеты с персоналом по оплате труда». Этот счет, как правило, пассивный. По кредиту счета отражают начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, пенсий и других аналогичных сумм, а также доходов от участия в организации, а по дебету – удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда и доходов. Сальдо этого счета, как правило, кредитовое и показывает задолженность организации перед рабочими и служащими по заработной плате и другим указанным платежам.

Операцию по начислению и распределению оплаты труда, включаемой в издержки производства и обращения, оформляют следующей бухгалтерской записью:

Дебет счета 20 «Основное производство»;

Дебет счета 23 «Вспомогательные производства»;

Дебет счета 25 «Общепроизводственные расходы»;

Дебет счета 26 «Общехозяйственные расходы»;

Дебет счета 29 «Обслуживающие производства и хозяйства» (оплата

труда работников обслуживающих производств и хозяйств);

Дебет других счетов издержек (28, 44, 45, 91, 97 и др.)

Кредит счета 70 «Расчеты с персоналом по оплате труда».

Дата добавления: 2020-11-18; просмотров: 498;

Поиск по сайту

Узнать еще

- II раздел. Организация работы логопеда в группе для детей с ОНР

- III. СТРУКТУРА И ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ

- VI. Организация и финансирование капитального ремонта многоквартирного дома при формировании фонда капитального ремонта на специальном счете

- VII. Организация и финансирование капитального ремонта многоквартирного дома при формировании фонда капитального ремонта у регионального оператора

- Адхократическая организация

- Акты реализации права

- Алгоритм реализации МКА

- Алгоритм реализации МПА

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине