Волновая модель вплоть до 1978 года

Главный (Grand) волновой уровень с 1789 года

Эта длинная волна имеет правильный облик из трех волн в направлении главного движения и двух волн против движения - всего пять, в комплекте с удлиненной третьей волной, соответствующей самому динамичному и прогрессивному периоду истории США. На рис. 5-2 подволны Суперуровня (Supercycle) обозначены (I), (II), (III), (IV) и (V).

Учитывая, что мы исследуем рыночную историю до времен водоканальных компаний, барж с конной тягой и скудной статистики, удивительно, что регистрация цен промышленных акций с помощью "единого доллара", который был разработан Гертрудой Шерк (Gertrude Shirk) для журнала Cycles, формирует такую четкую модель Эллиотта. Особенно поразительным является канал, нижняя линия которого соединяет несколько нижних отметок значительных волн Основного (Cycle) волнового уровня и Суперуровня, и верхняя линия которого соединяет вершины нескольких выступающих волн.

Волна (I) - отчетливая "пятерка", допускающая, что 1789 год - начало Суперуровня. Волна (II) - волновая плоскость, которая четко пророчит зигзаг или треугольник в качестве волны (IV) по правилу чередования. Волна (III) - волновое удлинение и может быть легко разделена на необходимые пять подволн, включающих расходящийся треугольник, характерный для позиции четвертой подволны Основного волнового уровня. Волна (IV) с 1929 по 1932 г.г. оканчивается в пределах области четвертой волны меньшего волнового уровня.

Рисунок 5-2

Обследование волны (IV) на рис. 5-3 более подробно показывает этот зигзаг размерности Суперуровня, который отметил наиболее опустошительный рыночный обвал в истории США. Во время падения волны А, дневные графики показали, что третья подволна в своей характерной манере включала в себя крах на Уолл-стрит 29 октября 1929 года. Волна А была скорректирована приблизительно на 50% волной В, "знаменитой восходящей коррекцией 1930 года", как назвал ее Ричард Расселл (Richard Russell), и во время которой даже Роберт Ри (Robert Rhea) был увлечен эмоциональной сущностью роста так, что закрыл свои короткие позиции (см. Урок 14*). Волна С в конечном счете сформировала дно на отметке 41.22, падение 253 пункта или примерно 1.382 от длины волны А, и завершила 89 (число Фибоначчи) процентное падение фондовых цен через три (еще одно число Фибоначчи) года.

Волна (V) этого Главного волнового цикла все еще развивается (по состоянию на 1978 год) и рассматривается ниже.

Волна Суперуровня (Supercycle) начиная с 1932 года

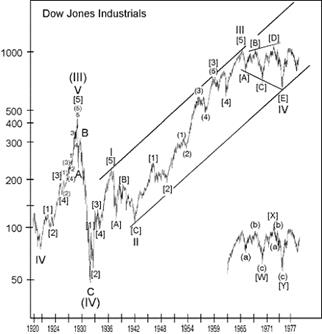

Волна (V) Суперуровня в действии с 1932 года и все еще развивается (см. рис. 5-3). Если бы существовала такая вещь, как совершенная волновая структура по Закону волн, эта долгосрочная последовательность волн Эллиотта была бы первым кандидатом. Деление на волны Основного волнового уровня показано ниже:

Волна I:

с 1932 по 1937 г.г. - Эта волна четко разделяется на пяти-волновую последовательность в соответствии с правилами, установленными Эллиоттом. Она отыгрывает 0.618 от падения рынка с вершин 1928 и 1930 г.г., и внутри нее удлиненная пятая волна проходит 1.618 общего расстояния от первой до третьей волны.

Волна II:

с 1937 по 1942 г.г. - Внутри волны II подволна [А] является "пятеркой" и волна [С] - "пятерка", таким образом, вся структура - зигзаг. Наибольшее падение цен происходит в волне [А]. Таким образом, в структуре всей корректирующей волны присутствует значительная сила, гораздо большая, чем мы обычно ожидаем, так как волна [С] лишь слегка продвигается на новую нижнюю территорию для коррекции. Падение волны [С] основывалось на времени или было эрозийным, так как продолжающееся падение цен привело цены на акции к таким уровням соотношения цена/доход, которые были даже ниже уровней 1932 года. Волна такой структуры может обладать силой волновой плоскости.

Волна III:

с 1942 по 1965(6) г.г. - Эта волна является волновым удлинением, с помощью которой Доу поднялся почти на 1000% через двадцать четыре года. Ее основные параметры следующие:

- Волна [4] - волновая плоскость, чередующаяся с зигзагом волны [2].

- Волна [3] - самая длинная волна Первичного (Primary) волнового уровня и является волновым удлинением.

- Волна [4] откатывается приблизительно до вершины предыдущей четвертой волны волновым уровнем меньше и держится значительно выше вершины волны [1].

- Длины подволн [1] и [5] соотносятся в пропорции Фибоначчи в процентных величинах (129% и 80% соответственно, где 80=129*0.618), что часто случается между двумя неудлиненными волнами.

Волна IV:

c 1965(6) по 1974 г.г. - На рис. 5-3 волна IV сформировала дно на уровне волны [4], что нормально, и удерживается значительно выше вершины волны I. Здесь показаны два допустимых толкования: пяти-волновой расходящийся треугольник с февраля 1965 года и двойная тройка с января 1966 года. Оба исчисления допустимы, хотя треугольная структура, возможно, предполагает менее далекую цель, где волна V могла бы пройти расстояние приблизительно равное самой широкой части треугольника. Тем не менее, отсутствие других признаков по Эллиотту, предполагает, что такая неочевидная волна еще формируется. Некоторые теоретики Эллиотта пытаются исчислить последнее падение с января 1973 по декабрь 1974 в качестве "пятерки", маркируя таким образом волну IV Основного волнового уровня в качестве волновой плоскости. Наши технические возражения против пяти-волнового исчисления таковы: предполагаемая третья волна слишком коротка, а первая волна, в таком случае, перекрывается четвертой, нарушая тем самым два основных правила Эллиотта. Это четкое A-B-C падение.

Рисунок 5-3

Волна V:

с 1974 года по ? - Эта волна Основного волнового уровня все еще развивается. Вероятно, что две волны Первичного волнового уровня завершены к данному моменту и рынок занят выписыванием третьей волны Первичного волнового уровня, которая, вероятно, будет сопровождаться достижением новых рекордных значений. Последняя глава более подробно опишет наш анализ и ожидания по отношению к современному рынку.

Таким образом, насколько мы поняли Эллиотта, современный бычий рынок акций находится на пятой подволне с 1932 года пятой волны с 1789 года и в пределах удлиненной третьей волны из глубины Средних веков. Рис. 5-4 дает составную картину и говорит сам за себя.

Оглядываясь назад, история Запада, начиная со Средних веков, кажется почти непрерывной фазой человеческого развития. Культурный подъем Европы и Северной Америки, а до этого подъем греческих городов-государств и расширение Римской империи, а до этого тысячелетняя волна социального прогресса в Египте, могли бы обозначить волны Культурного волнового уровня, каждая из которых разделялась бы волнами застоя и упадка Культурного уровня и длилась бы веками. Некто может возразить, что даже эти пять волн, составляющих целостность истории, записанной до настоящих дней, могут образовать развивающуюся волну Эпохального волнового уровня и некоторый период социальной катастрофы на века вперед (может быть, включающий ядерные войны?), в конечном счете, гарантирует наличие величайшего социального упадка человечества через пять тысяч лет.

Конечно, теория раскручивающегося Закона волн предполагает, что существуют волны крупнее Эпохального волнового уровня. Периоды в развитии биологического вида Хомо сапиенс могут быть волнами крупнее Эпохального уровня. Возможно, и сам Хомо сапиенс является всего одной ступенькой в развитии гуманоидов, которые в свою очередь - лишь ступенька в более крупных волнах развития жизни на Земле. Как-никак, если представить, что существование планеты Земля длится всего один год, то формы жизни вышли из океана пять недель назад, в то время как человекоподобные существа гуляют по Земле в течение только последних шести часов этого года, меньше, чем 1/100 от всего периода существования живой формы. В таком масштабе, Рим опережает Западный мир на пять секунд. Рассмотренный с этой точки зрения, Главный волновой уровень не является в действительности таким уж крупным уровнем.

Рисунок 5-4

Отдельные акции

Искусство управления инвестициями - это искусство приобретения и размещения акций и других ценных бумаг таким образом, чтобы получить максимальный доход. Когда открыть позицию гораздо важнее, чем какую бумагу выбрать. Выбор акций является второстепенным по сравнению со временем открытия позиции. Относительно легко выбрать надежные акции в важных отраслях промышленности, если это то, что некто преследует, но всегда встает вопрос - когда покупать их. Чтобы быть победителем на фондовом рынке, необходимо знать направление основного движения и продолжать инвестировать с ним, а не против него, в те акции, которые исторически стремятся двигаться в унисон с рынком. Фундаментальные параметры сами по себе редко являются подходящим оправданием для инвестирования в акции. Акции U.S. Steel в 1929 году продавались по $260 за штуку и считались надежной инвестицией для вдов и сирот. Дивиденды составляли $8.00 на акцию. Крах на Уолл-стрит уменьшил стоимость до $22 за акцию, а компания не выплачивала дивиденды в течение четырех лет. Фондовый рынок обычно похож на быка или медведя, и редко на дойную корову.

Каким-то образом рыночные индексы проявляют движение, которое раскрывается в моделях волн Эллиотта, независимо от движения цен отдельных акций. Как мы покажем, в то время как Закон волн обладает некоторым применением к отдельным акциям, волновое исчисление для многих бумаг часто является слишком туманным, чтобы иметь большое практическое значение. Другими словами, Эллиотт подскажет вам, быстра ли трасса, но не скажет, какая лошадь выиграет. Большей частью, основной технический анализ по отношению к отдельным акциям, вероятно, полезнее, чем попытки привести ценовые графики акций в соответствие с исчислением Эллиотта, которое может быть существует, а может быть и нет.

Этому есть основание. Философия Эллиотта свободно позволяет индивидуальным отношениям к акциям и обстоятельствам оказывать воздействие на ценовые модели любой одной отдельно взятой бумаги и, в меньшей степени, ограниченной группы акций, просто потому, что то, что отражает Закон волн Эллиотта, является только той частью человеческого процесса принятия решения, которая совместно используется большим количеством инвесторов. В таком случае в крупном отображении волновой формы, уникальные обстоятельства индивидуальных инвесторов и отдельных компаний уравновешивают друг друга, оставляя в остатке только отражение массового сознания. Другими словами, форма Закона волн отражает продвижение не отдельного человека или компании, а прогресс человечества и его деятельности в целом. Компании приходят и уходят. Направленные движения, прихоти, культуры, потребности и запросы ослабевают и усиливаются вместе с условиями человека. Следовательно, развитие общей деловой активности хорошо отражается Законом волн, в то время как каждая индивидуальная область активности обладает своей собственной сущностью, своим собственным жизненным ожиданием и набором сил, которые могут относиться только к ней. Таким образом, каждая компания, как и каждый человек, появляется на сцене как часть целого, играет свою роль и, в конце концов, возвращается в небытие, из которого она пришла.

Если бы мы понаблюдали за крошечной капелькой воды через микроскоп, то ее индивидуальность могла бы быть совершенно очевидной в таких показателях, как размер, цвет, форма, плотность, соленость, количество бактерий и т.д., но когда эта капля является частью волны в океане, ее увлекает с собой сила волн и приливов, несмотря на ее индивидуальность. С более чем двадцатью миллионами капель, владеющими акциями, приписанными к Нью-Йоркской фондовой бирже, есть ли какое-нибудь чудо в том, что рыночные индексы являются одним из величайших в мире проявлений массовой психологии?

Несмотря на это важное отличие, многие акции стремятся двигаться более или менее созвучно с общим рынком. Было продемонстрировано, что в индексе семьдесят пять процентов всех акций движутся вверх вместе с рынком и девяносто процентов всех акций движутся вниз вместе с рынком, хотя ценовые движения отдельных акций обычно более изменчивы, чем в индексе. Акции закрытых инвестиционных компаний и акции крупных цикличных корпораций по очевидным причинам стремятся соответствовать моделям индексов более близко, чем большинство других акций. Появляющиеся растущие акции, тем не менее, стремятся формировать самые четкие модели волн Эллиотта из-за сильных эмоций инвесторов, которые сопровождают их рост. Как оказалось, наилучший подход состоит в том, чтобы избегать попыток анализировать каждую бумагу на основе Эллиотта до тех пор, пока ясная, безошибочная волновая модель не раскроется перед вашими глазами и не завладеет вниманием. Только тогда лучше всего принимать окончательное решение, но его следует принимать, невзирая на волновое исчисление рынка в целом. Пренебрежение такой моделью всегда более опасно, чем выплата страхового вознаграждения.

Несмотря на вышеизложенные подробные предупреждения, существуют множество примеров, когда отдельные акции отражают Закон волн. Семь отдельных акций, показанных на рис. 6-1 .. 6-7, демонстрируют модели Закона волн, представляя три типа ситуаций. U.S. Steel, Dow Chemical и Medusa показывают пятиволновой рост бычьего рынка от дна их значительного медвежьего рынка. Eastman Kodak и Tandy в 1978 году показывают медвежий рынок в виде коррекции А-В-С. Графики Kmart (ранее Kresge) и Houston Oil and Minerals иллюстрируют долгосрочный "растущий" тип продвижений, который выписывают модели Эллиотта и пробивают свои долгосрочные линии поддержки только после завершения удовлетворительного исчисления волн.

|

|

| Рисунок 6-1 | Рисунок 6-2 |

|

|

| Рисунок 6-3 | Рисунок 6-4 |

|

|

| Рисунок 6-5 | Рисунок 6-6 |

| |

| Рисунок 6-7 |

Товары

Товары также как и акции обладают индивидуальным характером. Одно отличие в поведении индексов товарной и фондовой бирж заключается в том, что в товарах важнейшие бычьи и медвежьи рынки временами частично совпадают, перекрывают друг друга. Иногда, например, завершенному пяти-волновому бычьему рынку никак не удается поднять товарные цены до новых рекордных значений, как иллюстрирует график цен на сойю, рис. 6-9 (правая часть графика*). Следовательно, в то время как прекрасные графики волн Суперуровня (Supercycle) действительно существуют для некоторой совокупности товаров, кажется, что вершины различимого уровня в некоторых случаях принадлежат Первичному (Primary) или Основному (Cycle) волновому уровню. Вне этого уровня, Закон отклоняется то там, то здесь.

Кроме того, в противоположность фондовому рынку, товары в большинстве случаев формируют волновые удлинения в пятых волнах Первичного и Основного уровней бычьего рынка. Такая тенденция полностью соответствует Закону волн, который отражает реальность человеческих эмоций. Продвижение пятых волн на фондовом рынке стимулируется надеждой, в то время как продвижение пятых волн в товарах побуждается сравнительно драматическими эмоциями, страхом: страхом перед инфляцией, страхом перед засухой, страхом войны. Надежда и страх выглядят по-разному на графике, что и является одной из причин того, что вершины товарного рынка часто выглядят как дно фондового рынка. Более того, волновые удлинения товарного бычьего рынка, как оказалось, часто следуют за треугольником в четвертой волновой позиции. Таким образом, в то время как на фондовом рынке выпад после треугольника часто является "быстрым и коротким", треугольники на товарных бычьих рынках крупного волнового уровня часто предваряют удлиненное развитие волн. Один пример показан на графике серебра, рис. 1-44 (Урок 8*).

Самые качественные модели Эллиотта формируются из значительных долгосрочных прорывов после протяженных моделей бокового развития (оснований), как произошло в торговле кофе, сойей, сахаром, золотом и серебром в различное время в 1970х годах. К сожалению, в данном исследовании отсутствует график полулогарифмического масштаба, который смог бы показать применимость каналов Эллиотта.

Рисунок 6-8

Рис. 6-8 показывает развитие резкого двухлетнего роста цен в торговле кофе с середины 1975 года до середины 1977 года. Модель безошибочно принадлежит Эллиотту, вплоть до Вторичного (Minor) волнового уровня. Примененный пропорциональный анализ прекрасно проецирует уровень цен вершины. В этих вычислениях длина подъема к вершинам волны (3) и подволны 3, делит бычий рынок в Золотой пропорции при равном размере этих волн. В соответствии с одинаково приемлемыми вариантами исчисления, которые вы можете увидеть в нижней части графика, обе эти вершины могут быть промаркированы в качестве волны [3], удовлетворяя обычные указания пропорционального анализа. После того, как была достигнута вершина пятой волны, как гром среди ясного неба грянул опустошительный медвежий рынок.

Рис. 6-9 иллюстрирует историю цен в торговле сойей за последние пять с половиной лет. Взрывной рост 1972-73 г.г. начался от длительного основания, так же как и взрыв цен в торговле кофе. Здесь также можно найти прогнозируемые точки, например, длина подъема до вершины волны 3, умноженная на 1.618 дает почти точно расстояние от конца волны 3 до вершины волны 5. В последующем медвежьем рынке в виде А-В-С коррекции, развивается совершенный зигзаг Эллиотта, формирующий дно в январе 1976 года. Волна В этой коррекции - просто прыжок в 0.618 длины волны А. Новый бычий рынок имел место в 1976-77 г.г., хотя и меньшей амплитуды, так как вершина волны 5 не дошла до прогнозируемого минимального значения $10.90. В этом случае, пробег до вершины волны 3 ($3.20), увеличенный в 1.618 раз дает $5.20, что после сложения с дном волны 4 ($5.70) дает прогнозируемую точку $10.90. Во всех этих бычьих рынках исходная мера одна и та же - длина пробега от самого начала до вершины волны три. В таком случае, это расстояние равно 0.618 от волны 5, измеренной от вершины волны 3, от дна волны 4 или где-то между этими точками. Другими словами, в каждом случае некоторая точка в пределах волны 4 делит весь подъем в Золотой пропорции, как описано в Уроке 21.

Рисунок 6-9

Рис. 6-10 - это недельный график Чикагских фьючерсов на пшеницу (Чикагская товарная биржа*). После вершины на отметке $6.45, цены в течение четырех лет выписали коррекцию А-В-С с отличным соотношением подволн. Волна В - сходящийся треугольник. Пять крайних точек в совершенстве соответствуют образующим линиям. Хоть и в несколько необычной манере, но подволны треугольника развиваются как отражение Золотой спирали, с каждым отрезком соотносящимся с другим в пропорции Фибоначчи (c=0.618b; d=0.618a; e=0.618d). Типичный "ложный прорыв" происходит около конца последовательности, хотя в этот раз он заканчивается не подволной е, а подволной 2 волны С. Кроме того, падение волны А приблизительно равно 1.618 от длины подволны а волны В и от длины волны С.

Таким образом, мы можем продемонстрировать, что товары обладают свойствами, которые отражают всемирный порядок, открытый Эллиоттом. Тем не менее, кажется разумным ожидать, что чем выше характерная индивидуальность товара, тем меньше он является необходимой частью человеческого бытия, и тем менее достоверно он будет отражать модель Эллиотта. Одним товаром, который неизменно связан с психикой многочисленного человечества, является золото.

Рисунок 6-10

Золото

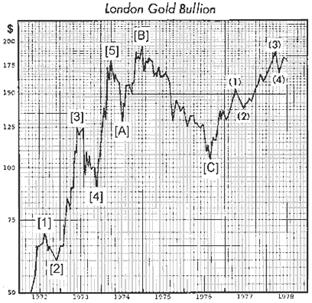

Золото часто движется "противоциклично" фондовому рынку. Когда цены на золото поворачивают свое движение вверх после падения, это часто происходит одновременно с поворотом к худшему в акциях и наоборот. Следовательно, толкование цен на золото по Эллиотту предоставило в недавнем прошлом убедительное подтверждение ожидаемого поворота в индексе Доу.

В апреле 1972 года фиксированная "официальная" цена на золото была увеличена с $35 за унцию до $38 и в феврале 1973 года она вновь была поднята до $42.22 за унцию. Эта фиксированная "официальная" цена, установленная центральными банками для конвертируемости, и восходящее движение неофициальных цен в начале семидесятых годов привело к тому, что называли "двухярусной" системой. В ноябре 1973 года, официальная цена и двухярусная система были аннулированы неотвратимой деятельностью спроса и предложения на свободном рынке.

Свободная рыночная цена на золото выросла с $35 за унцию в январе 1970 года и достигла окончательной ценовой вершины "Лондонской оценки" (на Лондонской бирже драгоценных металлов*) в $187 за унцию 30 декабря 1974 года. Затем цена стала падать и 31 августа 1976 года достигла нижней отметки в $103.50. Фундаментальными причинами такого падения всегда были продажи золота СССР, продажи золота министерством финансов США и аукционы МВФ. С тех пор цены на золото в основном восстановились и вновь двигаются вверх [по состоянию на 1978 год].

Несмотря на усилия министерства финансов США уменьшить валютную роль золота, довольно напряженные эмоциональные факторы, оказывающие воздействие на золото, как резерв средств, и посредничество биржи сформировали неотвратимо четкую модель Эллиотта. Рис. 6-11 является графиком цен золота на Лондонской бирже, и на нем мы указали правильное волновое исчисление, в котором подъем с момента отпускания свободных рыночных цен до вершины с отметкой $179.50 за унцию 3 апреля 1974 является завершенной пяти-волновой последовательностью. Официально удерживаемая цена в $35 за унцию до 1970 года не допускала какой-либо волновой структуры до того времени и, таким образом, помогла создать необходимую длительную основу. Динамичный рывок с этой основы прекрасно соответствует критерию самого прозрачного исчисления Эллиотта для товаров, он и является таковым.

Рисунок 6-11

Взлетающий пяти-волновой рост формирует почти совершенную волну с пятой подволной, заканчивающейся как раз напротив верхней границы канала (не показан*). Прогнозирование точек с помощью метода Фибоначчи выполняется в том, что подъем к вершине волны [3] в $90 дает основу для измерения расстояний до ортодоксальной вершины. $90*0.618=$55.62, если прибавить это значение к вершине волны [3] на отметке $125, то получится $180.62. Истинное значение вершины волны [5] равно $179.50, действительно, совсем близко. Кроме того, достойно внимания то, что $179.50, цена на золото, получается умножением на число чуть большее пяти (число Фибоначчи) его фиксированной цены в $35.

Затем, в декабре 1974 года, после начального падения волны [А], цена на золото выросла до рекордного значения почти в $200 за унцию. Это была волна [В] растянутой плоской коррекции, которая ползла вверх вдоль нижней границы канала, как часто делают корректирующие волны. Как и подобает индивидуальности волны "В", ее обманчивость была очевидной. Во-первых, новостной фон, как знал каждый, казалось, был повышающим для золота, с приданием 1 января 1975 года законной силы долговым обязательствам США. Волна [В], внешне неправильная, но в последовательной рыночной манере сформировала вершину точно в последний день 1974 года. Во-вторых, акции золотодобывающих компаний и в Северной Америке, и в Южной Африке заметно отставали от этого подъема, предупреждая о затруднениях своим отказом подтвердить предполагаемую картину роста.

Волна [С], опустошающий обвал, сопровождаемый жестоким падением в оценке золотых акций, переносящий примерно туда, откуда они начали свой рост в 1970 году. В начале 1976 года авторы с помощью обычного соотношения вычислили, что нижняя отметка цены на золотые слитки должна быть в районе значения $98, так как длина волны [А] в $51, умноженная на 1.618, дает $82. Если этот результат отнять от ортодоксальной вершины в $180, то получится прогнозируемая точка в $98. Нижняя отметка этой коррекции была как раз в районе предыдущей четвертой волны меньшего волнового уровня и рядом с прогнозируемой точкой, достигнув 25 августа 1976 года цены в $103.50 на Лондонской бирже, как раз между вершиной фондового рынка по теории Доу в июле и обычной вершиной индекса DJIA в сентябре. Растянутая плоская коррекция [A]-[B]-[C] подразумевает значительный бросок в следующей волне к новым рекордным высотам.

Золото, исторически говоря, является одной из граней дисциплинированности экономической жизни с общепринятой регистрацией достижений. Ему больше нечего предложить обществу, кроме дисциплины. Может быть, это и есть причина, по которой политики без устали работают, чтобы проигнорировать его, обвинить его и попытаться обесценить его. Хотя правительства, кажется, всегда умудряются иметь в своем распоряжении предложения "на всякий случай". Сегодня золото остается в обойме международной финансовой системы в качестве пережитка прошлых дней, но, все-таки, и в качестве предвестника будущего. Дисциплинированная жизнь - это эффективная жизнь, и эта концепция применима ко всем уровням стремлений, от возделывания земли до меж-дународной финансовой системы.

Золото - это проверенное временем средство сбережения, и хотя цена на золото может выравниваться на длительный период, обладание некоторым его количеством всегда является хорошей страховкой до тех пор, пока мировая денежная система не перестроится, эволюция, которая кажется непрерывной, происходит ли она по плану или под натиском природных экономических сил. То, что бумага не является заменителем золота в качестве средства сбережения, вероятно, есть еще один закон природы.

Дата добавления: 2020-11-18; просмотров: 739;

Поиск по сайту

Узнать еще

- IV. Структурно-иерархическая модель личности Реймонда Кеттела

- XIX партийная конференция (28 июня – 1 июля 1988 года)

- Августовские события 1991 года (19 – 21 августа)

- АВТОРИТАРНАЯ МОДЕЛЬ

- АДАПТИВНАЯ ИНТЕРПРЕТАЦИОННАЯ МОДЕЛЬ ННМ

- Адаптивное управление с авторегрессивной моделью

- Американская модель

- Аналитическая модель производительности дискового зубчатого бункерного загрузочного устройства с кольцевым ориентатором

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине