ІНВЕСТИЦІЙНІ ОПЕРАЦІЇ БАНКІВ З ЦІННИМИ ПАПЕРАМИ

1. Банки у процесі своєї діяльності значну увагу приділяють купівлі-продажу цінних паперів як елементу диверсифікації активних операцій та розширення джерел отримання доходів. Придбані банком цінні папери утворюють «портфель».

В Україні банки формують портфелі цінних паперів, до складу яких входять:

1. Торговий портфель банку – боргові цінні папери й акції, придбані банком з метою отримання прибутку від короткотермінових коливань ринкової ціни. Цінні папери в цьому портфелі обліковуються винятково за справедливою вартістю.

2. Портфель на продаж – боргові цінні папери з фіксованою датою погашення, які банк не має наміру тримати до дати їхнього погашення; цінні папери, які банк готовий продати у зв’язку зі зміною ринкових відсоткових ставок, потреб ліквідності, наявності альтернативних інвестицій; акції та боргові цінні папери, за якими неможливо достовірно визначити справедливу вартість; фінансові інвестиції в асоційовані та дочірні компанії, які придбані й утримуються винятково для продажу протягом 12 місяців з дати придбання.

3. Портфель до погашення вміщує боргові цінні папери, щодо яких банк має намір і здатність утримувати до строку їхнього погашення.

Банк не повинен первісно визнавати цінні папери у портфелі до погашення, якщо:

а) не має фінансових ресурсів для фінансування цінних паперів до погашення; б) є юридичне або інше обмеження, яке може перешкодити наміру банку утримувати цінні папери до погашення;

в) протягом поточного фінансового року або протягом двох попередніх фінансових років банк продав до дати погашення значну суму інвестицій порівняно із загальною сумою інвестицій, утримуваних до погашення.

4.Інвестиції в асоційовані та дочірні компанії – вкладення у пайові цінні папери, на основі яких банк має не менше, ніж 20% (вкладення в асоційовані компанії) або не менше, ніж 50% (вкладення в дочірні компанії) голосів об’єкта інвестування, і ці інструменти будуть утримуватись у портфелі цінних паперів банку більше від 1-го року.

Справедлива вартість – сума, за якою може бути здійснений обмін активу або оплата зобов’язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами. Справедлива вартість цінних паперів, що перебувають в обігу на організаційно оформлених ринках, визначається за їхньою ринковою вартістю.

Якщо котирування ринкових цін на цінні папери є недоступним, то банки застосовують для визначення справедливої вартості такі методи:

– посилання на ринкову ціну іншого подібного інструменту;

– аналіз дисконтованих грошових потоків.

Діяльність банків, пов’язана з придбанням, утриманням та продажем цінних паперів, у комплексі становить інвестиційний процес, основними етапами якого є:

1. Розробка інвестиційної політики банку.

2. Аналіз цінних паперів: а) фундаментальний аналіз; б) технічний аналіз.

3. Формування банківського портфеля цінних паперів.

4. Моніторинг портфеля цінних паперів і формування резервів на відшкодування можливих збитків за операціями з цінними паперами

5. Оцінювання ефективності портфеля цінних паперів.

Першим етапом при вкладенні коштів у цінні папери є вибір інвестиційної політики, яка поєднує принципи та положення, що визначають концептуальні засади діяльності банківської установи на фондовому ринку.

2. Портфелем цінних паперів називаються вкладення банків у цінні папери, які управляються як одне ціле.

У банківській практиці вкладення коштів у цінні папери називаються інвестиціями. Останні певним чином відрізняються від кредитів:

1. Позичка припускає використання коштів протягом відносно короткого проміжку часу з умовою повернення її або її еквівалента. Інвестування передбачає вкладання грошей з метою забезпечення надходження коштів протягом порівняно тривалого часу до того, як вкладені кошти повернуться до власника.

2. При банківському кредитуванні ініціатором угоди, як правило, виступає боржник, а при інвестуванні - банк, який намагається купити активи на ринку.

3. При кредитуванні банк часто є єдиним чи одним з небагатьох кредиторів, тоді як при інвестуванні він є одним з багатьох інвесторів.

4. Кредитування пов'язане з особистими відносинами банку з позичальником, а інвестування є знеособленою діяльністю.

Сукупність цінних паперів, придбаних банком шляхом активних операцій з метою отримання прибутків, складає його інвестиційний портфель. У цю сукупність входять зобов’язання, які обертаються на ринку у вигляді акцій, облігацій та векселів.

Участь банку в капіталі акціонерного товариства дозволяє отримувати дивіденди на вкладений капітал, а також бути співвласником даного товариства.

Номінальна вартість акції не має нічого спільного з курсовою ціною (продажна ціна у певний період часу), по якій продають і купують акції на біржі. Курсову ціну акції там визначають попит та пропозиція. За акціями не існує терміну погашення, тому їх можна розглядати як довічну ренту. Ціну акції можна визначити, дисконтуючи суму дивідендів за нескінчений період:

,

,

де: P - ціна акції;

D - постійний річний дивіденд на акцію;

К - річна ставка дисконту (очікувана ставка доходу).

Попереднє рівняння можна переписати у вигляді простої формули:

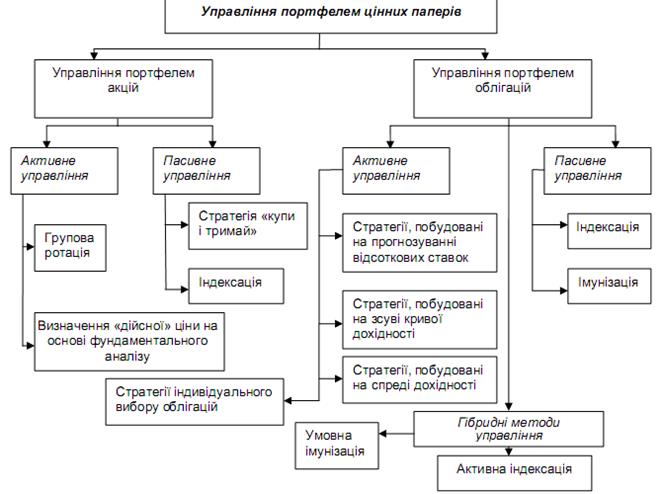

3. Методи управління портфелем цінних паперів банківської установи

У процесі здійснення операцій з цінними паперами банківським установам доцільно значну увагу приділяти проведенню ефективного управління портфелем фінансових інвестицій, що забезпечить дохідність, яка буде достатньою для фінансування витрат, пов’язаних із залученням ресурсів, та гарантуватиме певну величину прибутку.

Класично виділяють дві методології управління портфелем цінних паперів:

1. Активна методологія полягає у здійсненні банками постійного перегрупування портфеля цінних паперів з метою отримання дохідності вищої, ніж середня на ринку.

2. Пасивна методологія ґрунтується на ефективності ринку і неможливості віднайти недооцінені фондові цінності, тому пропонується формувати портфелі відповідно до певного індексу, дохідність якого відображує середні ринкові прибутки, розмір котрих перевищити практично нереально. Індексація полягає у побудові портфеля боргових зобов’язань, характеристики якого повністю повторюють певний облігаційний індекс. Пасивне управління портфелем облігацій.

Індексні стратегії охоплюють такі способи імітації індексів облігацій:

1. Спосіб стратифікованої вибірки – індекс поділяється на комірки, кожна з яких показує різноманітні характеристики індексу (строк погашення, купон, сектор ринку та ін.). Його мета полягає у виборі з усіх випусків цінних паперів, що входять до складу індексу, одного чи декількох у кожній комірці, які будуть відображати всю комірку. Вага комірки в дублюючому портфелі має бути пропорційна до ринкової вартості всіх випусків, що входять у цю комірку.

2. Оптимізаційний підхід – аналогічний до попереднього, але вибір комірок та випусків, що його складають, здійснюється відповідно до певного критерію оптимізації і заданих обмежень.

3. Спосіб мінімізації варіації – цей підхід вимагає використання статистичних даних для оцінювання варіації помилки спостереження, що здійснюється з допомогою оцінювання цінової функції для кожного випуску облігацій.

Необхідність використання перелічених способів побудови індексного портфеля банківськими установами пояснюється:

1) неможливістю купівлі всіх облігацій, які входять в індекс через значні операційні витрати, що зможуть суттєво зменшити сукупну дохідність портфеля;

2) ймовірністю придбання фінансових інструментів за цінами, що відрізняються від врахованих при розрахунку індексу.

Водночас дохідність індексного облігаційного портфеля залежить від дохідності індексу, взятого за основу побудови портфеля. Тому банки здійснюють постійний моніторинг руху цього індексу, а також ідентифікують фактори, що впливають на його динаміку. Крім цього, необхідно порівнювати прибутковість та ризикованість такого портфеля з альтернативними напрямками вкладення капіталу (акції, кредитування тощо).

1.

| <== предыдущая лекция | | | следующая лекция ==> |

| Професійна діяльність банків на ринку цінних паперів. | | | Тэхналогія фермерскага развядзення дзічыны |

Дата добавления: 2016-07-27; просмотров: 3312;

Поиск по сайту

Узнать еще

- ІНВЕСТИЦІЙНІ БАНКІВСЬКІ ОПЕРАЦІЇ

- Інвестиційні проекти

- Біржові операції та порядок розрахунків під час їх здійснення

- Банківська система: принципи побудови, цілі, механізм функціонування

- Валютні ринки та валютні операції.

- Вектори, лінійні операції над векторами

- Вплив на грошову пропозицію банківського і небанківського секторів економіки. Депозитний і грошовий мультиплікатори

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине