Классификация затрат по степени регулируемости

| Группа | Описание | Пример | Временной горизонт |

| Полностью регулируемые | Отражают четкую (функциональную) взаимосвязь между входом и выходом | Основные материалы | Краткосрочный период |

| Частично регулируемые (произволные) | • Отсутствует жесткая причинно-следственная связь между входом и выходом (корреляционная зависимость), • Возникают в результате периодически (например, ежегодно) принимаемых решений. | Реклама | Более длитель-ный период |

| Слабо регулируемые (заданные) | Возникают как результат обладания долгосрочными активами (например, основные средства) | Строитель-ство нового цеха | Самый длитель ный период |

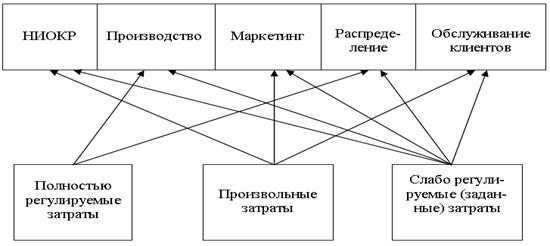

Степень регулируемости затрат коррелирует с функциональными областями, где возникают затраты (рис.15).

Рис.15. Функциональные области возникновения затрат различных

групп регулируемости

Полностью регулируемые затраты возникают прежде всего в сферах производства и распределения продукции. Произвольные затраты имеют место главным образом в НИОКР (научно-исследовательских и опытно-конструкторских работах), маркетинге и обслуживании клиентов. Слабо регулируемые (заданные) затраты возникают во всех функциональных областях.

Необходимость в классификации затрат по степени регулируемости очевидна: ведь любая другая классификация (переменные или постоянные, прямые или косвенные и др.) в конечном счете предназначена именно для выявления релевантных затрат, а данный подход позволяет сделать это сразу, без опосредующих звеньев. Однако единой методики классификации затрат по степени регулируемости, подходящей для любого предприятия, разработать невозможно: существует лишь общий подход. Степень регулируемости затрат (по определению) зависит от специфики конкретного предприятия и работающих на нем людей (корпоративной культуры), а потому всегда носит несколько субъективный характер.

Классификация затрат по степени регулируемости позволяет понять, кто и насколько сильно может воздействовать на затраты, но она ничего не говорит о том, каким образом можно это сделать. Поэтому классификация затрат по степени регулируемости применяется в сочетании с другими способами классификации затрат, в частности, относительно объема выпуска.

Сравнительная характеристика полностью регулируемых и произвольных затрат представлена в табл.10.

Таблица 10

Сравнение полностью регулируемых и произвольных затрат

| Параметры сравнения | Полностью регулируемые затраты | Произвольные затраты |

| Ресурсы | Материальные и трудовые ресурсы | Трудовые ресурсы |

| Технология | • Стандартный, хорошо изученный способ; • Высокая повторяемость операций. | • «Черный ящик» (неполная информация о процессе); • Нестандартный, неповторяющийся процесс. |

| Основной результат | • Продукция или количественно измеримые услуги; • Легко измерить величины; • Легко проверить качество. | • Информация; • Трудно измерить величину; • Трудно проверить качество. |

| Уровень неопределенности | Средний или небольшой | Высокий |

Очевидно, что степень регулируемости затрат будет разной в зависимости от условий:

- длительности периода времени (в долгосрочном периоде появляется возможность воздействовать на те затраты, которые в краткосрочном периоде считаются заданными);

- полномочий лица, принимающего решение (затраты, которые являются заданными на уровне начальника цеха, могут оказаться регулируемыми на уровне директора предприятия). Поэтому классификация затрат по степени регулируемости на предприятиях применяется в сочетании с делением на центры ответственности. По центрам ответственности аккумулируется и анализируется также информация в системе контроллинга, а не по предприятию в целом.

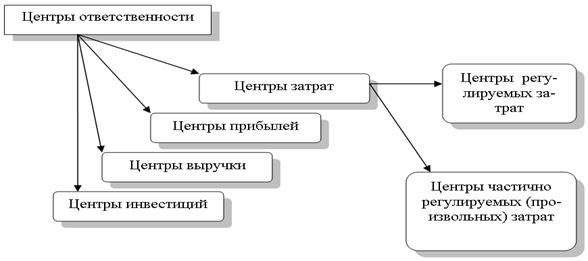

Центр ответственности -это сегмент внутри предприятия, во главе которого стоит ответственное лицо, принимающее решения (рис.16).

Рис.16. Классификация центров ответственности

Центр затрат -это подразделение, руководитель которого отвечает только за затраты. Примером может служить цех по ремонту энергетического оборудования. Можно считать, что центр затрат — самое мелкое подразделение, а остальные центры ответственности состоят из центров затрат. В соответствии с классификацией затрат центры затрат можно разбить на центры регулируемых затрат и центры частично регулируемых (произвольных) затрат. Примером центра регулируемых затрат может служить цех основного производства.

Следует отметить, что помимо достижения оптимального соотношения между затратами и выпуском у центров регулируемых затрат есть и другие важные цели, например, обеспечение необходимого уровня качества продукции. Среди затрат указанных центров преобладают полностью регулируемые затраты, но есть и затраты других типов (например, в цехе основного производства — амортизация оборудования). Примерами центров произвольных (слабо регулируемых) затрат могут служить конструкторское бюро, администрация предприятия.

Центр затрат -это подразделение, руководитель которого отвечает только за затраты. Примером может служить цех по ремонту энергетического оборудования. Можно считать, что центр затрат — самое мелкое подразделение, а остальные центры ответственности состоят из центров затрат. В соответствии с классификацией затрат центры затрат можно разбить на центры регулируемых затрат и центры частично регулируемых (произвольных) затрат.

Примером центра регулируемых затрат может служить цех основного производства.

Следует отметить, что помимо достижения оптимального соотношения между затратами и выпуском у центров регулируемых затрат есть и другие важные цели, например, обеспечение необходимого уровня качества продукции.

Среди затрат указанных центров преобладают полностью регулируемые затраты, но есть и затраты других типов (например, в цехе основного производства — амортизация оборудования). Примерами центров произвольных (слабо регулируемых) затрат могут служить конструкторское бюро, администрация предприятия.

Центр выручки — это подразделение, руководитель которого отвечает только за выручку, но не за затраты (строго говоря, он же отвечает за затраты, но в ограниченном объеме), например, отдел сбыта, который отвечает не за всю себестоимость реализуемой продукции, а лишь за затраты на ее реализацию.

Центр прибыли -это подразделение, руководитель которого отвечает как за затраты, так и за прибыли, например, предприятие в составе крупного объединения. Центр прибыли может в свою очередь состоять из нескольких центров затрат. Например, предприятие, входящее в состав объединения, в свою очередь состоит из цехов и подразделений. Примером может служить одиночное предприятие в составе объединения. Деление предприятия по центрам прибыли обычно применяется при дивизиональной организационной структуре (один дивизион — один центр прибыли), но возможны и исключения.

Например, иногда в качестве центров прибыли выделяются функциональные подразделения предприятия или его вспомогательные службы: отдел маркетинга, подразделения вспомогательного производства.

В этом случае затратами отдела маркетинга будет считаться нормативная заводская себестоимость продукции плюс затраты самого отдела маркетинга, выручкой - выручка от реализации, а прибылью — разность между ними.

Такие функциональные центры называют "псевдоцентрами прибыли". Если предприятие выделяет в качестве центров ответственности функциональные подразделения или вспомогательное производство, то встает вопрос о механизме формирования внутренних цен.

Центр инвестиций — это подразделение, руководитель которого отвечает за капиталовложения, доходы и затраты, например новый строящийся производственный объект, предприятие в составе объединения.

Итак, мы рассмотрели особенности различных видов центров ответственности.

Определим принципы выделения центров ответственности на предприятии. Чаще всего на практике применяют следующие принципы: функциональный, территориальный, соответствия организационной структуре и сходства структуры затрат.

По функциональному принципу выделяют следующие центры ответственности:

• обслуживающие;

• материальные;

• производственные;

• управленческие;

• сбытовые.

Обслуживающие центры ответственности оказывают услуги другим центрам внутри предприятия (примерами могут служить электроподстанция, рабочая столовая и др.) - это вспомогательные центры.

Материальные центры ответственности служат для заготовления и хранения материалов (например, отдел материально-технического снабжения, склады) — это могут быть как основные, так и вспомогательные центры. Обычно затраты материальных центров ответственности можно отнести на конкретный вид продукции (при достаточно детальном учете).

Производственные центры ответственности - это подразделения основного и вспомогательного производств. Затраты подразделений основного производства обычно можно отнести на конкретную продукцию. Затраты вспомогательных производственных центров включаются в себестоимость продукции опосредованно (через основные центры ответственности).

Управленческие центры ответственности - заводоуправление, бухгалтерия, юридический отдел и т. п. Затраты этих центров непосредственно не связаны с конкретными видами продукции. На практике обычно их распределяют по видам продукции пропорционально выбранной базе (зарплате, прямым затратам), хотя такое распределение достаточно условно.

Сбытовые центры ответственности занимаются реализацией продукции (например, отдел маркетинга, отдел сбыта) - это основные центры ответственности, их работу, как правило, можно соотнести с конкретными видами продукции.

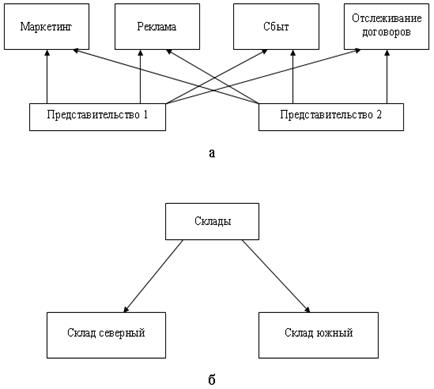

Существует два варианта деления на центры ответственности по территориальному принципу (оно обычно дополняет деление по функциональному принципу).

Первый вариант. В рамках одного центра ответственности объединены несколько функций. Например, некоторое предприятие имеет несколько представительств в разных регионах, и каждое такое представительство занимается маркетингом, рекламой, сбытом продукции и отслеживанием договоров. Представительства эти небольшие, а потому делить их на более мелкие центры ответственности нерационально. Каждое такое представительство становится единым центром ответственности, объединяющим сразу несколько функций: маркетинг, рекламу, сбыт и отслеживание договоров (см. рис.17, а).

Второй вариант. Одно функциональное направление деятельности подразделяют на несколько центров ответственности, например, предприятие имеет несколько складов, расположенных в разных концах города (рис.17, б).

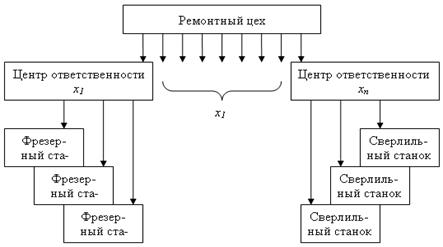

Идею деления предприятия на центры ответственности по функциональному принципу можно развить дальше, разделив функциональные центры по принципу сходства структуры затрат (дополнительное удобство — возможность работы с одинаковыми калькуляциями затрат, одинаковыми нормативами).

Например, в ремонтном цехе есть несколько сверлильных, несколько фрезерных станков, которые можно объединить в одну структуру для упрощения расчетов (рис.18).

Выбор способа деления предприятия на центры ответственности определяется спецификой конкретной ситуации, при этом необходимо учитывать следующие требования:

- в каждом центре затрат должны быть показатель для измерения объема деятельности и база для распределения расходов;

- в каждом центре должен быть ответственный; - степень детализации должна быть достаточной для анализа, но не избыточной, чтобы ведение учета не было чересчур трудоемким;

Рис.17. Сочетание функционального и территориального принципов:

а — первый вариант; б — второй вариант

Рис.18. Пример выделения центров ответственности

по функциональному принципу

- желательно, чтобы для любого вида затрат предприятия существовал такой центр, для которого данные затраты являются прямыми;

- на центры затрат желательно относить только прямые затраты (непосредственно связанные с его работой), а распределение общехозяйственных затрат не учитывать;

- поскольку деление предприятия на центры ответственности сильно влияет на мотивацию руководителей соответствующих центров, необходимо учитывать социально-психологические факторы.

Деление предприятия на центры ответственности и классификация затрат являются фундаментом для создания на предприятии системы управленческого учета, представляющей собой важнейший элемент всей системы контроллинга.

Дата добавления: 2020-10-25; просмотров: 863;

Поиск по сайту

Узнать еще

- II Классификация САSЕ-средств

- II. Затраты (времени, физических сил, финансовых средств и т.д.)

- II. Классификация документов

- II. Показатели обеспеченности запасов и затрат источниками их формирования.

- II.4. Классификация нефтей и газов по их химическим и физическим свойствам

- III. Классификация методов воспитания.

- III.1.3. ПРИЧИНЫ НАРУШЕНИЙ СЛУХА. ПСИХОЛОГО-ПЕДАГОГИЧЕСКАЯ КЛАССИФИКАЦИЯ НАРУШЕНИЙ СЛУХОВОЙ ФУНКЦИИ У ДЕТЕЙ

- III.2.3. ПРИЧИНЫ НАРУШЕНИЙ ЗРЕНИЯ. КЛАССИФИКАЦИЯ НАРУШЕНИЙ ЗРИТЕЛЬНОЙ ФУНКЦИИ У ДЕТЕЙ

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине