Достоинства и недостатки бюджетирования

Как и любое явление, бюджетирование имеет свои положительные и отрицательные стороны.

Достоинства бюджетирования:

· оказывает положительное воздействие на мотивацию и настрой коллектива;

· позволяет координировать работу предприятия в целом;

· анализ бюджетов позволяет своевременно вносить корректирующие изменения;

· позволяет учиться на опыте составления бюджетов прошлых периодов;

· позволяет усовершенствовать процесс распределения ресурсов;

· способствует процессам коммуникаций;

· помогает менеджерам низового звена понять свою роль в организации;

· позволяет сотрудникам-новичкам понять "направление движения" предприятия, таким образом помогая им адаптироваться в новом коллективе;

· служит инструментом сравнения достигнутых и желаемых результатов.

Недостатки бюджетирования:

· различное восприятие бюджетов у разных людей (например, бюджеты не всегда способны помочь в решении повседневных, текущих проблем, не всегда отражают причины событий и отклонений, не всегда учитывают изменения условий; кроме того, не все менеджеры обладают достаточной подготовкой для анализа финансовой информации);

· сложность и дороговизна системы бюджетирования;

· если бюджеты не доведены до сведения каждого сотрудника, то они не оказывают практически никакого влияния на мотивацию и результаты работы, а вместо этого воспринимаются исключительно как средство для оценки деятельности работников и отслеживания их ошибок;

· бюджеты требуют от сотрудников высокой производительности труда; в свою очередь, сотрудники противодействуют этому, стараясь минимизировать свою нагрузку и др., что приводит к конфликтам, вызывает состояние подавленности, страха, а следовательно, снижает эффективность работы;

· противоречие между достижимостью целей и их стимулирующим эффектом: если достичь поставленных целей слишком легко, то бюджет не имеет стимулирующего эффекта для повышения производительности; если достичь целей слишком сложно, - стимулирующий эффект пропадает, поскольку никто не верит в возможность достижения целей.

Кроме того, в процессе бюджетирования предприятие могут подстерегать "подводные камни":

· политические интриги, которые могут повлиять на распределение ресурсов;

· конфликты между менеджерами подразделений и отделом контроллинга;

· завышение потребностей в ресурсах;

· распространение ложной информации о бюджетах по неформальным каналам.

Следующим этапом контроллинга деятельности предприятий является расчет и анализ отклонений фактических результатов от значений, зафиксированных в бюджетах.

2.5. Методы анализа отклонений фактических результатов от плановых

Анализ отклонений - основной инструмент оценки деятельности центра затрат. Учет затрат осуществляется по центрам затрат (в т.ч. и по центрам ответственности) по установленным для данного центра нормативными затратами и по оценке результатов путем сравнения фактических расходов снормативными. Разность между фактическими и нормативными затратами называется отклонением. Отклонения рассчитывают отдельно по каждому центру затрат и по каждой группе затрат. Текущий контроль и анализ отклонений позволяют своевременно перенастроить систему управления производством: менеджер имеет возможность в любой момент воздействовать на протекающие процессы, не дожидаясь окончания периода, на который были разработаны цели и критерии, отражающие их. Анализ отклонений фактических результатов от плановых проводится для оценки эффективности работы подразделений и правильности составления бюджетов.

Экономический анализ отклонений это прежде всегофакторный анализ. Естественно, существуют различные способы такого анализа, но наиболее распространенным является факторный анализ отклонений. Его цель — определение и детальная оценка каждой причины, каждого фактора, которые могут привести к возникновению отклонений.

Отклонения являются следствием изменения трех основных факторов: объема производства, цен на ресурсы и норм расхода на единицу выпуска, причем обычно все факторы воздействуют одновременно. Это можно объяснить следующим:

- не выдержаны запланированные объемы производства (вследствие изменения спроса на различные виды продукции или из-за различных трудностей, связанных с ее производством, - недостаток мощностей, нехватка оборотного капитала и пр.);

- изменились цены на ресурсы (в условиях нестабильности рынка, чем глубже общеэкономический кризис, тем сложнее прогнозировать цены);

- произошли изменения норм расхода: уменьшение (завышенные нормы были разработаны ранее для выполнения планов, спущенных "сверху"), увеличение (налицо перерасход ресурсов - необходимо выявить причину и принять меры к ликвидации отклонений).

Для эффективного оперативного управления необходимо выявить причины отклонений (определить, какие отклонения какими факторами вызваны; установить ответственность за произошедшее; принять решения, позволяющие избежать нежелательных отклонений в будущем).

Для этого на практике используют метод цепных подстановок, поочередно подставляя в формулы затрат фактические значения. Подстановка начинается с количественных факторов (объем) и заканчивается качественными (нормы и цены). Поскольку отклонения, вызванные совокупным влиянием факторов, при этом будут отнесены на счет качественных факторов, такой порядок подстановки увеличит значимость качественных факторов. На основе расчета по методу цепных подстановок можно выявить виновников отклонений: например, начальник цеха фабрики отвечает за потери, вызванные отклонением фактического расхода ресурсов от нормы, но не несет ответственности за потери, вызванные удорожанием материалов.

Для постоянных затрат рассчитывают отклонение по общей сумме, причем каждый руководитель отвечает за ту часть постоянных расходов, на которую он реально может воздействовать. Отклонения по объему производства можно разбить на две большие группы: отклонения по мощности и по эффективности.

Рассчитывают также значения отклонений, вызванных различными факторами:

- Отклонения по переменным затратам (по ценам на материалы и по нормам расхода материалов);

- Отклонение по постоянным затратам;

- Отклонение по прибыли.

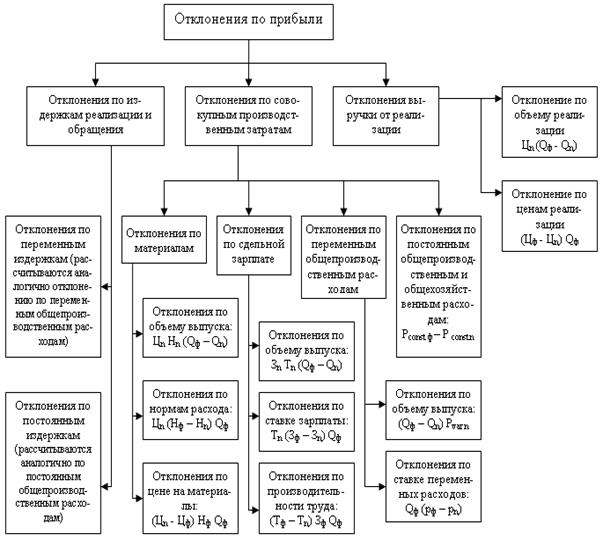

Отклонение по прибыли, например, можно квалифицировать по параметрам:

1. Отклонения по совокупным производственным затратам, экономический смысл которых отличие фактических совокупных производственных затрат от планового уровня;

1.1. Отклонения по материалам (отличие фактических затрат материалы от планового уровня);

1.1.1. Отклонения по объему выпуска (экономия или перерасход затрат на материалы, вызванные отличием фактического объема выпуска от планового);

1.1.2. Отклонения по нормам расхода (экономия или перерасход затрат на материалы, вызванные отличием фактического расхода материалов на единицу продукции от нормативного (планового) уровня);

1.1.3. Отклонения по цене на материалы (экономия или перерасход затрат на материалы, вызванные отличием фактической цены покупки материалов планового уровня);

1.2. Отклонения по фонду оплаты труда (экономия или перерасход по зарплате основных рабочих);

1.2.1. Отклонения по объему выпуска (экономия или перерасход по зарплате основных рабочих, вызванные отличием фактического выпуска от запланированного);

1.2.2. Отклонения по ставке зарплаты (экономия или перерасход по зарплате основных рабочих, вызванные отличием фактической ставки оплаты труда от запланированной);

1.2.3. Отклонения по производительности труда (экономия или перерасход по зарплате основных рабочих, вызванные ростом или падением фактической производительности труда по сравнению с плановым уровнем);

1.3. Отклонения по переменным общепроизводственным расходам (Отличие фактических переменных общепроизводственных расходов от их планового уровня);

1.3.1. Отклонения по объему выпуска (экономия или перерасход по переменным общепроизводственным расходам, вызванные отличием фактического объема выпуска от планового уровня);

1.3.2. Отклонения по ставке переменных расходов (экономия или перерасход по зарплате основных рабочих, вызванные отличием фактической ставки переменных общепроизводственных расходов в расчете на единицу продукции от запланированного уровня);

1.3.3. Отклонения по постоянным общепроизводственным и общехозяйственным расходам (экономия или перерасход по общехозяйственным или общепроизводственным расходам);

2. Отклонения по выручке от реализации (опережение или отставание фактического объема выручки от запланированного);

2.1. Отклонение по объему реализации (опережение или отставание фактического объема выручки от запланированного, вызванное отличием фактического объема реализованной продукции в натуральном выражении от запланированного);

2.2. Отклонение по ценам реализации (опережение или отставание фактического объема выручки от запланированного за счет отличия фактических цен реализации от плановых);

3. Отклонения по издержкам реализации и обращения (экономия или перерасход по издержкам реализации и обращения);

3.1. Отклонения по переменным издержкам реализации и обращения (экономия или перерасход по переменным издержкам реализации и обращения);

3.1.1. Отклонения переменных издержек реализации и обращения по объему выпуска (экономия или перерасход по переменным издержкам реализации и обращения, вызванные отличием фактического объема выпуска от планового уровня);

3.1.2.Отклонения по ставке переменных издержек реализации и обращения на единицу продукции (экономия или перерасход по зарплате основных рабочих, вызванные отличием фактической ставки переменных издержек реализации и обращения на единицу продукции от планового уровня);

3.2. Отклонения по постоянным издержкам реализации и обращения (экономия или перерасход фактических постоянных издержек реализации и обращения от их планового уровня);

Схема расчета отклонений по прибыли представлена на рис.22.

Для контроля и анализа отклонений должен быть разработан классификатор возможных причин и возможных виновников отклонений. Например, классификатор причинотклонений можно представить следующим образом:Величина отклонения; Выявление причины отклонения;Код центра ответственности;Центр ответственности – виновник отклонения;Код центра ответственности виновника. Каждому отклонению присваивается пятизначный код: первые три цифры — код ответственного за проставление шифра причины, последние две цифры — код виновника отклонений. Коды отклонений проставляются в дополнительных лимитно - заборных картах, т. е. появляется возможность контроля причин отклонений в момент их возникновения.

Рис. 22. Схема расчета отклонений по прибыли

Контроллер при анализе отклонений решает специфическую задачу — не только определяет значение и причину отклонения, но и вырабатывает рекомендации по его устранению (если оно нежелательно) или усилению (если оно благоприятно).

Расчет отклонений используется не только для оценки текущей деятельности предприятия; он также может быть применен для анализа долгосрочных стратегических программ развития предприятия, связанных с инвестированием. В силу своей специфики инвестиционные проекты являются особым объектом контроллинга и заслуживают отдельного изучения.

2.6. Система экономических расчетов, используемая

в контроллинге инвестиционных проектов

Дата добавления: 2020-10-25; просмотров: 764;

Поиск по сайту

Узнать еще

- V. Недостатки оптической системы глаза.

- Анализ информации, получаемой от САРП. Режимы истинного и относительного движения, их достоинства и недостатки. Проигрывание маневра. Возможная опасность чрезмерного доверия САРП.

- Б. Достоинства и недостатки имитационного моделирования

- Безмерное самолюбие и самомнение не есть признак чувства собственного достоинства. Ф. Достоевский.

- Болезни, дефекты и недостатки вин

- Возбуждение ненависти либо вражды, а равно унижение человеческого достоинства. Отличие данного состава от нарушения равенства прав и свобод человека и гражданина.

- Для внедрения управленческого учета и бюджетирования.

- Достоинства второй палаты

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине