ПОЛИТИКА ДОРОГИХ ДЕНЕГ

Наоборот, если изначальные 470 млрд дол. порождают инфляцию спроса, Федеральная резервная система прибегнет к политике дорогих денег. Политика дорогих денег, как помните, понижает доступность кредита и увеличивает его издержки. Совет Федеральной резервной системы дает указание федеральным резервным банкам предпринять в некоторой комбинации следующие действия: (1) продажа государственных ценных бумаг на открытом рынке депозитным учреждениям и населению, (2) увеличение предписываемой законом резервной нормы, или увеличение учетной ставки. В результате банки обнаружат, что их резервы слишком малы, чтобы удовлетворить предписываемой законом резервной норме, то есть их текущие счета слишком велики по отношению к их резервам. Каким образом депозитные учреждения могут выполнить требование резервной нормы, когда у них нет достаточных резервов? Ответ заключается в том, что им следует сократить свои текущие счета, воздержавшись от выдачи новых ссуд, после того как старые выплачены. Вследствие этого денежное предложение сократится, вызывая повышение процентной ставки. Рост процентной ставки сократит инвестиции, уменьшая совокупные расходы и ограничивая инфляцию спроса. Проиллюстрируем сказанное. Если уровень ЧНП, характеризующийся полной занятостью и отсутствием инфляции, равен 450 млрд дол., то существует инфляционный разрыв в 5 млрд дол. То есть при 470-миллиардном уровне ЧНП планируемые

Наоборот, если изначальные 470 млрд дол. порождают инфляцию спроса, Федеральная резервная система прибегнет к политике дорогих денег. Политика дорогих денег, как помните, понижает доступность кредита и увеличивает его издержки. Совет Федеральной резервной системы дает указание федеральным резервным банкам предпринять в некоторой комбинации следующие действия: (1) продажа государственных ценных бумаг на открытом рынке депозитным учреждениям и населению, (2) увеличение предписываемой законом резервной нормы, или увеличение учетной ставки. В результате банки обнаружат, что их резервы слишком малы, чтобы удовлетворить предписываемой законом резервной норме, то есть их текущие счета слишком велики по отношению к их резервам. Каким образом депозитные учреждения могут выполнить требование резервной нормы, когда у них нет достаточных резервов? Ответ заключается в том, что им следует сократить свои текущие счета, воздержавшись от выдачи новых ссуд, после того как старые выплачены. Вследствие этого денежное предложение сократится, вызывая повышение процентной ставки. Рост процентной ставки сократит инвестиции, уменьшая совокупные расходы и ограничивая инфляцию спроса. Проиллюстрируем сказанное. Если уровень ЧНП, характеризующийся полной занятостью и отсутствием инфляции, равен 450 млрд дол., то существует инфляционный разрыв в 5 млрд дол. То есть при 470-миллиардном уровне ЧНП планируемые

инвестиции превысят сбережения, а следовательно, и совокупные расходы превысят общий объем производства в стране на 5 млрд. Сокращение денежного предложения со 150 до 125 млрд дол. увеличит . ставку процента с 8 до 10, как показано на рисунке 17-2а, и понизит объем инвестиций с 20 до 15 млрд дол., как отмечено на рисунке 17-2б. Последующее смещение вниз графика инвестиций на рисунке 17-2в от In1 к In3 на величину в 5 млрд дол. выравняет планируемые инвестиции и сбережения, а следовательно, и совокупные расходы, и общий объем производства в стране — на уровне 450-миллиардного ЧИП, ликвидировав тем самым изначальный 5-миллиардный инфляционный разрыв.

В таблице 17-3 дается краткое изложение традиционной интерпретации механизма кредитно-денежной политики. Советуем вам внимательно изучить эту таблицу.

Таблица 17-3. Кредитно-денежная политика: кейнсианская интерпретация

| (1) Политика дешевых денег | (2) Политика дорогих денег |

| Проблема: безработица и спад Федеральная резервная система покупает облигации, понижает резервную норму или понижает учетную ставку Денежное предложение возрастает Процентная ставка падает Инвестиционные расходы возрастают Реальный ЧНП возрастает на сумму, кратную увеличению инвестиций | Проблема: инфляция Федеральная резервная система продает облигации, увеличивает резервную норму или увеличивает учетную ставку Денежное предложение сокращается Процентная ставка возрастает Инвестиционные расходы сокращаются Инфляция уменьшается |

деньги и спроса на инвестиции. Вы можете нарисовать другие кривые, дабы убедиться, что чем круче кривая Dm, тем большим будет воздействие каждого данного изменения денежного предложения на равновесную ставку процента. Далее, каждое данное изменение процентной ставки будет тем сильнее влиять на объем инвестиций (а значит, и на равновесный ЧНП), чем более полога кривая спроса на инвестиции. Другими словами, данное изменение количества денег будет иметь наибольший эффект, когда кривая спроса на деньги относительно крутая, а кривая спроса на инвестиции относительно пологая. И наоборот, данное изменение денег будет относительно неэффективно, когда кривая спроса на деньги полога, а кривая спроса на инвестиции крута. Как мы узнаем в главе 18, существуют серьезные разногласия относительно точной формы этих кривых и, следовательно, относительно эффективности кредитно-денежной политики.

Эффект обратной связи. Внимательный читатель, возможно, заметил в рисунке 17-2 проблему обратной связи, которая усложняет кредитно-денежную политику и влияет на ее эффективность. Суть этой проблемы в следующем: глядя на рисунок 17-2 слева направо (как мы и делали), мы обнаружили, что процентная ставка, действуя через кривую спроса на инвестиции, в значительной степени определяет равновесный ЧНП. Теперь мы должны признать, что существует и другое направление причинности. Уровень ЧНП определяет равновесную ставку процента. Эта связь существует, поскольку относящийся к спросу на деньги для сделок компонент кривой спроса на деньги прямо зависит от уровня номинального ЧНП.

Как эта обратная связь между рисунком 17-2в и рисунком 17-2а влияет на кредитно-денежную политику? Рост ЧНП, вызванный политикой дешевых денег, в свою очередь, увеличивает спрос на деньги, частично тормозя и притупляя усилия политики дешевых денег по понижению процента. И наоборот, политика дорогих денег понижает ЧНП. Но это, в свою очередь, уменьшает спрос на деньги и ослабляет первоначальный, состоящий в повышении процента результат политики дорогих денег. Эта обратная связь, как мы увидим позже, составляет ядро политической дилеммы.

УТОЧНЕНИЯ И ОБРАТНАЯ СВЯЗЬ

УТОЧНЕНИЯ И ОБРАТНАЯ СВЯЗЬ

Графики на рисунке 17-2 позволяют нам (1) оценить некоторые из факторов, определяющих эффективность кредитно-денежной политики, и (2) обратить внимание на наличие проблемы "обратной связи", или "кругообразности", которая усложняет кредитно-денежную политику.

Эффективность политики. На рисунке 17-2 обозначены величины изменений процентной ставки, инвестиций и равновесного ЧНП, вызванные политикой дешевых или дорогих денег. Эти величины зависят от определенной формы кривых спроса на

КРЕДИТНО-ДЕНЕЖНАЯ ПОЛИТИКА: МОДЕЛЬ AD—AS

Мы можем углубить представление о кредитно-денежной политике с помощью нашей модели совокупного спроса — совокупного предложения. Денежная политика, подобно фискальной (гл. 14), ограничивается факторами, заключенными в кривой предложения. Говоря конкретнее, причинно-следственная связь, представленная на рисунке 17-2 и таблице 17-3, исходит из того, что кредитно-денежная политика воздействует прежде всего на инвестиционные расходы и тем самым на реальный объем

Мы можем углубить представление о кредитно-денежной политике с помощью нашей модели совокупного спроса — совокупного предложения. Денежная политика, подобно фискальной (гл. 14), ограничивается факторами, заключенными в кривой предложения. Говоря конкретнее, причинно-следственная связь, представленная на рисунке 17-2 и таблице 17-3, исходит из того, что кредитно-денежная политика воздействует прежде всего на инвестиционные расходы и тем самым на реальный объем

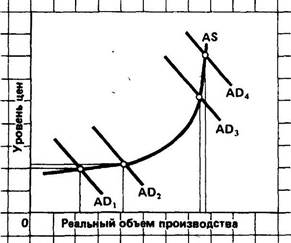

Рисунок 17-3.

Кредитно-денежная политика и модель AD—AS

На почти горизонтальном, кейнсианском, отрезке кривой совокупного предложения политика дешевых денег воздействует в основном на реальный объем производства и занятости, а не на уровень цен. На почти вертикальном классическом отрезке политика дешевых денег неуместна, поскольку она вызовет инфляцию и даст очень небольшое либо вообще не даст увеличения реального объема производства и занятости. Воздействие политики дорогих денег на экономику усложняется негибкостью в плане понижения цен и ставок заработной платы.

производства и уровень цен. Модель AD—AS, и в частности кривая совокупного предложения, объясняет, как изменения в инвестициях распределяются между изменениями в реальном объеме производства и изменениями в уровне цен.

Рассмотрим рисунок 17-3. В главе 11, как вы помните, определяя положение данной кривой совокупного спроса, мы предполагали, что денежное предложение фиксировано. Расширение денежного предложения смещает кривую совокупного спроса вправо. Большое денежное предложение позволяет экономике достигнуть большого реального объема Производства при любом данном уровне цен. Сокращение денежного предложения, наоборот, сдвигает кривую совокупного спроса влево.

Таким образом, глядя на рисунок 17-3, мы замечаем, что, если экономика находится в состоянии спада и характеризуется почти горизонтальным кей-нсианским отрезком кривой совокупного спроса, политика дешевых денег сместит кривую совокупного спроса с AD1 к AD2 и сильно повлияет на реальный объем производства и занятость, но слабо либо вообще никак не повлияет на уровень цен.

Но если экономика уже достигла полной занятости или близка к этому, увеличение совокупного спроса слабо либо вообще никак не повлияет на реальный объем производства и занятость. Однако оно вызовет существенное увеличение уровня цен. На рисунке 17-3 это показано смещением совокупного спроса с AD3 к AD1 на классическом, или

вертикальном, отрезке кривой совокупного предложения. Само собой разумеется, что политика дешевых денег явно неуместна, когда экономика достигла или близка к состоянию полной занятости. Рисунок 17-3 указывает причину: она привела бы к высокой инфляции.

Читателю предоставляется самому проанализировать (1) политику дешевых денег на промежуточном отрезке и (2) политику дорогих денег на всех трех отрезках. Анализируя политику дорогих денег, вы должны проводить различие между случаем, в котором цены считаются гибкими в плане понижения, и случаем, в котором они негибки (вспомните эффект храповика, представленный на рис. 11-7). Иначе говоря, если цены негибки в краткосрочной перспективе, но становятся более подвижными по прошествии времени, то краткосрочный и долгосрочный результаты политики дорогих денег могут быть совсем разными.

Дата добавления: 2016-07-27; просмотров: 2506;

Поиск по сайту

Узнать еще

- II. Внешняя политика Китая, раздел страны на сферы влияния

- II. Государственный строй и внешняя политика

- II. Завоевание Китая маньчжурами. Экономическое положение страны в XVII – начале XIX вв.: аграрная политика Цинской династии, особенности развития городского ремесла

- III. Внешняя политика династии Каджаров

- Агрессивная внешняя политика Японии

- Александр III: политика контрреформ.

- Антиинфляционная политика государства

- Антимонопольная политика

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине