ФОРМУВАННЯ ФІНАНСОВИХ РЕЗУЛЬТАТІВ СУБ’ЄКТІВ ГОСПОДАРЮВАННЯ

Фінансовими результатами діяльності суб’єктів підприємництва є прибуток або збиток. Діяльність підприємств у сфері фінансових результатів спрямована на забезпечення отримання прибутку та його оптимальний розподіл і використання, а за наявності збитків - на встановлення їх причин та джерел покриття.

Досягнення позитивного, збалансованого з потребами фінансового результату забезпечується цілеспрямованим управлінням процесом формування прибутку на основі комплексного урахування всіх зовнішніх та внутрішніх чинників, що впливають на виробництво та реалізацію товарів, робіт, послуг.

Фінансові результати інтегровано відображають кількісні й якісні чинники діяльності підприємств. Управління формуванням та розподілом прибутку ґрунтується на впливі на нього через фактори, що визначають фінансові результати. Оскільки прибуток (чи збиток) є інтегрованим показником, то на нього впливають усі фактори діяльності підприємств. Залежно від рівня дії вони поділяються на макро- і мікроекономічні.

До макроекономічних факторів належать ті, що характеризують ситуацію на ринку, тобто збалансованість попиту і пропозиції. Діяльність підприємства починається з маркетингових досліджень з метою визначення його місця на ринку, прогнозування відповідних змін. Підприємство не може безпосередньо впливати на ці чинники, однак воно мусить максимально їх враховувати. Безглуздо випускати продукцію, яка потім не матиме збуту. Зміна ситуації на ринку (поява нових товаровиробників, нових ідентичних товарів, переорієнтування попиту на інші товари) може істотно вплинути на рівновагу попиту і пропозиції, що відіб'ється на обсязі продажу і цінах, а в підсумку - на фінансових результатах.

Мікроекономічні фактори відображають діяльність самого підприємства. Вони поділяються на дві групи: техніко-економічні та комплексні.

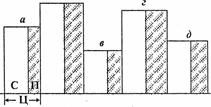

Система техніко-економічних факторів визначається характером і умовами формування прибутку в тій чи іншій галузі. Розглянемо їі на прикладі основної галузі - промисловості. Модель формування прибутку в промисловості зображена на схемі15.

|

Схема 15 Модель формування прибутку в промисловості

|

б б

а, б, в, г, д - товари, що випускаються;

В - обсяг виробництва товару в натуральному виразi;

С - собiвартiсть одиницi продукцiї;

Ц - ціна товару;

ІІ - прибуток на одиницю товару.

Як видно зi схеми, на прибуток у промисловості впливають такі фактори:

- обсяг виробництва товару;

- цiна за одиницю продукцiї;

- собiвартiсть одиницi продукцiї.

В iнших галузях цi фактори є iдентичними за змiстом. Таким чином видiляються три узагальнюючи фактори: обсяговий, цiновий i собiвартiсний. Обсяг продажу i цiна дiють прямо пропорцiйно, собiвартiсть – обернено пропорцiйно. Цi фактори впливають на фiнансовi результати як кожен окремо, так i сукупно. Їx сукупна дiя вiдображається в інтегрованих факторах асортименту i структури продукцiї (послуг, робiт).

Вплив фактора асортименту проявляється в установленнi певного набору товарів, робiт i послуг з рiзними цiнами i собiвартiстю. Зрозумiло, що змiна одного товару на iнший (з iншим рівнем прибутковостi) веде до збiльшення чи зменшення загальної маси прибутку. Звичайно, пiдприєметво намагаєтьея випускати найбiльш рентабельнi товари з метою максимізації прибутку. Разом з тим необхiднiсть утримувати певну нiшу на ринку обумовлює випуск i менш рентабельних товарів.

Дiя фактора структури за своїм характером подiбна до впливу асортименту. Однак у даному разi змiнюється не номенклатура товарів (робiт, послуг), а питома вага окремих з них у загальному випуску. З6iльшення питомої ваги 6iльш рентабельних товарів (робiт, послуг) за рахунок менш рента6ельних веде до збiльшення загальної маси прибутку, i навпаки. Водночас можливостi пiдприємств впливати на при6уток через даний фактор досить обмеженi, оскiльки структура випуску продукцiї та надання послуг визначаються потребами ринку.

Обсяговий, цiновий та собiвартiсний фактори за характером дії є узагальнюючими. В них у кiнцевому пiдсумку вiдображаються показники виробництва i реалiзацiї продукції. У свою чергу, на них впливае безлiч первинних факторів. Цейв плив має системний характер, пов'язаний з пiдпорядкованiстю факторiв мiж собою. Система факторів формування фiнансових результатiв зображена на cxeмi 16.

Прибуток чи збиток пiдприемств установлюється на пiдставi балансу. Фiнансовий результат визначаеться як рiзниця мiж валовими доходами i валовими витратами. За економiчним змiстом вiн мiстить двi складовi - прибуток вiд виробничої дiяльностi i прибуток (збиток) вiд фiнансових операцiй. Переважну частину становить прибуток вiд основноу виробничої дiяльностi. Biн формується за рахунок реалiзацiї продукцiї (робiт, послуг) i залежить вiд двох чинникiв: суми прибутку у виробленiй продукцiї i змiни частки прибутку узалишках нереалiзованої продукцiї. Маса прибутку у виробленiй продукцiї визначається трьома узагальнюючими показниками: обсяг виробництва, цiна, собiвартiсть.

Обсяг виробнuцтва залежить вiд трьох груп факторiв, якi характеризують складовi елементи виробничого процесу, а саме: використання основних фондiв, трудових i матерiальних ресурсів. З кожного напрямку виокремлюються два види факторiв – екстенсивнi та iнтенсивнi. Екстенсивними факторами є фондо- i матерiалозабезпеченiсть, чисельнiсть працюючих, iнтенсивними – фондо- i матерiаловiддача, продуктивнiсть працi.

Фондозабезпеченiсть вiдображає достатнiсть або недостачу фондiв для ведення виробничого процесу. Вона характеризусться рухом фондiв, тобто введенням у дiю нових потужностей i замiною зношених та застарiлих фондiв, а також структурою фондiв, яка дає змогу забезпечити вci сторони виробничої дiяльностi. Фондовiддача залежить вiд технiчного стану основних фондiв, який характеризупься piвнем фiзичного i морального зносу, та вiд ефективностi використання фондiв, що визначасться коефiцiєнтом змiнностi та вiдсутнiстю втрат вiд неповного використання основних засобiв.

Вплив трудових чинникiв визначається забезпеченiстю кадрами та продуктивнiстю працi. Кадрова забезпеченiсть характеризусться чисельнiстю персоналу, яка залежить вiд його руху (прийняття, звiльнення), та структурою працюючих (робiтники, службовцi, менеджери, обслуговуючий персонал та iн.). Продуктивність праці залежить від рівня квалiфiкацiї, виробітку на одного працівника та використання робочого часу.

Схема 16

|

Система факторів формування прибутку

Система факторів формування прибутку

Використання матерiальних pecypciв залежить вiд матерiалозабезпеченостi та матерiаловiддачi. Матерiалозабезпеченiсть визначасться налагодженiстю поставок матеріальних pccypсів, наявнiстю достатнiх для їх придбання оборотних коштiв та залученням кредитiв банку в оборот пiдприемства. Матерiаловiддача визначаеться рацiональним використанням матерiальних ресурciв, тобто виходом готовоу продукцiї.

Використання матерiальних pecypciв залежить вiд матерiалозабезпеченостi та матерiаловiддачi. Матерiалозабезпеченiсть визначасться налагодженiстю поставок матеріальних pccypсів, наявнiстю достатнiх для їх придбання оборотних коштiв та залученням кредитiв банку в оборот пiдприемства. Матерiаловiддача визначаеться рацiональним використанням матерiальних ресурciв, тобто виходом готовоу продукцiї.

Ціна є визначальним фактором формування фiнансових результатiв. Вона залежить вiд внутрiшнiх та зовнiшнiх чиників. Внутрiшнiм чинником цiноутворення є собiвартiсть одиницi продукцiї та piвень її рентабельностi. Пiдприемства спрямовують свої зусилля на мiнiмiзацiю собiвартостi й оптимiзацiю рiвня рентабельностi. 3ниження рiвня собiвартостi завжди доцiльне. Однак воно не повинно досягатися за рахунок зниження якостi, бо це може призвести до зменшення обсягу продажу. Piвень рентабельностi має, з одного боку, забезпечити пiдприємство достатнiми фiнансовими ресурсами, а з іншого – не вести до значного зростання ціни, що також негативно вiдiб'еться на реалізації.

Зовнiшнiми вiдносно цiни є основні ринковi чинники - попит i пропозицiя, тобто макроекономiчнi фактори. Проблема управлiння цiною полягае в узгодженнi внутрiшнiх чинникiв iз зовнiшнiми. Мiнiмiзацiя собiвартостi при цьому спрямована на хеджування цiнового ризику, тобто piвень собiвартостi мае бути таким, щоб навіть при непередбаченому падiннi цiн на ринку пiдприємство отримало певний прибуток, а при значному зниженнi збитки були б мiнiмальними.

На собiвартiсmь впливають структурнi й вiдповiднi техніко – економiчнi фактори. Cтруктурні фактори вiдображають складовi елементи собiвартостi: вapтість сировини, матерiалiв, напiвфабрикатiв; палива та eнергії; заробiтна плата та нарахування на неї; вартість утримання й експлуатацiї обладнання; накладнi та iншi витрати, Технiко-економiчнi фактори, якi характеризують формування витрат з кожного елемента, включають місткість витрат (матерiаломісткість, енергомісткість, трудомісткість тощо) та їх вартість (цiни на матерiали, сировину, eнергоносії, заробiтна плата тощо). Micткість характеризується обсягом використання сировини, енергії, заробiтної плати та iнших елементiв на виробництво одиницi вiдповiдних товарів, робiт, послуг. Зменшення eмності витрат є основним чинником зниження собiвартостi, оскiльки вартiсний фактор є зовнiшнiм, хоча, звiсна рiч, пiдприємство обирає найвигiднiшi умови поставок.

Комплексні фактори вiдображають вплив певних тенденцiй розвитку економiки на фiнансовi результати. Вони дiють не caмi по собi, а через окpeмi технiко-економiчнi фактори. Причому цей вплив, може здiйснюватись одночасно через кiлька техніко – економiчних факторiв, тобто мати комплексний характер. До комплексних факторiв, якi впливають на при6уток, належать: технiчне вдосконалення виробництва, пiдвищення його ефективностi, полiпшення якостi продукцiї.

Вплив технiчного вдосконалення виробництва на при6уток доволi складний. Розроблення i впровадження нової технiки i сучасних технологiй потре6ують значних коштiв, що вiдо6ражається в зростаннi витрат. Головним при цьому є кiнцевий фiнансовий результат, тобто зростання доходiв вiд продуктивнiшого обладнання має випереджати зростання витрат. Безпосереднiй вплив технiчного вдосконалення виробництва на при6уток вiд6увається через узагальнюючi технiко-економiчнi фактори: зростання обсягу виробництва, певне зростання цiн. Piвень cобівартостi може як зростати, так i зменшуватись. При цьому зростання рiвня cобівартостi має обов'язково супроводжуватись полiпшенням якiсних характеристик продукцiї, робіт i послуг.

Пiдвищення ефективностi виробництва може досягатись як через його технiчне вдосконалення, так i на основі рацiональнiшого використання наявного виробничого потенцiалу. Це за6езпечуеться зарахунок удосконалення насамперед системи управлiння виробничим процесом. У результатi пiдвищуються матерiало- i фондовiддача, продуктивнiсть працi, що сприяє зростанню обсягiв виробництва i зниженню собівартості продукції

Пiдвищення якостi продукції – також доволi складний комлексний фактор. Насамперед, вано потре6ує додаткових затрат, тобто можуть зростати i собівартість, i цiни. Однак, головне, це сприяє зростанню обсягу продажiв, адже в сучасних умовах насиченого ринку саме якiсть стала основним чинником ycnixy в реалiзацiї продукції.

Таким чином, формування фiнансових результатiв визначпється широким колом факторiв, якi вiд6ивають yci аспекти фiнансово – господарської дiяльностi пiдприємств. При цьому недоцiльно i неможливо подiляти цi фактори на основні та другоряднi. Кожен з них може як за6езпечити високий рівень при6утку, так i спричинити iстотнi з6итки.

СПИСОК ЛІТЕРАТУРИ:

1. Гриньова В.М., Коюда В.О.Фінанси підприємств. - К.: Знання - Прес, 2004.-424 с.

2. Кудряшов В.П. Фінанси.— Херсон: Олді - плюс, 2002.

3. Опарін В.М. Фінанси (загальна теорія). — К.: КНЕУ, 2006.

4. Партин Г.О., Загородній А.Г. Фінанси підприємств.— Львів: ЛБУ НБУ, 2003.

5. Фінанси: курс для фінансистів: Навч. посіб./ За ред. В.І.Оспіщева . –К.: Знання, 2008.- 567 с.

6. Финансы: Сборник комплексных задач, тестов и ситуаций: Учеб. пособие/ Под ред.А.П. Вожжова.- 2-е изд., испр. и доп.- К.: Знання, 2005. -269 с.

7. Фінанси: Ситуаційні вправи: Навч. посібник /Упоряд.: О.І.Сидоренко, П.С.Редько. – К.: Навч.-метод. центр „Консорціум із удоскон. менеджмент-освіти в Україні”, 2005.-424 с.

8. Фінанси: Методичні вказівки до ситуаційних вправ: Навч. посібник /Упоряд.: О.І.Сидоренко, ПС.Редько. – К.: Навч. - метод. центр „Консорціум із удоскон. менеджмент-освіти в Україні”, 2005.- 452 с.

Дата добавления: 2020-10-14; просмотров: 326;

Поиск по сайту

Узнать еще

- III Підготовка галузей економіки (об'єктів господарювання) до роботи в умовах НС.

- Інституціональні аспекти участі національної економіки у міжнародних валютно-фінансових відносинах та формування безпеки національної економіки

- Історичні та політичні умови формування української народності та її культури.

- Агропромисловий комплекс України. Нові форми господарювання в сільському господарстві

- Аналіз фінансових стратегій

- Види діяльності фінансових установ з обмеження ризиків

- Визначення вартості фінансових інструментів

- Визначення майбутньої вартості грошей у фінансових розрахунках

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине