Функції фінансів підприємств

ü Формування фінансових ресурсів підприємства у процесі його фінансово-господарської діяльності;

ü Розподіл, перерозподіл та використання фінансових ресурсів для забезпечення поточної фінансово-господарської діяльності, його соціально-економічного розвитку;

ü Контроль за формуванням та використанням фінансових ресурсів у процесі розширеного відтворення.

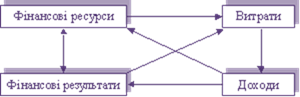

Основний метод фінансової діяльності – комерційний розрахунок. При ньому фінансова діяльність будується за такою схемою:

Визначальну роль у формуванні фінансових ресурсів при цьому методі відіграють власні кошти, котрі покривають значну частину витрат, а також є забезпеченням отриманих кредитів. Бюджетні асигнування і надходження з цільових та централізованих фондів виконують допоміжну роль, а збалансування потреб у фінансових ресурсах здійснюється за допомогою кредиту. Метою діяльності є отримання прибутку.

| Основою високоефективного функціонування підприємств в умовах ринкової економіки є здійснення фінансової діяльності на засадах комерційного розрахунку. |

Комерційний розрахунок є раціональним і високоефективним методом фінансової діяльності. Він спонукає підприємство до пошуку достатніх і дешевих фінансових ресурсів, раціонального їх розміщення, мінімізації витрат і максимізації доходів та прибутку. Комерційний розрахунок притаманний ринковій економіці. Саме він, а не ринкові відносини самі по собі, сприяє високоефективному господарюванню.

Комерційний розрахунок ґрунтується на таких принципах:

ü повна господарська і юридична відокремленість;

ü самоокупність;

ü прибутковість;

ü самофінансування;

ü фінансова відповідальність.

Усі принципи між собою тісно взаємозв’язані й становлять єдине ціле. Недотримання хоча б одного з них відразу ж зводить нанівець ефективність комерційного розрахунку. Разом з тим визначальним принципом є господарська і юридична відокремленість.

Необхідність установлення повної господарської і юридичної відокремленості випливає з вимоги чіткої визначеності щодо прав власності на фінансові ресурси, повноважень у визначенні оптимальних напрямів їх розміщення та відповідальності за використання залучених ресурсів. Господарська відокремленість дає змогу самостійно приймати рішення з питань виробничої і фінансової діяльності. Юридична відокремленість проявляється в наданні прав юридичної особи, яка має відповідну адресу, рахунки в банках та самостійний баланс, з допомогою якого визначають фінансові результати. Установлення господарської і фінансової відособленості дає змогу встановити чітку залежність між зусиллями даного підприємства і його фінансовими результатами. Неприпустимо, щоб рішення з питань діяльності підприємства приймались одними особами, а відповідальність за результати цієї діяльності покладалися на підприємства.

Самоокупність є другим за значенням принципом у системі комерційного розрахунку. Вона означає покриття витрат на просте відтворення виробництва за рахунок отриманих доходів. Погашення залучених кредитів і сплата процентів здійснюється за рахунок отриманих доходів чи відповідного матеріального забезпечення позичок. Принцип самоокупності означає, що фінансова діяльність підприємства ґрунтується на такому вкладенні коштів, яке обов’язково має окупитись, тобто забезпечується стабільний кругообіг фінансових ресурсів.

У фінансовій практиці розрізняють повну і часткову самоокупність. Повна самоокупність означає повне покриття витрат за рахунок отриманих доходів. При частковій самоокупності отримані доходи покривають лише частину здійснених витрат. Часткова самоокупність може бути як непередбаченим наслідком зміни кон’юнктури ринку і зниження рівня цін на певну продукцію, так і запланованим явищем, коли свідомо підтримується невисокий рівень цін на окрему продукцію. Непередбачена часткова самоокупність веде до збитків, запланована – потребує встановлення відповідних джерел відшкодування втрат доходів. Як правило, запланована часткова самоокупність визначається державною ціновою політикою для певних товарів і послуг. Наприклад, у більшості країн світу на сільгосппродукцію ціни підтримуються на невисокому рівні, унаслідок чого держава надає субсидії з бюджету її виробникам.

Прибутковість, яка є логічним продовженням принципу самоокупності, означає, що отримані доходи мають не тільки покрити проведені витрати, а й сформувати прибуток. Прибуток відіграє надзвичайно важливу роль. По-перше, це мета підприємницької діяльності, чистий дохід власників підприємства. По-друге, це критерій ефективності діяльності підприємства. У прибутку, як кінцевому результативному показнику, відображаються всі позитивні й негативні чинники, що характеризують роботу підприємства. По-третє, прибуток є основним джерелом нарощування фінансових ресурсів і розширення виробництва. В умовах ринкової економіки виживають тільки ті підприємства, які постійно розвиваються. Можливості ж розвитку безпосередньо залежать від маси отриманого прибутку.

Прибуток відіграє важливу стимулюючу роль для підприємства, націлюючи його на максимізацію доходів і мінімізацію витрат. При цьому ринкові механізми сприяють установленню оптимального рівня рентабельності продукції (робіт, послуг). З одного боку, підприємство заінтересоване в максимальному розмірі прибутку, однак, з іншого, це спричинить зростання ціни, а відтак і зменшення обсягів продажу та суми отриманого прибутку. Ця противага двох компонентів і веде до визначення оптимального рівня рентабельності, який забезпечує достатність прибутку для розвитку виробництва та формування особистих доходів підприємців і дає змогу максимально знизити рівень цін. Саме ціновий чинник є основною складовою конкуренції.

Самофінансування передбачає покриття витрат на розвиток виробництва за рахунок отриманого прибутку та залучених кредитів, які, у свою чергу, також погашаються за рахунок прибутку. Це дуже важливий принцип комерційного розрахунку, оскільки підприємство має саме дбати про розвиток виробництва. Цей принцип установлює взаємозв’язок між розвитком підприємства і фінансовими результатами його діяльності. Він забезпечує раціональне використання зароблених і залучених фінансових ресурсів, адже мета самофінансування полягає не в тому, щоб просто самостійно витратити певну суму коштів, а в тому, щоб отримати певний ефект. Результатом такого вкладення коштів має бути приріст прибутку.

Фінансова відповідальність є підсумковим принципом комерційного розрахунку і забезпечує його дійовість. Сутність цього принципу полягає в тому, що підприємство несе повну відповідальність за фінансові результати своєї діяльності. Отримані збитки покриваються за рахунок власних коштів. Якщо розмір збитків настільки підриває фінансову базу підприємства, що воно не в змозі продовжувати діяльність, то тоді приймається рішення про банкрутство. У разі банкрутства встановлюється фінансова відповідальність підприємства перед його кредиторами. Ліквідаційна комісія відповідно до чинного законодавства встановлює черговість відшкодування боргів і збитків.

Термін «комерційний розрахунок» досить співзвучний з «господарським розрахунком». Госпрозрахунок як метод організації фінансової діяльності застосовувався в умовах планової адміністративної економіки. Установлені принципи госпрозрахунку практично ідентичні розглянутим принципам комерційного розрахунку. Однак якщо останній надійно забезпечує ефективне господарювання, то госпрозрахунок практично ніколи не давав реальних результатів. Пояснювалось це дуже просто.

Принципи комерційного розрахунку для підприємства є реальністю, тоді як принципи госпрозрахунку були лише декларативними. Так, підприємства в умовах планової економіки ніколи не мали повної господарської відособленості і самостійності. Державні органи, у підпорядкуванні яких вони перебували, більшою чи меншою мірою визначали діяльність підприємства. Постійно стояла проблема розширення господарської самостійності підприємств. Принцип самоокупності більш-менш дотримувався, однак досить часто збитки підприємств покривалися з бюджету. Аналогічно діяв принцип прибутковості. Отримані прибутки і рівень рентабельності визначались не стільки результатами діяльності підприємств, скільки рівнем установлених державою цін. Принцип фінансової відповідальності зовсім не діяв, навпаки, завжди підкреслювалось, що соціалістичне підприємство не може збанкрутувати.

Отже, госпрозрахунок був обмеженим варіантом комерційного розрахунку. Ця обмеженість призводила до невисокої його ефективності. Якщо комерційний розрахунок ставить підприємство в такі умови, що погано працювати воно просто не може, інакше не отримає достатнього прибутку або взагалі стане банкрутом, то госпрозрахунок не створював передумов для ефективного господарювання. Саме тому неодноразово проголошувався перехід до повного госпрозрахунку, хоча ніколи не визнавався його обмежений характер.

Дата добавления: 2016-07-22; просмотров: 2584;

Поиск по сайту

Узнать еще

- Аналіз використання виробничої потужності підприємства

- Аналіз ділової активності підприємства

- Аналіз забезпеченості підприємства оборотними коштами та ефективності їх використання

- Аналіз кон'юнктури ринку продукції підприємств

- Аналіз ліквідності балансу підприємства

- Аналіз наявності, складу і структури активів підприємства

- Аналіз рівня, динаміки та структури фінансових результатів підприємства

- Аналіз розподілу чистого прибутку підприємства

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине