СПІЛЬНІ ТА ВІДМІННІ РИСИ МІЖ ОПЦІОНАМИ І Ф'ЮЧЕРСАМИ

| Спільні риси | Відмінності | |

| ф'ючерс | опціон | |

| обидва цінні папери - похідні, котировані, комерційні, масові, ринкові, термінові, біржові, спекулятивні; | суто біржовий папір; | поширений і в біржовій і позабіржовій торгівлі; |

| продаж стандартними лотами; | менш складний, включає тільки зобов'язання; | включає і право, і зобов'язання; |

| існують можливості відходу від угоди і укладання контрактів на купівлю та продаж ірраціональних фінансових інструментів (наприклад, біржових індексів); | відсутня можливість відходу від угоди; | можливість відходу від угоди закладена в умовах контракту; |

Закінчення табл. 8.2

| Спільні риси | Відмінності | |

| ф'ючерс опціон | ||

| багато загального в термінології: продавець займає коротку, а покупець - довгу позицію; відкритою позицією вважається укладання контракту, а закритою - виконання зобов'язань за ним; | набагато поширеніший; | менш поширений; |

| серед дилерів (брокерів) на ринку цих паперів виступають хеджери і спекулянти; | обов'язкове виконання умов контракту і продавцем, і покупцем; | один із учасників (покупець) має право не виконати умови контракту; |

| можливість укладання офсетних угод; | при укладанні контракту покупець не сплачує премії; | покупець при укладанні контракту обов'язково сплачує продавцю винагороду - премію; |

| маржинальні вимоги; | хеджер при хеджу-ванні під час руху цін в один бік отримує прибуток, а в протилежний бік - збитки; | при хеджуванні оп-ціонами хеджер має змогу отримати прибуток як при зростанні, так і при падінні цін на ринку; |

| участь клірингових палат; | виграші та втрати учасників не обмежені конкретною величиною й однакові як для покупців, так і для продавців ф'ю-черсів | виграші власників і втрати продавців не обмежені конкретною величиною, але виграші продавців і втрати власників обмежені розміром премії |

| стандартизація біржових контрактів. |

Особливе місце серед опціонів посідають угоди за відсотковими ставками.

Опціон відсоткових ставок - це угода, яка дає право покупцеві на одержання кредиту за ставкою, що не перевищує фіксованої верхньої межі, або право інвестування коштів під ставку, не нижчу за встановлену нижню межу, у деякий момент часу в майбутньому або протягом наперед визначеного періоду.

Продавець встановлює опціонну премію залежно від вірогідної майбутньої тенденції щодо динаміки відсоткових ставок і тривалості часового періоду, який покриває опціон. Якщо ринкові відсоткові ставки за кредитами опускаються нижче за зафіксований в опціоні рівень або депозитні ставки піднімаються вище за ставку інвестування, зафіксовану в опціоні, то покупець (власник) опціона не скористається своїм правом, а шукатиме вигідніші шляхи фінансування.

Опціони відсоткових ставок у механізмі дії та реалізації дещо відрізняються від інших видів опціонів і мають самостійні назви, а саме: кеп (cap), флог (floor), колар (collar).

Угоди "кеп", "флор", "колар" - це синтетичні опціони, які дають змогу знизити ризики при фінансуванні та інвестуванні під плаваючу процентну ставку. Терміни дії цих угод різноманітні - від кількох місяців до десятків років, ринок їх позабіржовий. Умови більшості контрактів прив'язані до відсоткових ставок за державними цінними паперами, комерційними векселями, кредитами для першокласних позичальників (прайм-ставка) або до ставки LIBOR. Більшість дилерів опціонних угод за відсотковими ставками - це комерційні та інвестиційні банки. Оскільки дилери і продають і купують опціони, то їх прибуток утворюється за рахунок різниці між цінами купівлі і продажу.

"Кеп" (cap) являє собою серію європейських опціонів PUT, які дають їх власнику право на отримання кредиту з попередньо встановленим максимальним рівнем процентної ставки "кеп". Це двостороння угода, яка надає право покупцеві оп-ціона на одержання компенсації в разі перевищення ринкової ставки над попередньо зафіксованим рівнем відсоткової ставки в розрахунку на умовну суму протягом певного періоду в майбутньому. Чим ближче поточні процентні ставки до ставки "кеп", тим більшою буде премія, яка сплачується позичальником продавцю. Відсотковий cap використовується для захисту позичальника, який бере кредит під плаваючу ставку, від підвищення рівня ринкових ставок за кредитом. Як компенсацію за попередньо виплачену опціонну премію позичальники отримують гарантію, що в разі підвищення ринкової ставки понад зазначений в опціоні рівень (cap-ставку), вони отримають різницю між ставками. Відсотковий cap страхує від підвищення ставок, але дозволяє скористатися перевагами від зниження рівня ставок. За ринкову ставку на міжнародному фінансовому ринку приймають відповідну ставку LIBOR (London Interbank Offered Rate), яка є ставкою міжбанківського лондонського ринку із надання коштів у єв-ровалюті (наприклад, поточні три-, шести-, дванадцятимісяч-ні ставки LIBOR означають поточні ставки в річних із надання кредитів відповідно на 3, 6, 12 міс).

"Флор" (floor) є серією європейських опціонів CALL, які дають право їх власнику інвестувати грошові кошти під плаваючу ставку, не нижчу від визначеної в угоді мінімальної ставки "флор". Це угода, яка надає право її покупцеві одержати компенсацію у разі зменшення ринкових ставок нижче за попередньо обумовлену відсоткову ставку в розрахунку на певну суму протягом деякого періоду в майбутньому.

Угода floor призначена для захисту інвестора від ймовірного зниження його доходів. Встановлення мінімальної ставки для активів інвестора в умовах плаваючих ставок захищає від зниження доходів унаслідок несприятливого руху ринкових відсоткових ставок, але водночас дозволяє одержати переваги від загального підвищення ставок. Угода floor страхує покупця опціону від відсоткового ризику, що його бере на себе продавець опціону, одержуючи за це опціонну премію. Чим ближче ставка, зафіксована в угоді floor, до поточних ринкових ставок, тим вищою буде вартість опціону і тим більшу премію виплатить покупець floor, аби захистити свої активи.

"Колар" (collar) - це угода, яка передбачає одночасну купівлю cap і продаж floor і застосовується з метою захисту позичальника в умовах плаваючих відсоткових ставок від їх підвищення за вартістю нижчою, ніж вартість звичайного cap. Щоб отримати такий захист, як collar, позичальник купує cap з установленою максимальною межею, яка перевищує поточні ставки, та одночасно продає floor з обумовленою нижньою межею, яка звичайно нижча за поточні ставки.

Премія від продажу floor дозволяє знизити вартість придбання угоди cap. Отже, захист типу collar коштуватиме позичальникові значно дешевше, ніж звичайний захист cap. Чим меншою є різниця між мінімальною ставкою floor і поточними ринковими ставками, тим більшою буде премія за угодою floor, яка спрямовується на покриття вартості cap. Отже, вартість collar обчислюється як різниця між премією cap і премією floor. Чиста премія collar може бути позитивною або від'ємною залежно від прогнозу динаміки відсоткових ставок, а також від схильності до ризику позичальника та кредитора на момент укладення контракту.

Collar, як і звичайний cap, захищає позичальника від підвищення відсоткових ставок. Проте якщо ставки стануть нижчими за мінімальну межу, встановлену в угоді, він змушений буде виплатити різницю між нижчими ринковими ставками і мінімальним рівнем floor, зафіксованим в угоді. Адже продаж угоди floor зобов'язує контрагента - покупця collar компенсувати продавцеві зниження поточних ринкових ставок нижче за встановлений рівень. Це може призвести до фінансових втрат покупця collar. На практиці, укладаючи угоду collar, позичальник створює максимальний cap і мінімальний floor як межі своїх відсоткових витрат, а отже, може точніше планувати свою діяльність. Таким чином, угода collar є інструментом одночасного страхування від відсоткового ризику обох контрагентів: позичальник страхується від підвищення відсоткових ставок, а кредитор - від зниження дохідності своїх активів.

Переваги опціонних контрактів:

- можливість вибору під час прийняття рішення про виконання опціону;

- прибуток покупця опціону не обмежується, як це властиво для інших інструментів хеджування;

- опціон обмежує ризик покупця величиною опціонної премії, яка визначається в момент укладення контракту, що дає змогу планувати діяльність у напрямі компенсації ймовірних втрат за опціоном (наприклад, підприємство може включити вартість опціону в кошторис витрат на виробництво продукції або будівництво для замовника);

- існування біржового та позабіржового опціонних ринків надає учасникам ширші можливості вибору для хеджу-вання опціонами порівняно з іншими інструментами, оскільки для форвардних контрактів і свопів діє лише позабіржовий ринок, а для ф'ючерсів - лише біржовий;

- при використанні опціонів можна найточніше підібрати потрібний (відповідний) тип опціона (американський, європейський), його категорію, вид торгівлі (біржова, позабіржова), які найповніше задовольняють потреби учасника ринку;

- різноманітність опціонів - це також перевага цього виду деривативів.

Недоліки опціонів:

- головним недоліком опціонів є їх висока вартість. Опціони є зручними й гнучкими фінансовими інструментами страхування від ризиків, але їх вартість досить висока і в середньому становить близько 3-5 % від суми угоди, тоді як по форвардах комісійні не стягуються, по ф'ючерсах - витрати мінімальні, вартість свопів - близько 1 % від суми контракту;

- необхідність виплати всієї опціонної премії наперед, тобто в момент укладення угоди;

- щодо біржових опціонів - це стандартні суми, терміни виконання та види базових фінансових інструментів, що не завжди відповідають потребам учасників ринку.

Опціони найчастіше застосовуються в умовах рівноважної економіки при епізодичних коливаннях попиту і пропозиції. В умовах стійкого спаду економіки ефективність використання опціонів падає.

Варанти.Різновидом опціону на купівлю є варант, який випускається емітентом разом із власними привілейованими акціями чи облігаціями та надає його власнику право на придбання простих акцій даного емітента протягом певного періоду за певною ціною.

Варант - похідний цінний папір, що дає власнику право на купівлю цінних паперів за певною ціною і у встановлений термін; свідоцтво, що видається разом з цінним папером і дає право на додаткові пільги його власнику при придбанні акцій чи боргових цінних паперів.

Варант випускається емітентом одночасно з акцією або облігацією. У цьому разі цей похідний цінний папір надає право власникам цінних паперів обміняти їх у встановлений час за визначеним курсом на відповідну кількість інших паперів (найчастіше простих акцій).

Визначення варанта має багато спільного з визначенням американського опціону CALL, проте існує ряд характерних ознак, якими варант відрізняється від опціону.

По-перше, варант, як правило, є доповненням до привілейованих акцій, облігацій чи інших боргових зобов'язань, емітованих корпорацією. Корпорації емітують та продають варанти власникам облігацій чи привілейованих акцій.

По-друге, варанти, на відміну від опціонів, емітуються і розміщуються на ринку самими корпораціями - емітентами акцій.

По-третє, варант відрізняється від опціону термінами виконання. Варанти мають значно більші терміни виконання, ніж опціони. Ці терміни можуть сягати років, а то й зовсім не обмежуватись, даючи власникам варантів вічне право на купівлю акцій корпорації за фіксованою ціною.

Продаж варантів корпораціями означає наявність у них акцій попередніх емісій або випуск нових акцій. Варант можна розглядати як переважне право, привілей власників облігацій та акціонерів певної корпорації на вигідних умовах здійснити нові інвестиції в дану корпорацію.

Володіння варантами дає власнику можливість отримати дохід за рахунок різниці курсів простих та привілейованих акцій і облігацій (за зростання вартості простих акцій).

Варанти можуть випускатися лише відкритими акціонерними товариствами і тільки в документарній формі. Є варанти, термін дії яких не повинен перевищувати одного року, а є з термінами набагато більше року. Обсяг базового активу емітента варантів не повинен перевищувати 50 % обсягу акцій. Не дозволяється випуск варантів для покриття збитків від господарської діяльності.

Варант - це різновид конвертованого цінного папера. Він може бути поєднаний з основним цінним папером, а може бути випущений окремо від нього. В останньому випадку він називається відділеним і може мати обіг на фондовому ринку як самостійний цінний папір, що не змінює його характеру як похідного фінансового інструменту, тому він має власний курс та інші інвестиційні характеристики, властиві цінним паперам. В іншому випадку варант може виступати як заставне свідоцтво, яке виписується при здачі товарів на склад для схову. Він видається для того, щоб зданий на схов на склад товар можна було заставити для одержання кредиту під нього.

Як бачимо, у цьому разі варант також виступає похідним папером, але вже не щодо акції або облігації, а складського свідоцтва і є товаророзпорядчим фінансовим інструментом. У цій ситуації варант і складське свідоцтво мають цілком не залежний один від одного обіг і можуть передаватися третім особам шляхом індосаменту, тобто виступають як ордерний цінний папір

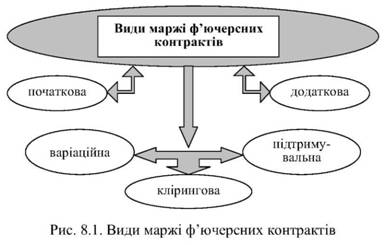

Свопи

Свопи на міжнародних фінансових ринках використовують майже 30 років. У різних ситуаціях цей похідний цінний папір формує довіру до його використання і в економічній літературі його визначення трактують по-різному (рис. 8.2).

Своп-контракти (від англ. swap - обмін), як вид похідних фінансових інструментів, застосовуються на міжнародних ринках з початку 80-х років. Вперше валютний своп був розроблений у Лондоні в 1979 р., але не дістав значного поширення. Привернув увагу до цього виду похідних фінансових інструментів валютний своп-контракт, учасниками якого стали компанія Salomon Brothers, Світовий банк і фірма IBM (1981 р.). Саме висока репутація учасників цього свопу забезпечила довгострокову довіру до даного виду дерива-тивів.

У 1982 р. з'явився новий вид контрактів - опціони на ф'ючерси. Це були опціони на ф'ючерси казначейських облігацій. У цьому році також були укладені перші свопи - угоди, які суттєво відрізнялись від інших деривативів і які згодом посіли провідне місце на ринку строкових угод. В основі свопів - зміна грошового потоку з одними характеристиками на грошовий потік з іншими характеристиками. Одним із перших офіційно згаданих свопів був своп, пов'язаний з випуском у 1982 р. Дойче банком 7-річних єврооблігацій на загальну суму 300 млн дол США. У 1991 р. угоди своп були укладені на суму 4500 млрд дол США, що становило половину вартості емітованих у світі акцій та третину вартості непогашених облігацій. На сьогодні ринок свопів перевершив за своїми обсягами ринки всіх інших похідних інструментів, разом взяті.

Угоди своп укладаються на період від кількох років до десятків років з метою усунення валютного або процентного ризику, а також у цілях арбітражу. Часто в угодах своп беруть участь фінансові посередники - комерційні банки. Вони виступають гарантами виконання умов угоди, беручи на себе ризики несплати та валютні ризики. В цьому випадку вони стають третьою стороною угоди й отримують винагороду.

Основною особливістю свопів є взаємовигідність, коли завдяки проведенню операцій обміну обидві сторони досягають тієї мети, яку вони перед собою поставили. Угоди своп укладаються тоді, коли потенційні учасники мають намір скористатися такими можливостями іншої сторони, яких самі вони не мають. Отже, від своп-контракту переваги отримують обидва учасники, жодний з них не програє і не виграє, завдяки чому вдається знизити вартість операції своп. Своп-контракти - порівняно недорогі інструменти хеджування ризиків і за здійснення операції зацікавлена сторона сплачує комісійну винагороду в розмірі близько 1 % від суми угоди.

Існують різні види свопів:

простий - стандартний своп, укладений між двома партнерами, який не містить ніяких додаткових умов;

амортизуючий - укладений між двома партнерами, передбачувана сума якого рівномірно зменшується з наближенням терміну закінчення угоди;

наростаючий - своп, передбачувана сума якого рівномірно збільшується;

складний (структурований) - своп, в якому беруть участь кілька сторін і кілька валют;

активний - змінює тип процентної ставки активу;

пасивний - змінює тип процентної ставки пасиву;

форвардний - укладений сьогодні, але який почнеться через певний проміжок часу. Існують також інші види свопів, але вони трапляються не так часто.

Основну роль на ринку свопів відіграють відсоткові та валютні свопи, які на практиці часто поєднуються в одній угоді.

=> Відсотковий своп-контракт - це угода між двома контрагентами про обмін відсотковими платежами в розрахунку на визначену суму з метою встановлення нижчих витрат запозичення. Контракт укладається на позабіржовому ринку між фінансово-кредитними інститутами на базову суму, від якої вираховується відсоткова ставка. В кінці строку виводиться сальдо: для одного з учасників воно позитивне, для другого - негативне.

Відсоткові свопи використовують для таких цілей:

1) залучення коштів за фіксованою ставкою, коли доступ на ринки облігацій неможливий. За умови достатньої кредитоспроможності компанія отримує кредит під плаваючу ставку, а потім з допомогою свопу обмінює її на фіксовану ставку. В результаті кошти залучаються компанією під фіксований процент;

2) залучення коштів за ставкою, нижчою від тієї, що склалась на даний момент на ринку облігацій або кредитному ринку. В результаті свопу позичальник з високою кредитоспроможністю залучає кошти за плаваючою ставкою, яка нижче від тієї, яку йому запропонували б банки. Позичальник з низькою кредитоспроможністю залучає кошти за фіксованою ставкою, яка, беручи до уваги його кредитоспроможність, навряд чи могла б бути можливою взагалі або була б вищою;

3) реструктуризація портфеля зобов'язань або активів без залучення нових коштів. У цьому випадку з допомогою свопів змінюється співвідношення між частками зобов'язань або активів з плаваючою та фіксованою ставками.

Найчастіше відсотковий своп використовують для заміни фіксованої відсоткової ставки на плаваючу і рідше для заміни однієї плаваючої ставки на іншу.

При укладанні угод своп учасники керуються уніфікованими міжнародними та національними стандартами і правилами. Договори за кожною угодою своп не укладаються, сторони підписують одну угоду, яка регулює всі їх подальші взаємовідносини при проведенні операцій своп. Угоди за свопами укладаються по телефону. Необов'язково, щоб відсоткові платежі збігалися в часі. Наприклад, одна сторона може перерахувати платежі щомісяця, інша - щокварталу. Мінімальний обсяг угод своп - 5 млн дол США.

Розрізняють два види відсоткових своп-контрактів:

1) чисті (прості або ванільні) - угода між партнерами про обмін відсоткового зобов'язання з фіксованою ставкою на зобов'язання з плаваючою ставкою. Платежі за свопами здійснюються в розмірі різниці між відсотковими ставками, а не в розмірі самих відсоткових ставок. Відсотковий своп не є кредитною угодою. Кожен позичальник - учасник свопу виконує зобов'язання перед своїм кредитором, сплачуючи як відсотки, так і основну суму боргу;

2) базисні свопи - угоди між учасниками про обмін плаваючої відсоткової ставки по боргу, розрахованої на одній основі, на плаваючу відсоткову ставку, обчислену на іншій основі; в результаті - плаваюча ставка обмінюється на плаваючу, але розраховану на основі іншої базової ставки.

=> Валютний своп або своп з крос-курсами валют - це угода, основою якої є обмін відсоткових платежів та номіналу в одній валюті на відсоткові платежі та номінал в іншій валюті.

Оскільки валютний своп полягає в купівлі-продажу різних валютних потоків у майбутньому, його можна вважати різновидом форвардної угоди.

Валютні свопи використовують:

- для управління валютним і відсотковими ризиками;

- учасники ринку - для отримання доступу до потрібної валюти за необхідним курсом;

- банки - для зрівноваження своєї валютної позиції;

- щоб використати свою відносну перевагу на ринку тієї чи іншої валюти.

Угоди своп можна розглядати як пакет форвардних контрактів, однак на відміну від форвардних контрактів свопи є більш довгостроковими угодами, термін яких коливається від 2 до 15 років. Угоди своп є більш ліквідними, ніж форвардні угоди, особливо, якщо це довгострокові форвардні угоди.

В порівнянні з іншими деривативами свопи мають ряд переваг:

- обидві сторони контракту отримують можливість досягти поставленої мети: хеджування ризику або зниження витрат із залучення коштів;

- вартість свопів значно нижча за вартість інших інструментів хеджування, наприклад опціонів, крім того, в разі взаємної домовленості комісійні за угодами своп можуть взагалі не стягуватися;

- угоди укладаються на будь-який базовий інструмент і період;

- ринок свопів добре розвинутий, і тому процедура укладання своп-контрактів легко реалізується, умови обговорюються, як правило, по телефону;

- наявність можливості достроково вийти з операції своп кількома способами: укласти зворотні свопи, коли новий контракт компенсує дію вже існуючого; під час підписання угоди можна обумовити випадки припинення її дії, які дозволяють кожній із сторін за певну платню розірвати контракт;

- зниження ризику за даним видом операцій, у разі невиконання зобов'язань однією зі сторін втрати іншої сторони обмежуються контрактними відсотковими платежами або різницями валютних курсів, а не поверненням основної суми боргу.

Проте своп-контракти мають деякі недоліки і серед них існування кредитного ризику, хоча й невеликого. Якщо угода укладається за умови реального обміну сумами, ризик значно збільшується. Оскільки свопи - це довгострокові похідні фінансові інструменти, то рівень ризику протягом дії контракту безперервно змінюється і потребує постійного контролю. З метою зниження кредитного ризику використовуються гарантії третьої сторони, резервні акредитиви, застава або інші види забезпечення. З цією самою метою угоди своп можуть укладатися за допомогою посередників, котрі діють як клірингова палата і гарантують виконання всіх умов контракту.

Новою формою своп-контрактів є свопціони - це опціон на своп. Вони надають право одному чи обом учасникам вносити до контракту деякі зміни або нові умови протягом періоду його дії. В цілому ринок своп-контрактів у даний час розвивається найбільш стрімко і протягом останніх десяти років посідає провідні позиції в структурі ринку фінансових деривативів. Цьому значною мірою сприяє гнучкість даних деривативів і практично необмежені можливості щодо конструювання нових інструментів на основі свопів.

До інших видів похідних цінних паперів належать:

* сертифікат цінного папера;

* ордер;

* купон.

Якщо на зовнішніх фондових ринках представляти основний цінний папір можуть депозитарні розписки, то на внутрішньому таку функцію виконує сертифікат цінного папера. Сертифікат - це документ, що засвідчує той або інший факт (наприклад, сертифікат якості товару). Якщо акція - це документоване вкладення в статутний капітал корпорації, то сертифікат акції - це документоване підтвердження вкладення в статутний капітал.

Сертифікат акцій (облігацій) - це документ, що засвідчує право власності на відповідні цінні папери, а також право володіння і розпорядження одним або декількома цінними паперами одного випуску (серії).

Ордер, або передплатний сертифікат, дає своїм власникам право купівлі (передплати) додаткових цінних паперів за певною ціною у певний час.

Завдання ордера - зацікавити потенційних інвесторів у придбанні акцій нових випусків. Ордер випускається разом з основним папером, але може мати самостійний обіг, курс, інші інвестиційні характеристики, властиві цінним паперам. Найчастіше ордер випускається на термін від одного до декількох років. Це звичайно іменний цінний папір. Ордер відрізняється від варанта або опціонного сертифіката. Так, варант надає право обміну одного цінного папера на інший; опціон надає право купівлі і продажу. У випадку ж із ордером мова йде тільки про купівлю (передплату).

Купон - це відривна (відрізна) частина цінного папера, що дає право на одержання у встановлені в ньому терміни доходу (відсотків), дивідендів за ним. Найчастіше купон є атрибутом облігації, яка називається в цьому випадку купонною. Незалежно від того, визнаний купон у даній країні цінним папером чи ні, - він в обов'язковому порядку має бути ідентифікований з основною облігацією. Для цього він повинен містити: найменування емітента, назву облігації, номер облігації і купона, суму і термін дії купона, у необхідних випадках - найменування платіжного агента (банку). Можливі й інші реквізити. Як правило, купони випускають на пред'явника навіть у тому випадку, коли основний цінний папір є іменним. Купон прикріплений до облігації і має силу в комплекті з нею. Але він може існувати поза основним папером як додаток до нього. У цьому разі він може бути в обігу, мати курс і може бути офіційно визнаним як цінний папір.

До сурогатних форм цінних паперів також відносять:

- лотерейні білети, страхові поліси;

- обов'язкові замінники грошей (квитанції, контрольні товарні чеки, поштові марки, талони);

- ректа-папери (заповіт, виконавчий напис нотаріуса, арбітражне або судове рішення) та ін

- Операції опціон. Хеджування за допомогою опціонів.

Фінансові деривативи досить різноманітні за своїми характеристиками - ліквідністю, доступністю, вартістю, ступенем ризику. Тому кожний інструмент має свої переваги і недоліки. Розглянемо детально особливості, переваги та недоліки кожного фінансового інструменту.

Ф'ючерси

У 70-х роках з введенням плаваючого валютного курсу стали більш мінливими ринкові процентні ставки, які в результаті привели до збільшення мінливості цін різноманітних фінансових інструментів, що спричинило появу і стрімкий розвиток ринку фінансових ф'ючерсів. Вперше торгівля фінансовими ф'ючерсами відкрилася в 1972 р. на Міжнародному валютному ринку (IMM) в Чикаго і стала одним з найуспішніших нововведень на фінансових ринках за останні десятиріччя. Європа познайомилася з новим фінансовим інструментом - фінансовим ф'ючерсом - завдяки Лондонській міжнародній біржі фінансових ф'ючерсів (LIFFI) 30 вересня 1982 р.

Предметом фінансового ф'ючерсного контракту можуть бути такі інструменти, як іноземна валюта, депозитні сертифікати, банківські депозити, акції, облігації, векселі, довгострокові казначейські зобов'язання, фондові індекси. Обсяги поставок цих фінансових інструментів стандартні (як лоти), що є особливістю ф'ючерсних контрактів.

Ф'ючерс - це цінний папір, біржовий дериватив у вигляді стандартного контракту, який засвідчує право його держателя купити чи продати відповідну кількість фінансових інструментів (цінних паперів, валюти, біржового індексу та ін.) за обумовлену ціну у визначений термін у майбутньому. Ф'ючерсна угода є обов'язковою для виконання., її можна купити і продати.

Ф'ючерс - один із новітніх фінансових інструментів. Існують товарні і фінансові ф'ючерси. Товарні ф'ючерси - це ф'ючерсні контракти на сільгосппродукцію, енергоресурси, метали й ін. Фінансові ф'ючерси - це ф'ючерсні контракти, в основі яких лежать фінансові інструменти - державні й інші цінні папери, біржові індекси, відсотки за банківськими ставками, а також конвертована валюта і золото. Ф'ючерс - це стандартний біржовий терміновий контракт, відповідно до якого сторони, що його уклали, зобов'язуються поставити й одержати необхідну кількість біржового товару або фінансових інструментів у визначений термін у майбутньому за фіксованою ціною. У деяких ф'ючерсах, наприклад, за банківськими процентними ставками, замість купівлі-одержання товару (фінансового інструменту) або його продажу-постачання може бути передбачена грошова компенсація його вартості. Ф'ючерсні угоди укладаються між двома сторонами, однією з яких завжди є клірингова (розрахункова) палата ф'ючерсної біржі, що виконує роль гаранта здійснення всіх контрактів. Дату виконання умов угоди називають датою поставки (більшість фінансових ф'ючерсів мають стандартизовані дати поставки - в березні, червні, вересні, грудні). Ціну базового активу, зафіксовану в контракті, називають ціною поставки.

Якщо учасник ринку уклав угоду на поставку певного активу, то кажуть, що він відкрив коротку позицію, або продав контракт. Якщо учасник ринку уклав угоду, у якій зобов'язався прийняти поставку певного активу, то вважають, що він відкрив довгу позицію, або купив контракт.

Закриття (ліквідація) позиції полягає у виконанні умов угоди чи передачі зобов'язань за нею іншій особі через укладення зворотної (офсетної) угоди. Зворотна (офсетна) угода - це угода, протилежна за змістом даній угоді. Наприклад, якщо є угода на продаж 100 акцій корпорації А з датою поставки через 3 міс., то зворотною буде угода на купівлю 100 акцій корпорації А з датою поставки через три місяці.

Отже, ліквідувати позицію можна в будь-який момент до дати поставки, придбавши угоду протилежного змісту (уклавши офсетну угоду). При цьому прибутком чи збитком учасника ф'ючерсного ринку буде різниця в цінах на ф'ючерсний контракт у момент відкриття та закриття позиції. Якщо протягом періоду ціни на ф'ючерсному ринку зросли, то той, хто відкрив, а потім ліквідував довгу позицію (купив, а потім продав контракт), отримає прибуток, хто відкрив - закрив коротку позицію, зазнає збитків. Слід підкреслити, що близько 98 % контрактів ліквідується саме через укладення офсетних угод, а не реальної поставки активів. У разі якщо позиція не була ліквідована до дати поставки, ф'ючерсна угода буде виконана одним з двох способів: з поставкою або без поставки базового активу.

Учасники ф'ючерсного ринку проводять дві основні стратегії на ринку:

перша - хеджування позиції;

друга - гра на коливаннях цін.

У першому випадку учасників називають хеджерами, в другому - спекулянтами (про що йшла мова у першому питанні теми). За допомогою ф'ючерсного ринку хеджери управляють ризиком і переносять його на спекулянтів. Хе-джування за допомогою будь-яких строкових угод полягає в частковій або повній нейтралізації несприятливих коливань ринкової кон'юнктури як для покупців, так і для продавців фінансових чи матеріальних активів. Метою хеджування є перенесення цінового ризику з того, хто здійснює хеджу-вання, на іншу особу, частіше на фінансового посередника (спекулянта). Хеджування зменшує вплив небажаних цінових змін, зменшує вплив цінових ризиків, але одночасно зменшує і можливі прибутки чи збитки від проведення операцій на ринку. Спекулянти приймають на себе ризик і отримують за це додаткові прибутки. Але це не означає, що вони не здійснюють хеджування, поряд зі спекулятивними та арбітражними угодами спекулянти проводять хеджування своїх позицій з допомогою різних строкових угод, у тому числі ф'ючерс-них. Вони виконують та продають необхідні іншим учасникам ринку контракти, заповнюють простір між покупцями та продавцями і створюють цінову рівновагу, і цим спекулянти виконують важливу економічну функцію: стабілізують ринок і збільшують його ліквідність.

Учасниками ф'ючерсного ринку можуть бути будь-які юридичні чи фізичні особи. Безпосередньо брати участь у торгах і укладати угоди на біржі можуть тільки фінансові посередники, які мають право проводити операції від свого імені (дилери) чи від імені клієнтів (брокери). Учасники ринку, які не мають права самостійно укладати угоди на ф'ючерсному ринку, звертаються до брокерів, стають клієнтами брокерських контор.

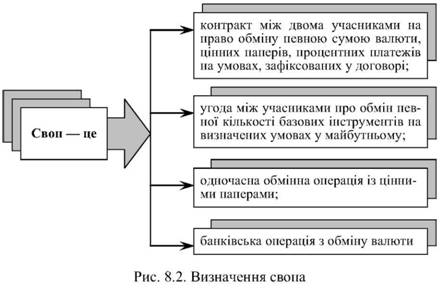

З ф'ючерсними угодами пов'язана маржа, основні види якої представлені на рис. 8.1.

Клієнт брокерської контори з допомогою брокера укладає відповідну ф'ючерсну угоду, відкриваючи тим самим довгу чи коротку позицію. При цьому він вносить на свій рахунок, відкритий в кліринговій палаті, деяку суму, яка називається початковою маржею.

Початкова маржа - це початковий внесок клієнта в забезпечення виконання умов контракту і є певною гарантією того, що клієнт має намір виконувати свої обов'язки.

Як початкова маржа можуть бути прийняті не тільки грошові кошти, а й деякі види державних цінних паперів. Початкова маржа становить 1-6 % від загального обсягу контракту. Причому на хеджерські рахунки традиційно нараховується менша маржа, ніж на спекулятивні.

Клірингова палата з моменту реєстрації укладеної угоди на біржі бере на себе зобов'язання перед покупцем поставити актив, а перед продавцем - оплатити його в обумовлені контрактом строки.

При падінні цін на певні ф'ючерсні контракти продавці цих контрактів отримують прибутки, а покупці контрактів зазнають таких самих збитків. При зростанні цін на ці контракти виграють покупці контрактів і програють продавці контрактів.

Поточний прибуток або збиток за відкритою позицією, який виражається в платежах клієнта або від клієнта, називають варіаційною маржею.

Варіаційна маржа - це грошові кошти, що підлягають нарахуванню або списанню за кліринговим рахунком клієнта в разі відхилення ціни укладення угоди від котирувальної. Тобто це прибуток або збиток, за яким виконуються взаємо-розрахунки між учасниками ринку.

Якщо в результаті операцій залишок коштів на клієнтському рахунку стане меншим від деякої встановленої біржею величини, яку називають підтримувальною маржею, клієнт внесе на свій рахунок так звану додаткову маржу. Якщо додаткова маржа не буде внесена клієнтом протягом 24 год, його позиція на біржі закриється. На відміну від початкової маржі, додаткова маржа вноситься тільки грошовими коштами.

Підтримувальна маржа - це мінімальний рівень, до якого може знизитись залишок коштів на рахунку інвестора в результаті небажаного руху цін. Сума, що перевищує підтримувальну маржу, може бути вилучена інвестором в будь-який час.

Брокерські контори дають 3 - 5 днів своїм клієнтам для додаткових внесків. Клієнти, неспроможні внести додаткові кошти, повинні закрити свої позиції на ринку та свої рахунки. Більшість ф'ючерсних контрактів мають дозволену верхню та нижню межі коливання ціни кожного дня. Це так звані граничні значення котирувальної ціни - максимальне та мінімальне значення, в межах якого може змінюватися ціна контракту протягом торгової сесії. Цінові межі встановлюються для стабілізації ринку та утримання його під контролем. Встановлення межі - своєрідне затримання часу для того, щоб ринок зміг пристосуватися до подій, які спричиняють коливання цінової межі.

Клірингова палата є одним із відділень біржі або незалежною організацією. Через клірингову палату здійснюються реєстрація, узгодження, гарантування, закриття позицій та поставка активів за укладеними угодами. Усі члени клірингової палати вносять і тримають на рахунках за кожною торговельною позицією так звану клірингову маржу, яка є гарантією належного виконання ф'ючерсних к

Дата добавления: 2016-07-18; просмотров: 5548;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине