Зависимость издержек и себестоимости от объема производства

Себестоимость (  ) рассчитывается путем деления эксплуатационных издержек (

) рассчитывается путем деления эксплуатационных издержек (  ) на объем производства (

) на объем производства (  ), причем сделать это можно также по отдельным статьям затрат:

), причем сделать это можно также по отдельным статьям затрат:

.

.

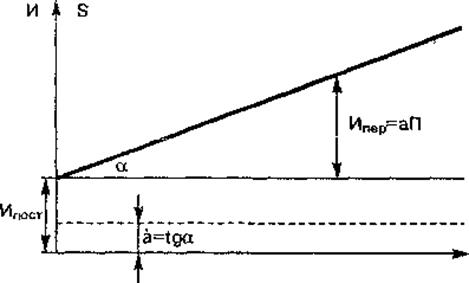

Себестоимость единицы продукции (работы, услуги) существенно зависит от объема производства. Эта зависимость выясняется следующим образом (рис. 5.1).

Рис. 5.1. Зависимость текущих издержек ( )

и себестоимости ( ) от объема производства ( )

Издержки производства обычно состоят из двух частей – условно-постоянной (  ), независящей от объема, и условно-переменной (

), независящей от объема, и условно-переменной (  ), зависящей от объема производства напрямую:

), зависящей от объема производства напрямую:

;

;

.

.

Тогда зависимость себестоимости единицы продукции (работы, услуги) от объема производства имеет вид:

.

.

Математически это выражение представляет собой гиперболу, асимптотически стремящуюся к величине  , поскольку при

, поскольку при  дробь

дробь  .

.

При увеличении объема производства себестоимость гиперболически снижается. Так, при возрастании объема на величину  себестоимость будет равна:

себестоимость будет равна:

.

.

Постоянная часть годовых издержек производства включает обычно следующие составляющие:

.

.

Издержки по заработной плате считаются условно-постоянными, поскольку действительно не зависящей частью

в них является только тарифный фонд зарплаты с начислениями, а все виды премий, естественно, зависят от объема производства.

Амортизационные отчисления не зависят от производительности предприятия, вычисляются ежегодно в равных долях от стоимости основных фондов по норме амортизации. Экономическая суть этой статьи ежегодных затрат (перенос стоимости основных производственных фондов на продукцию, сопровождающийся их физическим и моральным износом) при этом не меняется. Просто при снижении объемов производства эта составляющая издержек утяжеляется, увеличивается ее доля в структуре себестоимости. Известно как парадокс: плохо используемое оборудование изнашивается даже быстрее, чем работающее, заброшенные здания быстро ветшают и т.п. Так что при простое оборудования затраты на амортизацию – чистый убыток предприятия.

Ремонтное обслуживание основных производственных фондов ведется по графикам планово-предупредительных ремонтов (ППР), оно также независимо от загрузки и степени использования оборудования, следовательно, и годовые затраты на ремонтное обслуживание тоже постоянны, не зависят от объема производства.

Прочие (общезаводские) расходы практически мало или совсем не зависят от производительности предприятия. Несколько может колебаться заработная плата административно-управленческого персонала в ее премиальной части, поскольку ее основная часть – повременная, система окладов. А другие затраты в этой статье – содержание объектов непроизводственного назначения – от объема производства практически полностью независимы.

Переменная часть годовых эксплуатационных расходов включает, как правило, такие статьи затрат:

.

.

Затраты на сырье, комплектующие и другие основные материалы, а в энергетике – затраты на топливо, естественно, всегда напрямую связаны с объемом

Энергетическая составляющая годовых издержек на неэнергетических и некоторых энергетических предприятиях (например, в котельных) также целиком зависит от производительности.

Условно-переменными следует считать затраты на вспомогательные материалы и воду, поскольку некоторые компоненты расходуются не прямо пропорционально объему производства.

Некоторые составляющие, относимые к постоянным затратам – часть заработной платы, прочих расходов, являясь условно-постоянными, строго говоря также имеют свои переменные компоненты. Однако в пределах точности экономических расчетов этими обстоятельствами вполне можно пренебречь и считать постоянными (условно-постоянными) и переменными (условно-переменными) годовые текущие затраты, перечисленные выше.

5.4. Анализ факторов, определяющих величину основных составляющих себестоимости продукции

в энергетике

Определение путей сокращения отдельных статей текущих затрат можно проследить, постатейно анализируя удельные издержки производства, т.е. статьи себестоимости продукции. Основные статьи себестоимости – сырьевую (материальную), по заработной плате, амортизационную и энергетическую – можно раскрыть и проанализировать их зависимость от производственных факторов следующим образом.

Сырьевая (материальная) составляющая себестоимостизависит от:

– общего годового расхода сырья и материалов  , ед. материала/год;

, ед. материала/год;

– материалоемкости продукции  , ед. материала/ед. продукции;

, ед. материала/ед. продукции;

– стоимости (цены) материала  , руб./ед. материала;

, руб./ед. материала;

– объема производства , ед. продукции/год:

.

.

Здесь  , ед. материала/ед. продукции.

, ед. материала/ед. продукции.

Из приведенных выражений видно, что снизить материальную составляющую себестоимости продукции (для материалоемких производств – самую значительную) можно путем либо приобретения более дешевых сырья и материалов, либо снижения материалоемкости продукции. Цены на сырье и материалы диктуются рыночной конъюнктурой, так что от потребителя практически не зависят. Поэтому основным путем является снижение материалоемкости производства, всемерная экономия сырья

и материалов. Это относится и к статье себестоимости «Вспомогательные материалы и вода», а также ко всем возможным составляющим, зависящим от объема производства, например энергетической статье.

Составляющая себестоимости по заработной плате зависит от:

– численности персонала  I, чел.;

I, чел.;

– фонда оплаты труда  , руб./год (без выплат из прибыли);

, руб./год (без выплат из прибыли);

– среднего уровня оплаты труда  , руб./чел./год;

, руб./чел./год;

– производительности труда  , ед. продукции/чел. в год;

, ед. продукции/чел. в год;

– объема производства , ед. продукции/год:

.

.

Таким образом, составляющая себестоимости по заработной плате зависит от среднего уровня платы труда одного работника и от производительности труда. Чтобы снизить эту составляющую (самую большую на трудоемких производствах), нужно либо снижать уровень заработной платы, который в нашей стране

и без того довольно низкий, либо – и это основной путь – всеми способами повышать производительность труда.

Амортизационная составляющая себестоимостизависит от:

– величины основных производственных фондов  , руб.;

, руб.;

– удельных производственных фондов  , руб./ед. продукции./ч;

, руб./ед. продукции./ч;

– нормы амортизационных отчислений  , доли единицы (или %);

, доли единицы (или %);

– объема производства , ед. продукции/год, который здесь целесообразно представить в виде произведения часовой производительности предприятия  , ед. продукции/ч;

, ед. продукции/ч;

– коэффициента сменности  ;

;

– календарного  и фактического (по режиму работы)

и фактического (по режиму работы)  фонда времени, ч/год:

фонда времени, ч/год:

.

.

Из приведенных зависимостей достаточно ясно, что для снижения данной статьи себестоимости невозможно изменить календарный фонд времени и норму амортизации (устанавливается государством). Следует стремиться, во-первых, увеличивать часовую производительность предприятия (что иногда возможно сделать на тех же производственных площадях и даже на том же оборудовании) и, во-вторых, повышать коэффициент сменности работы оборудования.

От этих же факторов в значительной мере зависит ремонтная составляющая себестоимости, а также другие статьи затрат, не зависящие от объема производства, – условно-постоянные.

Энергетическая составляющая себестоимостизависит от:

– тарифа на энергоносители  , руб./кВт⋅ч или руб./тут;

, руб./кВт⋅ч или руб./тут;

– общего расхода энергии на производство  , кВт⋅ч/год, или

, кВт⋅ч/год, или  , тут/год;

, тут/год;

– общей энергоемкости производства  , кВт⋅ч/ед. продукции, или

, кВт⋅ч/ед. продукции, или  , тут/ед. продукции:

, тут/ед. продукции:

.

.

Очевидно, для снижения этой статьи себестоимости промышленной продукции необходимо уменьшать энергоемкость производства.

Таким образом, на величину эксплуатационных расходов

и себестоимости продукции, кроме стоимостных показателей – внешних (рыночных) цен и тарифов, оказывают решающее влияние производственные факторы, среди которых важнейшими являются:

– материалоемкость продукции, особенно в материалоемких производствах;

– в энергетике – расход топлива, в свою очередь зависящий от КПД энергопроизводства;

– производительность труда как выработка продукции, приходящаяся на одного работающего, а в энергетике – коэффициент обслуживания оборудования;

– режимные показатели – коэффициент сменности работы оборудования, а в энергетике – число часов использования установленной производительности (мощности) энергооборудования, свидетельствующее о плотности графика нагрузки и соответственно о степени загрузки и постоянстве работы производственных фондов.

Систематическое снижение себестоимости продукции

в энергетике и промышленности в целом – один из важнейших источников прибыльности предприятий, способствует росту государственных накоплений за счет увеличения налоговых поступлений, расширению и подъему производства во всей экономике страны. Пути ее снижения могут быть определены при анализе факторов, оказывающих на величину себестоимости решающее влияние.

Дата добавления: 2020-07-18; просмотров: 809;

Поиск по сайту

Узнать еще

- III. ИНФЛЯЦИЯ СПРОСА И ИНФЛЯЦИЯ ИЗДЕРЖЕК. ОТКРЫТАЯ И ПОДАВЛЕННАЯ ИНФЛЯЦИЯ

- V.VII. Зависимость ширины и формы выхода слоя на поверхности от его истинной мощности, угла падения и формы рельефа

- Автоматизация и компьютеризация делопроизводства

- Автоматизация производства изопренового каучука

- Автоматизация производства нефтепродуктов

- Автоматизация технологической подготовки производства

- Автоматизация управления процессами производства синтетического каучука

- АВТОНОМНОСТЬ, НЕЗАВИСИМОСТЬ ОТ КУЛЬТУРЫ И СРЕДЫ, ВОЛЯ И АКТИВНОСТЬ

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине