Портфель из двух видов ценных бумаг

Эффективность и риск портфеля из двух видов ценных бумаг можно оценить по формулам:

(4.11)

(4.11)

где  - коэффициент корреляции доходностей по ценным бумагам первого и второго вида;

- коэффициент корреляции доходностей по ценным бумагам первого и второго вида;

х1 и х2 – ценовая доля первого и второго вида ценных бумаг,  .

.

Коэффициент вариации портфеля состоящего из двух видов ценных бумаг можно определить по формуле:

(4.12)

(4.12)

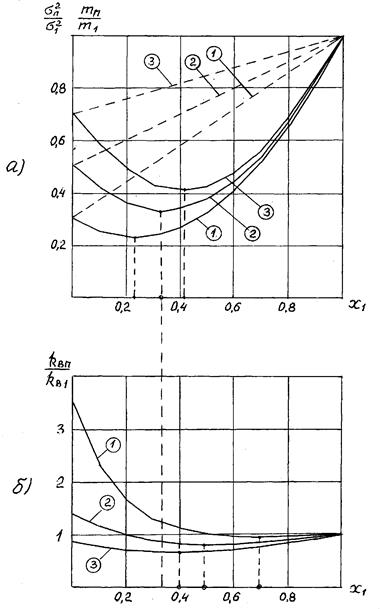

На рис. 4.1а приведены зависимости эффективности портфеля ценных бумаг  и рисков портфеля ценных бумаг

и рисков портфеля ценных бумаг  от ценовой доли бумаг первого вида х1 при

от ценовой доли бумаг первого вида х1 при  Зависимость от х1 приведена на рис. 4.1а пунктирной линией при трех значениях отношения эффективностей ценных бумаг второго и первого вида:

Зависимость от х1 приведена на рис. 4.1а пунктирной линией при трех значениях отношения эффективностей ценных бумаг второго и первого вида:

1.  2.

2.  3.

3.

Эта зависимость имеет линейный характер. Эффективность портфеля ценных бумаг изменяется от  при х1=1. Зависимость отношения , характеризующего риски портфеля ценных бумаг, от х1 приведена на рис. 4.1а сплошными линиями при трех значениях отношения:

при х1=1. Зависимость отношения , характеризующего риски портфеля ценных бумаг, от х1 приведена на рис. 4.1а сплошными линиями при трех значениях отношения:

1.  2.

2.  3.

3.

Из приведенных графиков видно, что риск портфеля ценных бумаг двух видов  при определенном оптимальном значении ценовой доли бумаг х1 может иметь минимальное значение. Так, например, при

при определенном оптимальном значении ценовой доли бумаг х1 может иметь минимальное значение. Так, например, при  минимальное значение при х1=0,4 будет равно 0,412. При оптимальном значении х1 выполняется соотношение

минимальное значение при х1=0,4 будет равно 0,412. При оптимальном значении х1 выполняется соотношение  То есть при оптимальном распределении ценовой доли бумаг риск портфеля ценных бумаг двух видов будет меньше чем риски ценных бумаг первого и второго видов (см. п. 3.3.1).

То есть при оптимальном распределении ценовой доли бумаг риск портфеля ценных бумаг двух видов будет меньше чем риски ценных бумаг первого и второго видов (см. п. 3.3.1).

На рис. 4.1б приведены зависимости коэффициента вариации портфеля ценных бумаг  от ценовой доли бумаг первого вида х1 при

от ценовой доли бумаг первого вида х1 при  и при трех значениях отношения:

и при трех значениях отношения:

1.  2. 3.

2. 3.

Рис. 4.1. Зависимость риска независимых бумаг двух видов от ценовой доли бумаг первого вида

Из приведенных графиков видно, что при определенных оптимальных значениях х1 имеют место минимальные значения коэффициента вариации портфеля ценных бумаг. При  когда эффективности ценных бумаг первого и второго вида одинаковы, минимальное значение коэффициента вариации портфеля

когда эффективности ценных бумаг первого и второго вида одинаковы, минимальное значение коэффициента вариации портфеля  ценных бумаг будет при ценовых долях бумаг первого х1 и второго х2 вида определяющихся формулами (3.21), а минимальное значение

ценных бумаг будет при ценовых долях бумаг первого х1 и второго х2 вида определяющихся формулами (3.21), а минимальное значение  определиться формулой (3.22).

определиться формулой (3.22).

Оптимальные значения распределения ценовых долей бумаг х1 и х2 обеспечивающие минимальное значение риска портфеля  (рис. 4.1а), так же могут быть определены по формулам (3.21).

(рис. 4.1а), так же могут быть определены по формулам (3.21).

При  оптимальные значения распределения ценовых долей бумаг первого х1 и х2 могут быть найдены дифференцированием формул (4.11) и (4.12) по х1 и приравниваем производной нулю.

оптимальные значения распределения ценовых долей бумаг первого х1 и х2 могут быть найдены дифференцированием формул (4.11) и (4.12) по х1 и приравниваем производной нулю.

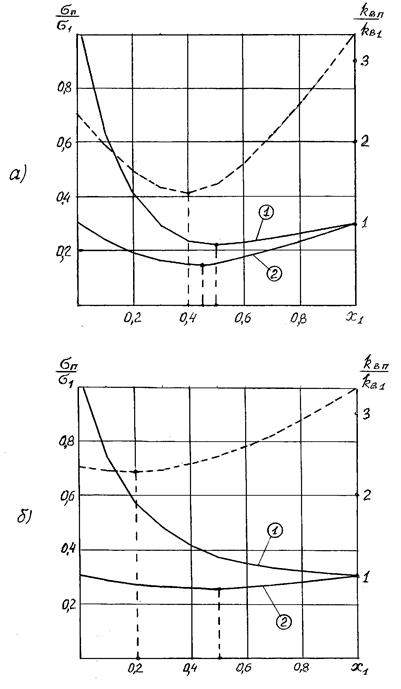

Рис. 4.2. Зависимость риска зависимых ценных бумаг двух видов от ценовой доли бумаг первого вида

Оптимальное распределение ценовых долей бумаг х1 и х2 обеспечивающих минимум среднеквадратического значения рисков  портфеля ценных бумаг можно определить по формулам:

портфеля ценных бумаг можно определить по формулам:

(4.13)

(4.13)

Графики зависимости отношения  от ценовой доли бумаг первого вида х1 при

от ценовой доли бумаг первого вида х1 при  приведены пунктирными линиями для

приведены пунктирными линиями для  на рисунке 4.2а и для

на рисунке 4.2а и для  на рис. 4.2б. Из рисунков видно, что при отрицательных значениях коэффициента корреляции ценных бумаг имеет место оптимальное распределение ценовых долей бумаг х1 и х2 (4.13). При положительных значениях коэффициента корреляции ценных бумаг

на рис. 4.2б. Из рисунков видно, что при отрицательных значениях коэффициента корреляции ценных бумаг имеет место оптимальное распределение ценовых долей бумаг х1 и х2 (4.13). При положительных значениях коэффициента корреляции ценных бумаг  минимума значения

минимума значения  не наблюдается.

не наблюдается.

Сплошными линиями на рисунках 4.2а и б приведены зависимости отношения от ценовой доли бумаг первого вида х1 при  и при

и при  (кривая 1) и

(кривая 1) и  (кривая 2). Из приведенных графиков видно, что оптимальные значения х1 и х2 обеспечивающие минимумы

(кривая 2). Из приведенных графиков видно, что оптимальные значения х1 и х2 обеспечивающие минимумы  и не совпадают.

и не совпадают.

Оптимальное распределение ценовой доли бумаг первого и второго вида, обеспечивающие минимум коэффициента вариации портфеля ценных бумаг может быть рассчитано по формулам:

(4.14)

(4.14)

4.4. Портфель из m-независимых ценных бумаг

Для независимых ценных бумаг парные коэффициенты корреляции доходностей этих ценных бумаг равны нулю:

при

при

В этом случае риск портфеля этих ценных бумаг определяется формулой:

где  - риски доходностей ценных бумаг i-того вида, определяющиеся среднеквадратическим значением доходностей; хi – ценовая доля бумаг i-того вида.

- риски доходностей ценных бумаг i-того вида, определяющиеся среднеквадратическим значением доходностей; хi – ценовая доля бумаг i-того вида.

Определим структуру портфеля ценных бумаг минимального риска . Эта же структура портфеля ценных бумаг обеспечивает минимум  поэтому оптимальное распределение ценовых долей ценных бумаг будем искать из условия:

поэтому оптимальное распределение ценовых долей ценных бумаг будем искать из условия:

при

при  (4.15)

(4.15)

Данная задача нахождения оптимального распределения  может быть решена с помощью функции Лагранжа. Для задачи, формализуемой условиями (4.15) функция Лагранжа имеет вид:

может быть решена с помощью функции Лагранжа. Для задачи, формализуемой условиями (4.15) функция Лагранжа имеет вид:

Для нахождения оптимальных значений при  обеспечивающих минимум

обеспечивающих минимум  составим систему уравнений из производных функции Лагранжа по

составим систему уравнений из производных функции Лагранжа по  и λ.

и λ.

(4.16)

(4.16)

Для получения конкретных результатов далее ограничимся портфелем, состоящим из четырех видов бумаг m = 4. В этом случае система уравнений (4.16) будет включать пять уравнений, четвертое из которых будет иметь вид:

Последовательно вычитая из первого уравнения второе, затем третье и затем четвертое получим:

Определим из этих уравнений значения х2; х3 и х4

(4.17)

(4.17)

Подставим эти значения в пятое уравнение системы (4.16) получим:

Отсюда для х1 получим:

(4.18)

(4.18)

С учетом формул (4.17) для ценовых долей бумаг второго, третьего и четвертого видов получим:

(4.18)

(4.18)

Минимальное значение риска портфеля из четырех видов ценных бумаг определится формулой:

(4.19)

(4.19)

а средняя доходность такого портфеля будет равна:

Пример 4.1. Для портфеля из четырех видов ценных бумаг со средней доходностью  и рисками соответственно равными:

и рисками соответственно равными:

Найти оптимальную структуру портфеля минимального риска, его риск и среднюю доходность  .

.

Решение: По формулам (4.18) находим оптимальные значения ценовых долей бумаг каждого вида.

По формуле (4.19) определяем минимальное значение риска портфеля ценных бумаг:

Для средней доходности такого портфеля получим:

Из приведенных расчетов видно риск портфеля оказался меньше, чем риск наименее рисковых бумаг первого вида  а средняя доходность (эффективность) портфеля ценных бумаг оказывается больше, чем доходность бумаг первого вида

а средняя доходность (эффективность) портфеля ценных бумаг оказывается больше, чем доходность бумаг первого вида  Таким образом, для оптимального портфеля минимального риска коэффициент вариации портфеля ценных бумаг равен

Таким образом, для оптимального портфеля минимального риска коэффициент вариации портфеля ценных бумаг равен  и это значение меньше, чем коэффициент вариации наименее рискованных бумаг первого вида

и это значение меньше, чем коэффициент вариации наименее рискованных бумаг первого вида

Дата добавления: 2016-05-26; просмотров: 4640;

Поиск по сайту

Узнать еще

- Intel - первый производитель, представивший четырёхядерные процессоры. Clovertown собирается из двух двуядерных кристаллов Woodcrest, помещённых в одну упаковку.

- VI. Определение девиации по сличению показаний двух компасов

- А — одноместный верстак, б — двухместный верстак

- а) пояса из двух ветвей, решетка из одного; б) пояса и решетка из одной ветви

- А. Морфология минеральных индивидов

- Агрегаты кристаллических индивидов, двойники, эпитаксия

- Адаптация человека на популяционно-видовом уровне

- Адгезия полимеров к бумаге

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине