Учебная информация по теме

Существует несколько взглядов на методику анализа внутренней среды компании. Основоположники классического менеджмента М. Мескон, М. Альберт и Ф. Хедоури считают, что главные внутренние составляющие компании – это цели, структура, задачи, технологии и люди. Именно эти элементы формируют успешную или проблемную компанию.

Одним из современных подходов к формированию внутренней среды является теория Д. Бодди и Р. Пэйтона, которые создали интегральную модель компании, рассматривая при этом такие элементы, как цели, бизнес-процессы, технологии, люди, власть, структура и корпоративная культура.

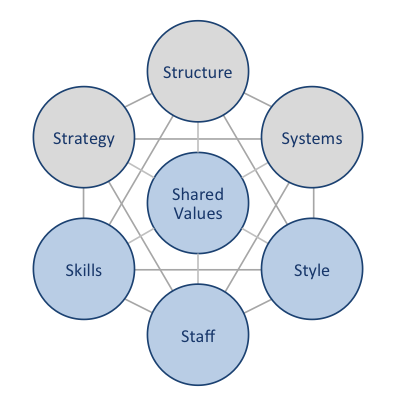

Достаточно часто анализ внутренней среды выполняется по известной модели семи факторов успеха «7 S» , сформулированную компанией McKinsey (рисунок 2 ), с целью оценки эффективности деятельности компании на основе анализа ее семи основных элементов компании: стратегии (strategy), навыков (skills), системы ценностей (корпоративной культуры) (shared values), структуры (structure), сотрудников (staff), систем (systems) и стиля руководства(stile). Все эти элементы в совокупности формируют бизнес-модель компании. Бизнес-модель представляет собой все элементы системы управления, кроме стратегии, то есть всю внутреннюю среду компании, подконтрольную менеджменту и управляемую им. Если стратегия компании ошибочна, то никакая бизнес-модель ей не поможет, какой бы сбалансированной и эффективной она ни была. Если стратегия компании жизнеспособна, то ее успешность зависит от того, смог ли менеджмент изменить бизнес-модель под новые стратегические задачи.

Рисунок 3 - Модель «7S» McKinsey

В центре модели находится система ценностей (shared values), которая определяет ключевые убеждения и отношения, общие ценности, носителями которых является персонал. Внутренняя среда анализируется по вышеперечисленным факторам, определяются сильные и слабые стороны организации, которые впоследствии используются в SWOT-анализе.

Привлекает внимание подход В.Прудского и П. Магданова, созданный на основе исследования различных теорий в области стратегического анализа, и в том числе, анализа внутренней среды, который может быть положен в основу данного раздела стратегического анализа.

Внутренняя среда – совокупность элементов компании как системы, их входных и выходных параметров, взаимосвязей и порядка взаимодействия, а также закономерностей функционирования; это все, что находится внутри компании, закреплено правами собственности и связано имущественными отношениями.

Анализ внутренней среды – это процесс оценки деятельности организации за предшествующий период, который проводится в следующих направлениях:

¾ анализ структуры, состава и эффективности функционирования действующей бизнес-модели;

¾ анализ деятельности высших органов управления компанией;

¾ анализ результатов операционной (хозяйственной) деятельности по функциональным направлениям: организационное построение, маркетинговый аспект, производственный аспект, кадровый аспект, финансовый аспект;

¾ выявление корневых компетенций, позволяющих компании формировать конкурентное преимущество;

¾ оценка деятельности по развитию компании;

¾ оценка рыночной стоимости бизнеса.

Цель анализа внутренней среды – сформировать полное и достоверное впечатление о том, что представляет собой компания, как она функционирует и управляется, каковы результаты ее деятельности и как они формируются, какие имеются сильные и слабые стороны в настоящий момент.

Анализ бизнес-модели направлен на тщательное изучение ее компонентов, которыми выступают:

a) ключевая идея деятельности – изложенные в виде одного-трех тезисов представления собственников и руководства о том, какой бизнес должна вести компания. Ключевая идея выступает основой операционной модели, видения и бизнес-миссии;

b) операционная модель – логически содержательная и функционально-взаимосвязанная последовательность основных и вспомогательных бизнес-процессов, которые осуществляет компания;

c) модель системы управления – описание системы управления компанией в терминах управленческой структуры, финансовой структуры, полномочий и ответственности высших органов управления; она отражает процесс принятия и реализации управленческих решений;

d) организационно-правовая модель – описание структуры компании в терминах прав собственности, административного подчинения, функциональной зависимости. Организационно-правовая модель – это совокупность юридических документов, описывающих организацию деятельности органов управления, руководителей, рабочих, их полномочия и обязанности;

Анализ деятельности высших органов управления, к которым относятся : общее собрание акционеров, совет директоров, правление, единоличный исполнительный орган (генеральный директор, председатель правления). Предметом анализа выступают:

¾ внутренние нормативные документы, определяющие структуру, состав, функции, полномочия и ответственность высших органов управления;

¾ результаты деятельности высших органов управления в виде протоколов, решений и других распорядительных документов;

¾ правовые возможности и ограничения со стороны законодательства, участников, надзорных и регулирующих органов;

¾ уровень и порядок формирования административно-управленческих затрат.

Анализ операционной (хозяйственной) деятельности начинается с изучения факторов, определивших финансовый результат. Прежде всего, необходимо обратить внимание на результаты деятельности:

¾ подразделений, ответственных за привлечение и удержание клиентов;

¾ системы закупок и поставок сырья, материалов, комплектующих и системы распределения готовой продукции;

¾ производственного и транспортного подразделений;

¾ подразделения, ответственного за разработку и внедрение новых видов продукции и др.

В целом, важно проанализировать по системе критериев результаты деятельности по всем функциональным областям, формирующим операционную деятельность компании: маркетинг, управление персоналом, производство, логистику, финансы.

Выявление корневых компетенций, позволяющих компании формировать конкурентное преимущество. Корневые компетенции–знания, умения и связи компании, позволяющие ей добиваться стратегического преимущества на одном или нескольких рынках. Основные характеристики корневых компетенций:

¾ они должны иметь возможность создавать особую ценность для потребителей;

¾ их сложно воспроизвести компаниям-конкурентам;

¾ они могут быть применены компанией на различных рынках.

Знание компанией своих корневых компетенций является важнейшим условием для разработки успешной стратегии. Действительно, фокусируясь на корневых компетенциях и предоставляя другим компаниям иные товары и услуги, компания может:

¾ оптимально использовать свои ресурсы, концентрируясь на том, что удается делать наилучшим образом;

¾ создавать барьеры на пути проникновения конкурентов на рынки;

¾ сократить риски, уменьшить цикл разработки и вывода на рынки новых товаров (услуг).

По теории профессора И.Б. Гуркова состав корневых компетенций выглядит следующим образом:

¾ технологические «ноу-хау» (не только в сфере высоких технологий, но и в других функциях управления).

¾ системы, поддерживающие надежность процессов производства и сбыта ( стабильность качества, исследования и разработки, наличие лицензий, разрешений и т.д.).

¾ внешние контакты и связи («административный ресурс, особые отношения с клиентами, банками, социальные проекты)

Результатом оценки деятельности по развитию является вывод о том, насколько эффективны предпринимаемые действия по качественному улучшению ее состояния. В рамках решения данной задачи анализу подвергаются:

¾ организационная культура и философия управления;

¾ управление проектами; внедрение новых продуктов и услуг;

¾ управление технологическим развитием;

¾ обучение и подготовка персонала;

¾ слияния, поглощения и стратегические альянсы.

Оценка рыночной стоимости компании является завершающим этапом анализа внутренней среды. Следует исследовать и количественно оценить факторы, которые привели к увеличению рыночной стоимости компании, а также снизили ее.

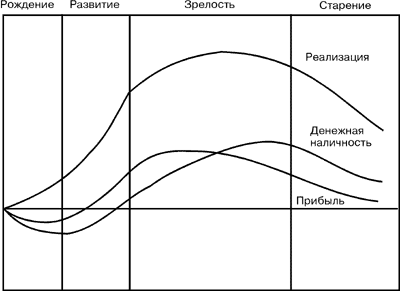

Следующим этапом анализа внутренней среды является идентификация положения компании на кривой жизненного цикла бизнеса (рисунок 4)

| Этапы жизненного цикла бизнеса | |||

| Внедрение | Рост | Зрелость | Упадок |

| Характеристики этапов | |||

| · Создание рынка · Готовность идти на риск · Разработка технологии · Быстрое реагирование · Выработка рыночной позиции | · Завоевание лидерства на рынке · Создание системы распределения · Создание технологии · Организация процесса производства · Капиталовложения в будущую деятельность | · Капиталовложения с целью сокращения издержек · Повышение эффективности производства · Сохранение доли на рынке · Оптимизация ассортимента · Повышение рентабельности · Максимизация вследствие этого притока денежных средств | · Управление капиталовложениями · Максимизация сбрасывания денег |

Рисунок 4 - Этапы жизненного цикла бизнеcа

| Основные характеристики | |||

| Базовые стратегии | |||

| - проникновение на рынок | -увеличение доли рынка, захват рынка - развитие продукта | - сохранение доли на существующем рынке - выход на новые рынки -концентрическая (профильная) и горизонтальная диверсификация | - реструктуризация - конгломеративная (непрофильная) диверсификация - сокращение |

| Маркетинговая деятельность | |||

| - анализ потребностей, поиск своей ниши на рынке - быстрое реагирование, готовность идти на риск - выработка рыночной позиции и маркетинговых инструментов | - увеличение доли рынка, возможно, завоевание лидерства на рынке - создание системы распределения -однородные изделия по более низкой цене - идентификация торговой марки и своей рыночной позиции. | - оптимизация ассортимента продукции - сохранение доли на существующем рынке - дифференциация рынков - предвидение потребностей потребителей | - поиск рынков, на которых возможен сбыт продукции - «искусственное» устаревание отдельных моделей - сегментация рынков |

| Производственная деятельность | |||

| - аренда или покупка нового помещения, оборудования - разработка технологии - инвестирование в создание проекта и открытие производства | -совершенствование производственного процесса под новые потребности - по мере роста продаж более полная загрузка производственных мощностей - инвестирование в новые основные фонды | - инвестиции с целью сокращения издержек - повышение эффективности производства - развитие новых технологий | - сокращение производства - реинвестирование средств в новые более выгодные направления - распыление капитала по многочисленным кредиторам |

| Особенности организационного построения | |||

| - зачастую, собственник и управляющий в одном лице, - организация неформальна и небюрократична. - поиск и обучение квалифицированных менеджеров и специалистов - не существует строгих должностных обязанностей, часто наблюдается дублирование или совмещение функций. | - формирование автономных подразделений, установление иерархии власти - разделение функций собственников и топ-менеджеров - поиск механизмов координации и контроля работы подразделений без непосредственного участия топ-менеджеров, делегирование полномочий | - создание зрелого совета директоров и хорошо отлаженной системы управления -переход к профессиональному менеджменту, формализация методов управления, выработка управленческих стереотипов - формирование новой бизнес-модели - формализация структуры бизнеса | - реструктуризация бизнеса и структуры управления - сосредоточение на наиболее значимых бизнес-единицах - |

| Мотивация персонала | |||

| - практически полностью отсутствуют системы премирования за исключением вознаграждения менеджеров по продажам, - оклады не превышают среднерыночное предложение - основные мотивирующие факторы: возможность получения нового опыта; перспективы карьерного роста | - активно используется материальная и социальная виды мотивации - приоритетным направлением стимулирования является материальная мотивация и возможность карьерного роста - активное развитие корпоративных систем Мотивации | - общее снижение заработной платы компенсируется увеличением объема социальных льгот и компенсаций - социальный пакет в виде «корзины бонусов» ( с учетом вклада в результаты деятельности каждого сотрудника) | - удержание ключевого персонала при сокращении затрат на персонал - сокращение пакета корпоративной и социальной мотивации - высвобождающиеся средства направляются на создание максимально привлекательных для ключевых сотрудников условий оплаты труда |

Рисунок 5 - Тенденции развития объемов продаж, прибыли и денежных средств на различных этапах ЖЦБ

Для экспертной оценки факторов внутренней среды можно воспользоваться известной моделью «Профиль компании» для идентификации сильных и слабых сторон данного этапа стратегического анализа. Аббревиатура S-сильные стороны и W-слабые стороны известна как элемент SWOT-анализа. В развитие данного подхода предлагается применять SNW-анализ, в рамках которого добавляется аббревиатура N, что отражает среднерыночную позицию по анализируемому фактору. Таблица SNW-анализа может выглядеть следующим образом (таблица 6 )

Таблица 6 - SNW-анализ

| Факторы внутренней среды | Экспертная оценка | ||

| S | N | W | |

| 1. Организационная структура | |||

| 2. Финансовое положение | |||

| 3. Товарный портфель | |||

| 4. Структура и уровень затрат | |||

| 5. Дистрибуция как система реализации продукта | |||

| 6. Информационные технологии | |||

| 7. Способность к реализации на рынке новых продуктов | |||

| 8. Способность к лидерству на рынке | |||

| 9. Уровень производства | |||

| 10. Уровень маркетинга | |||

| 11. Уровень менеджмента | |||

| 12. Качество персонала | |||

| 13. Репутация на рынке и др. |

Данный анализ дает достоверную информацию в том случае, если компания обладает объективными сведениями о состоянии конкурентов по оцениваемым параметрам. Для победы в конкурентной борьбе достаточным может оказаться состояние, когда организация относительно конкурентов по всем (кроме одной) ключевым позициям находится в состоянии N и только по одному фактору – в состоянии S. Важно, чтобы данный фактор соответствовал критериям ключевых факторов успеха

При стратегическом анализе вся внутренняя среда организации и ее отдельные подсистемы и компоненты рассматриваются как стратегический ресурс развития организации. Поэтому тождественными понятиями и синонимами термина «стратегический анализ внутренней среды организации» выступают термины «стратегический анализ внутренних ресурсов организации» и «стратегический анализ ресурсов организации».

Вопросы для самоконтроля

- Какие методы анализа внутренней среды вы знаете?

- Охарактеризуйте основные этапы анализа внутренней среды компании.

- Какова роль модели «7S» McKinsey в анализе внутренней среды компании?

- Какова структура корневых компетенций по теории профессора И. Гуркова ?

- Какую информацию для обоснования управленческих решений дает SNW-анализ?

Дата добавления: 2022-02-05; просмотров: 559;

Поиск по сайту

Узнать еще

- А) Философия в системе культуры.

- Адаптивная физическая культура как учебная дисциплина и область социальной практики 1 глава

- Адаптивная физическая культура как учебная дисциплина и область социальной практики 10 глава

- Адаптивная физическая культура как учебная дисциплина и область социальной практики 11 глава

- Адаптивная физическая культура как учебная дисциплина и область социальной практики 12 глава

- Адаптивная физическая культура как учебная дисциплина и область социальной практики 13 глава

- Адаптивная физическая культура как учебная дисциплина и область социальной практики 14 глава

- Адаптивная физическая культура как учебная дисциплина и область социальной практики 15 глава

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине