Понятие ликвидности и факторы, ее определяющие

Основная задача банка при проведении операций — возможность своевременно вернуть денежные средства. В этих целях коммерческие банки должны так организовать свою деятельность, чтобы в любой момент можно было найти свободные ресурсы для исполнения обязательств. Для оценки такого положения банки используют понятие ликвидность, которая означает легкость реализации, продажи, превращения материальных ценностей в денежные средства. Ликвидность имеет немаловажное значение не только для самого банка, являясь необходимым условием устойчивости его финансового состояния, но и для его клиентов. Высокая ликвидность является показателем того, что клиент в любой момент сможет вернуть вложенные средства или получить кредит в банке, а акционеров банка она защищает от принудительной продажи активов в случае наступления форсмажорных обстоятельств.

При этом различают совокупную банковскую ликвидность и ликвидность отдельных кредитных учреждений. Совокупная банковская ликвидность в свою очередь имеет две трактовки: в широком смысле слова совокупная банковская ликвидность означает форму организации расчетно-платежного оборота банковской системы в соответствии с потребностями финансового капитала; в узком смысле — это сумма расчетных и квазирасчетных средств, сконцентрированных в банковской системе. Однако чаще говорят о ликвидности кредитной организации, или ликвидности банка. Ликвидность банка — это возможность исполнения актива в качестве средства платежа или быстрого и с минимальными потерями превращения финансовых активов в денежные средства. Банк считается ликвидным, если сумма его денежных средств, которую банк имеет возможность быстро мобилизовать из иных источников, позволяет своевременно выполнять обязательства перед клиентами.

Таким образом, ликвидность банка является залогом его устойчивости и работоспособности, поскольку банк, обладающий достаточным уровнем ликвидности, в состоянии с минимальными потерями для себя выполнять присущие ему функции, а именно:

• проводить платежи по поручению клиентов (обязательства по средствам на расчетных, текущих и корреспондентских счетах, зарезервированных для расчетов);

• возвращать средства вкладчикам (кредиторам) как с наступившими сроками погашения, так и досрочно (например, по срочным депозитам);

• удовлетворять спрос клиентов на денежные средства в рамках принятых на себя обязательств, например, по заключенным кредитным договорам, кредитным линиям, контокоррентному и овердрафтному кредитованию;

• погашать выпушенные банком ценные бумаги;

• отвечать по обязательствам, которые могут наступить в будущем, например, по забалансовым обязательствам (выданным гарантиям, доверительному управлению, наличным и срочным сделкам);

• и др.

Ликвидность коммерческого банка можно рассматривать как «запас» (стационарная ликвидность), «поток» (текущая ликвидность) и «прогноз» (перспективная ликвидность). Измерение ликвидности с точки зрения запасов предполагает оценку активов, которые могут быть превращены в денежные средства и направлены на погашение обязательств банка перед клиентами. Ликвидность — это запас, который характеризует ликвидность банка на определенный (данный) момент и показывает, есть ли у банка достаточные ресурсы для удовлетворения обязательств на этот момент. В этом случае, чтобы определить достаточность ликвидных активов, надо сравнить имеющиеся запасы с потребностями в ликвидных средствах.

Однако такой подход достаточно узок и недостаточно полно отражает реальную сущность ликвидности., которая является крайне динамичной и изменчивой.' Проявляется это, в частности, в ситуации, когда банк обладает достаточным уровнем ликвидных активов для поддержания мгновенной или текущей ликвидности, но с течением времени — в связи с превышением входящего потока обязательств над потоком трансформации вложений в ликвидные активы — утрачивает способность отвечать по своим обязательствам. Кроме того, ликвидность как запас не учитывает возможность получения денежных средств на кредитных рынках. Устранение в определенной степени этих недостатков привело к оценке ликвидности как потока, который учитывает не только возможность обратить менее ликвидные активы в более ликвидные, но и способность получать кредиты и обеспечивать приток денежных средств от операционной деятельности.

Чтобы реально оценить состояние ликвидности банка, нужны точные прогнозы потребности в денежных средствах, ожидаемого уровня ликвидности активов и поступления средств за определенный период времени. В этом случае прибегают к оценке ликвидности как прогноза, который показывает состояние ликвидности в будущем, т. е. позволяет определить ее прогнозные значения и динамические изменения с учетом влияния входящих и исходящих денежных потоков, образующихся при приобретении банком новых обязательств и требований, а также способность банка изменять структуру пассивов и активов. Прогнозирование осуществляется, как правило, на краткосрочную перспективу (от 1 до 3 мес). Однако стоит отметить, что несмотря на недостатки, наиболее используемое понятие — ликвидность как запас, в то время как в целях поддержания и управления ликвидностью наиболее эффективным является определение ликвидности как потока, так как именно такой подход позволяет оценить способность банка реально определять свое состояние, своевременно предотвращать ухудшение сложившегося объективно необходимого уровня ликвидности, а также изменять в течение определенного времени неблагоприятный уровень ликвидности.

Ликвидность очень тесно связана с платежеспособностью банка и определяет ее. Платежеспособность — это способность банка в должные сроки и в полной сумме отвечать по своим обязательствам. Понятие платежеспособности является по сути более узким, чем понятие ликвидности, поскольку платежеспособность — статистический показатель деятельности банка.

Данные понятия необходимо различать также и потому, что в банковской практике, и особенно в современных российских условиях, часто складываются ситуации, характеризующиеся краткосрочными разрывами в платежеспособности, когда банки, оставаясь ликвидными, не могут выполнять обязательства перед клиентами по проведению платежей. С одной стороны, это вызвано объективными трудностями и политической обстановкой в стране, с другой стороны, это говорит о неустойчивости банков и банковской системы в целом, так как разрывы в платежеспособности демонстрируют слабость финансового состояния и недостаточно высокое качество управления в российских банках.

На ликвидность банка, как и на его деятельность в целом, действует огромное количество факторов разнонаправленного действия.. Поэтому при выявлении складывающихся отрицательных тенденций в области ликвидности коммерческие банки в своей деятельности вынуждены учитывать факторы, вызвавшие эти тенденции, анализировать их воздействие и вырабатывать рекомендации по изменению политики банка с целью предупреждения негативных последствий.

Эти факторы подразделяют на внешние и внутренние, которые действуют на уровне самого банка и связаны с его политикой. Первые — банк может только учитывать в своей деятельности, а последние банк может не только учитывать, но и влиять на них, снижая отрицательные последствия от их воздействия. Внешние факторы носят объективный характер, банк должен максимально приспосабливать к ним свою кредитную политику (рис. 17).

К внешним факторам относятся:

1. Экономическая и политическая обстановка в стране. Нестабильность общей политической и экономической обстановки в стране оказывает прямое воздействие на нестабильность банковской системы в целом и коммерческого банка как его составляющего звена. Она не дает возможность банку правильно сформировать учетно-ссудную политику, ограничивает возможность расширения объема финансовых операций банка, приводит к потере доверия к банку со стороны населения, что ведет к несоответствию сроков платежей по кредитам и срокам выполнения обязательств по вкладам, так как клиенты стараются раньше срока изъять денежные средства из банка, что требует наличия достаточно больших резервов в банке. В то же время растущая инфляция, экономическая нестабильность также приводят к периодическому, незапланированному оттоку денег из банка, что ведет к ухудшению ликвидности банка и соответственно к снижению платежеспособности;

2. Эффективность государственного регулирования и контроля. Коммерческие банки испытывают на себе весь спектр воздействия государственных мер денежно-кредитного регулирования. Непосредственное влияние на ликвидность и платежеспособность оказывают следующие моменты:

• рестрикционная политика центрального банка (повышение ставки рефинансирования центральным банком, изменение норм обязательного резервирования, минимального размера собственного капитала, установление обязательных экономических нормативов оказывают воздействие на структуру и эффективность активных и пассивных операций банка);

• фискальная политика государства, т. е. уменьшение или увеличение взимаемых налогов, приводит соответственно к увеличению или уменьшению прибыли банка, что отражается на его платежеспособности и соответственно на ликвидности (банк в целях повышения прибыльности уменьшает долю ликвидных активов в пользу высокоприбыльных активов);

• в операции центрального - банка на открытом рынке с государственными ценными бумагами и иностранной валютой. Для поддержания ликвидности коммерческого банка, а соответственно и их кредитной активности центральный банк выступает покупателем на открытом рынке. В этом случае широко, используются перекупочные соглашения, по, которым центральный банк обязуется купить ценные бумаги у коммерческих банков с тем условием, что последние через определенное время осуществят обратную сделку, т. е. обратный выкуп ценных бумаг, но уже со скидкой (операции РЕПО);

3. Состояние денежного рынка и рынка ценных бумаг. Этот фактор показывает характер перераспределения временно свободных денежных средств между участниками финансового рынка и, в частности, между банками. Так, высокий уровень развития рынка дает возможность банкам быстро привлечь средства в целях поддержания ликвидности, а стабильное состояние рынка ценных бумаг обеспечивает возможность быстрой реализации ценных бумаг при необходимости. Данный фактор оказывает воздействие на степень ликвидности активов, так как необходимым условием ликвидности является сложившийся рынок для их реализации.

Денежный рынок — это рынок, на котором обращаются денежные средства сроком до одного года, в частности, это могут быть кредиты сроком до одного года, ценные бумаги со сроком погашения до одного года.

4. Возможность поддержки со стороны государства. Этот фактор проявляется через проводимую денежно-кредитную политику правительства и центрального банка, например, возможность получения государственных кредитов из ресурсов центрального банка.

5. Совершенство законодательства (если в законе есть указание на то, что каждый коммерческий банк должен иметь денежные средства в центральном банке, это обеспечит хотя бы минимальную ликвидность);

6. Надежность клиентов и партнеров банка. С одной стороны, уменьшение счетов до востребования в пользу срочных приводит к повышению ликвидности, так как у банка появляется большая уверенность, что в определенный период времени выплат по обязательствам не будет. С другой стороны, надежность банков-партнеров приводит к тому, что они в любой момент могут помочь с денежными средствами при помощи предоставления межбанковского кредита.

Внутренние факторы напрямую связаны с его деятельностью, поэтому, изменяя внутреннюю или внешнюю политику банка, можно ограничить воздействие факторов, которые вызывают отрицательные колебания в ликвидности. Так, создание филиалов, децентрализация полномочий и целей (инструменты внутренней политики банка) приводит к повышению ликвидности и соответственно платежеспособности банка, так как каждый филиал имеет собственные средства, занимается определенными операциями, что может служить дополнительным источником средств для головного банка. В то же время специализация и разнообразие банковских услуг (как элементы внешней политики) повышает ликвидность.

Привлечение средств за счет выпуска собственных ценных бумаг, а не путем привлечения денежных средств во вклады приводит к меньшему или равному нулю риску преждевременного требования денежных средств у банка, а, следовательно, при разумной политике банка уменьшает риск неоплаты требований.

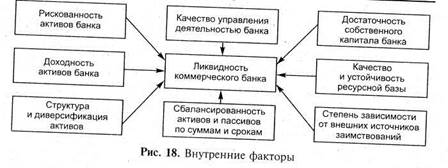

К внутренним факторам относятся (рис. 18):

1. Качество управления деятельностью банка. Профессионализм и уровень квалификации руководителей и работников банка оказывает воздействие на состояние ликвидности коммерческого банка. Руководство банка отдает предпочтение уровню ликвидности и обеспечивает принятие решений, которые касаются управления ликвидностью. Значительное воздействие на качество функционирования банка оказывает также и квалификация персонала банка. Данный фактор является ключевым в обеспечении ликвидности банка;

2. Достаточность собственного капитала банка. Значительная величина капитальной базы банка положительно сказывается на уровне

Рис. 18. Внутренние факторы

его ликвидности, поскольку собственный капитал, выполняет роль амортизатора в случае возникновения непредвиденных обстоятельств, которые повлекут изъятие средств и как следствие вызовут кризис ликвидности или платежеспособности. Обеспеченность собственным капиталом в большей степени связана с платежностью банка, т. е. банк, имея собственные средства, может рисковать и может проигрывать собственный капитал, и тем не менее его репутация не падает, так как он потеряет собственные средства, а не средства вкладчиков. Поэтому банки стремятся увеличивать свой капитал. Минимально допустимая величина регулируется законодательно (Инструкция ЦБ РФ от 16 января 2004 г. № 110-и «Об обязательных нормативах банков», Базельское соглашение в западных странах) ;

3. Качество и устойчивость ресурсной базы банка. Ресурсная база является определенным фактором для объема и степени развития активов операций банка. Поэтому наличие в пассивах, большой доли ценных бумаг, срочных вкладов дает банку большую уверенность в его ликвидности;

4. Степень зависимости от внешних источников заимствования. Чем сильнее выражена у банка такая зависимость, тем серьезнее могут оказаться проблемы в случае возникновения даже временной неплатежеспособности. Кризис межбанковского рынка, развивавшийся в августе 1995 г., показал степень неустойчивости банковских структур при возникновении кризисной ситуации. Сила воздействия данного фактора зависит от запаса финансовой прочности банка, а также от проводимой банком политики;

5. Сбалансированность активов и пассивов по суммам и срокам. Чем более краткосрочны активы, тем выше ликвидность и соответственно наоборот. В этом случае говорят о золотом правиле: «активы по срокам должны совпадать с пассивами по срокам». Такая сбалансированность практически исключает возможность возникновения кризиса ликвидности и платежеспособности в банке, так как обязательства банка будут обеспечивать своевременное выполнение обязательств без убыточной реализации активов: Чем выше согласованность, тем сбалансированнее проводимая банком политика, выше его ликвидность, устойчивее финансовое состояние;

6. Степень риска отдельных активных операций. Означает вероятность потерь при реализации активов или риск невозврата вложенных средств. Рискованность активов зависит от факторов внутреннего и внешнего порядка, таких как:

• стратегия банка при размещении средств;

• структура и качество его кредитного портфеля;

• активность инвестирования в ценные бумаги;

• качество проводимого финансового анализа;

• состояние реального сектора экономики, государственных финансов.

Чем выше риск активных операций банка, тем больше вероятность возникновения потерь при трансформации активов в денежные средства, а это отрицательно скажется и на его ликвидности.

7. Доходность активов банка. Чем больше доля работающих активов в балансе банка и выше их эффективность, доходность, тем устойчивее финансовое состояние банка. Рост доходности взаимосвязан с увеличением риска, в связи с чем повышается требование к ликвидности;

8. Структура и диверсификация активов. В процессе управления ликвидностью особое внимание следует уделять структуре активов. Для осуществления расчетно-кассового обслуживания клиентов, возврата средств до востребования банку необходимо иметь определенный запас высоколиквидных активов. Учитывая их низкую или нулевую доходность, банк должен поддерживать долю этих активов на минимально возможном уровне, достаточном для того, чтобы оставаться платежеспособным и ликвидным. Диверсификация активов, т.е. размещение их по различным направлениям, оказывает положительное воздействие на уровень ликвидности, поскольку совокупный риск активов снижается. Однако не следует допускать и излишней диверсификации — это может привести к неуправляемости портфеля активов, росту организационных издержек.

При диверсификации активов необходимо учитывать воздействие финансовой устойчивости клиентов банка и банков-партнеров, так как это в значительной степени влияет на устойчивость финансового положения банка, перспективы его развития. Для того чтобы избежать потерь, вызванных, например, невозвратом кредитов или необходимостью нести ответственность по гарантийным обязательствам за несостоятельных клиентов, банку необходимо отслеживать изменения в финансовом состоянии клиентуры, изучать потребности и финансовое положение потенциальных клиентов, а также стремиться к получению максимально достоверной и всесторонней информации о своих партнерах.

Ликвидность коммерческого банка, таким образом, базируется на постоянном поддержании посредством оперативного управления объективно необходимого соотношения между тремя составляющими: собственным капиталом банка и привлеченными средствами, с одной стороны, и размещенными средствами — с другой. Осуществление этой цели предполагает анализ, контроль и управление активами и пассивами банка.

Дата добавления: 2022-02-05; просмотров: 936;

Поиск по сайту

Узнать еще

- B.I. Понятие культуры

- I. Понятие о методах воспитания.

- I. Понятие о принципах обучения, их взаимосвязь.

- II. Общее понятие о процессе познания и процессе обучения.

- III.IX. Понятие о стратиграфических и петрографических горизонтах

- IV. Понятие “стохастические и нестохастические” эффекты облучения

- IV.4. Понятие устойчивого развития

- А) Понятие о комплексных числах

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине