Организационная структура коммерческого банка

В соответствии с организационно-правовой формой собственности коммерческие банки подразделяются на акционерные, капитал которых формируется за счет продажи собственных акций (в настоящее время это самая распространенная форма собственности), кооперативные, или паевые, капитал которых формируется за счет продажи паев, они, как правило, небольшие по размерам, поэтому их не так много, и частные банки, капитал которых принадлежит одному лицу.

Гораздо реже встречаются государственные банки, капитал которых принадлежит государству, муниципальные, капитал которых находится в городской (муниципальной) собственности, смешанные, капитал которых формируется на основе разных форм собственности, и совместные, когда банк основывается на капитале разных стран.

В настоящее время преобладают акционерные банки с огромными капиталами, которые в большей степени можно называть банковскими организациями, консорциумами или холдингами, охватывающими не только филиальную сеть, но и ряд кредитных организаций, позволяющих увеличивать прибыль. Основным учредительским документом таких банков выступает Устав. В нем фиксируется организационно-правовая форма банка, величина капитала, количество акций (долей), номинал одной акции (денежный размер доли), органы управления, контроля, механизмы принятия основных управленческих решений и их реализации, а также другие важнейшие положения.

В Российской Федерации банки могут создаваться на основе любой формы собственности как хозяйственное общество, т. е. в виде обществ с ограниченной и дополнительной ответственностью и акционерных (открытых и закрытых) обществ. Общество с ограниченной ответственностью учреждается одним или нескольким лицами, уставный капитал разделен на доли, определенные учредительными документами; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесенных ими вкладов. Общество с дополнительной ответственностью учреждается также одним или несколькими лицами, уставный капитал формируется за счет внесения вкладов его участников. Учредительными документами таких банков выступают учредительский договор и устав.

Организационная структура коммерческого банка определяется его Уставом, в котором содержатся положения об органах управления банка, их полномочиях, ответственности и взаимосвязи при осуществлении банковских операций. Управляет акционерным банком общее собрание акционеров, которое созывается не реже одного раза в год, при этом возможны случаи внеочередного собрания акционеров по требованию учредителей, Совета директоров, ревизионной комиссии или акционеров банка. На собрании акционеров присутствуют все акционеры, однако, право голоса имеют лишь владельцы обыкновенных акций. Решения принимаются простым большинством голосов. Общее собрание акционеров утверждает и вносит изменения в Устав банка, Положение о Совете директоров, Правлении банка, ревизионной комиссии, принимает решение о расширении числа участников или их выходе из банка, утверждает годовой отчет, распределяет прибыль банка, принимает решения о формировании его фондов, создании и ликвидации его филиальной сети, а также решает другие важные для банка вопросы.

Общее собрание акционеров Избирает Совет директоров или Совет банка, в который входят от 5 до 25 человек в зависимости от величины банка, определяет срок их полномочий. Чаше всего в Совет директоров входят владельцы пакетов акций.

К деятельности Совета директоров относят: определение целей банка и формирование его политики; внесение изменений в Устав банка; определение размера дивидендов; перевод средств со счета нераспределенной прибыли на резервные счета; определение организационной структуры банка; найм и увольнение руководящих работников; определение форм и видов отчетов; осуществление контроля за ссудами и инвестициями; проверку всех банковских операций, осуществление консалтинговых услуг, формирование маркетинговой политики банка; установление деловых связей с другими банками и юридическими лицами.

Совет директоров избирает Председателя Совета директоров, который может быть Президентом банка. Председатель Совета директоров занимается информированием Совета директоров о работе банка, о связях с общественностью, о .перспективах развития банка и т. д.; осуществляет управление оперативной деятельностью банка.

В Правление банка входят также Вице-президенты, которые возглавляют ведущие отделы банка, а также главный бухгалтер, осуществляющий бухгалтерский учет, движение денежных средств и контроль. В зарубежных банках в Правление входит ревизор, который подчиняется непосредственно Председателю Совета директоров. Он осуществляет внешний обзор банка, выявляет его недостатки, перспективы развития и докладывает Совету директоров. В задачи правления банка входит организация и осуществление оперативного руководства деятельности банка в целях обеспечения выполнения решений общего собрания акционеров и Совета директоров, утверждение положения о структурных подразделениях, филиалах и представительствах банка, решение вопросов подбора и расстановки кадров. Типовая схема управления банков предоставлена на рис. 2

|

В организационной структуре банка реализуются как оперативные (кредитование, инвестирование, осуществление доверительных операций, международных расчетов, прием и обслуживание вкладов), так и штабные функции (консультирование исполнителей, ведение бухгалтерского учета, анализ хозяйственной деятельности, прием на работу, повышение квалификации сотрудников, маркетинг, контроль за деятельностью банка). В результате этого типовая организационная структура коммерческого банка может быть представлена как:

• дивизиональная, при которой деление всех подразделений происходит в соответствии с типом клиентов (физические и юридические лица), предлагаемыми видами услуг (кредитование, операции с ценными бумагами.), регионами (филиалы; отделения). Часто при этом организационная структура может строиться по отраслевому или территориальному признаку, например, отдел кредитования может включать отделы по кредитованию отдельных отраслей экономики и территориальных подразделений;

• матричная, когда сотрудники имеют двойное подчинение;

• функциональная, которая включает функциональные подразделения и службы, число которых определяется экономическим содержанием и объемом выполняемых банком операций. В этом случае основными организационными единицами могут стать:

- Кредитный комитет и Ревизионный комитет, которые занимаются общими вопросами. Кредитный комитет разрабатывает кредитную политику банка, Ревизионный — проводит внешний обзор и Оценку деятельности банка;

— Управление планирования, занимающееся организацией коммерческой деятельности и управлением банковской ликвидностью, рентабельностью; экономическим анализом и изучением кредитоспособности клиента; разработкой основ и планов коммерческой деятельности банков; маркетингом и связями с общественностью;

— Управление депозитных операций, осуществляющее депозитные операции (прием и выдачу вкладов) и занимающееся эмиссией и размещением собственных ценных бумаг (акций, облигаций, векселей, сертификатов);

— Управление кредитных операций, проводящее краткосрочное и долгосрочное кредитование; кредитование населения; нетрадиционные банковские операции, связанные с кредитованием, таких как лизинг, факторинг и т. д.;

— Управление посреднических и других операций, которое , связано с проведением гарантийных операций и операций по доверенности (трастовые операции), комиссионных операций, факторинговых услуг, посреднических услуг, операций с ценными бумагами (размещение, хранение и продажа);

— Управление организации международных банковских операций, осуществляющее валютные и кредитные операции с привлечением валютных вкладов, покупку валюты, предоставление валютных кредитов, проведение международных расчетов;

— Учетно-операционное управление, включающее операционный отдел, отдел кассовых операций, расчетный отдел, занимается проведением расчетно-кассового обслуживания клиентов.

Для выполнения штабных функций, как уже отмечалось, в банке формируются определенные службы, включающие: административно-хозяйственный отдел; юридический отдел, в котором юристы проверяют правильность оформления документов, составления договоров, проведение трастовых операций (представление клиента в суде); отдел кадров, который занимается подбором и расстановкой кадров; отдел эксплуатации и внедрения вычислительной техники; бухгалтерию.

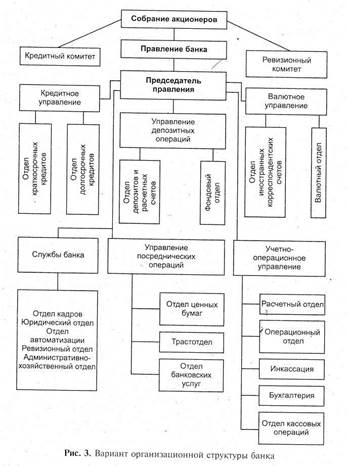

В силу того что организационную структуру разрабатывает Совет директоров банка, она может быть индивидуальной для каждого банка и зависеть от той совокупности банковских операций, которые выполняет банк. Однако в целом организационная структура может строиться по отраслевому или по территориальному признаку, например, отдел кредитования может включать отделы по кредитованию отдельных отраслей экономики и территориальных подразделений. Приведем пример организационной структуры (рис. 3).

Поэтому чаще всего банк имеет смешанную структуру построения, однако при этом он ориентируется либо на централизованный тип управления, либо на децентрализованный. При централизованной организационной структуре в банке существует четко вырисованная вертикаль власти: сотрудники подчинены в соответствии с их функциональными обязанностями, т. е. если сотрудник занимается ведением бухгалтерского учета, то он подчинен главному бухгалтеру, а если задача сотрудника состоит в получении прибыли, он подчинен органу, управляющему ресурсами. При децентрализованной структуре деление происходит по видам продуктов: ценные бумаги (управление ценных бумаг), кредитование (кредитное управление).

Практически каждый банк, выбирая свою организационную структуру, должен обращать внимание на то, что для органа, управляющего ресурсами банка, главной целью является получение прибыли, а для главного бухгалтера — максимальная правильность в проведении и отражении операций. В соответствии с этим, как правило, формируется двухуровневая система совершения сделки:

• фронт-офис — подразделение, заключающее сделки;

• бэк офис — подразделение, оформляющее сделки.

Иногда к ним прибавляется и третья система — бухгалтерия, осуществляющая учет сделок. Однако, как правило, трехуровневая система редко используется в российских банках.

Деятельность коммерческих банков в России расширяется, возникают новые операции, что находит отражение в организационной структуре, приводит к ее совершенствованию и расширению. Продуманная организационная структура коммерческого банка обеспечивает эффективную систему ее управления, оптимизированный документооборот, эффективный менеджмент персонала, является инструментом стимулирования труда, не требующим каких-либо дополнительных денежных вложений.

Контрольные вопросы:

1. Что включается в понятие «коммерческий банк»?

2. Назовите типы коммерческих банков.

3. Каковы функции коммерческих банков?

4. Что является правовой основой коммерческого банка?

5. Какова организационная структура банка?

6. Что означают такие понятия, как слияние, разделение, поглощение, присоединение, выделение, санация, ликвидация.

7. Как осуществляется создание коммерческого банка?

Дата добавления: 2022-02-05; просмотров: 539;

Поиск по сайту

Узнать еще

- I. Государственный бюджет и его структура. три состояния государственного бюджета.

- I. Определение и структура методов обучения.

- I. Социальная структура дореволюционной России

- I. СТРУКТУРА СОВРЕМЕННЫХ НАЛОГОВЫХ СИСТЕМ.

- I. ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА.

- II. Социальная структура советской России

- III. Организационная структура ВСМК

- III. Социальная структура современной постсоветской России

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине