Тема 14. Контроллинг в системе корпоративного управления.

История развития контроллинга.Свое начало понятие контроллинга берёт в Англии и США. В 15 веке при дворе английского короля существовала должность «countroller», в обязанность которого входило осуществление контроля за доходами и расходами двора (как в денежном, так и в натуральном выражении).

Сходные функции выполнялись контроллерами в США. Начиная с 1778 г., контроллеры работали в аппарате государственного управления. Основной их задачей был контроль за сбалансированностью бюджета и выполнением его доходной части. Другие исторические корни контроллинга в государственном управлении прослеживаются в должностях «Controller of the Currency» (руководитель государственного банковского надзора, с 1863 г.) и «Controller General» (глава высшего ведомства по проверке счетов, с 1921 г.) в США.

Спустя столетие должности контроллера появляются на частных предприятиях (сначала – железных дорогах) для решения финансово-экономических задач, управления финансовыми вложениями и основным капиталом. Почти одновременно контроллеры появляются на предприятиях промышленности. Общепризнанно, что первой фирмой, применившей труд этих специалистов на транспорте была Atchison, Topeka and Santa Fe Railway System (в 1892 г.). Но вплоть до 30-х гг. ХХ века на американских предприятиях они широко не использовались.

Экономический кризис 1929 г. привел к возрастанию роли производственного учета и планирования. В 1931 г. в США была основана профессиональная организация контроллеров Америки «Controller’s Institute of America», которая оказала существенное влияние на становление контроллинга. В 1934 г. создан журнал «The Controller», в 1944 г. – исследовательский институт «Controllership Foundation», а в 1962 г. Controller’s Institute of America был реорганизован в Финансово-административный институт (Financial Executive Institute), который в свою очередь систематизировал задачи контроллеров.

В 60-е гг. ХХ века контроллинг начинает использоваться на дочерних американских предприятиях в Германии. В 1974 г. 90 % крупных предприятий страны ввели у себя должности контроллеров. Основана Академия контроллинга в Гаутинге.

Само слово «контроллинг» наиболее употребимо в Германии, откуда оно пришло в российскую теорию практику управления. Этот термин в американской экономической литературе практически не используется. Здесь более распространено понятие «управленческий учет» (managerial accounting, management accounting). Однако работников, занимающихся управленческим учетом, называют контроллерам (controller). Именно это обстоятельство зачастую приводило к «путанице» в применении названных терминов в российской экономической литературе в конце 80-х – начале 90-х гг.

Серьезные исследования на эту тему в нашей стране появились в конце 90-х гг. Подъем российской экономики после 1998 года, увеличение прибыльности и улучшение финансового положения российских компаний и появившаяся в связи с этим возможность увеличения капитальных вложений, а также рост прямых западных инвестиций вызвал волну интереса к контроллингу инвестиций и контроллингу проектов. Другим следствием дефолта стало усиление интереса к вопросам стратегического планирования и управления. К числу приоритетных задач контроллинга в это время были отнесены:

§ создание системы управленческого учета;

§ разработка комплексной системы стратегического и оперативного планирования.

Можно сделать вывод, что в России имеется значительный потенциал развития концепции и методов контроллинга, и, самое главное, возможностей их практического использования.

Содержание, задачи и функции контроллинга. Изначально под контроллингом понималась совокупность задач, решаемых в сфере учета и финансов, а контроллером выступал главный бухгалтер. В дальнейшем это понятие стало трактоваться шире. К функциям контроллинга стали относить финансовый контроль и оптимизацию использования финансовых средств и источников для достижения конечных целей и результатов деятельности предприятия.

В немецком издании «Экономический словарь предприятия» понятие контроллинга определено как «концепция информации и управления». В общем смысле слова, контроллинг – это система управления учетно-аналитическими специалистами.

Слово «контроллинг» ассоциируется со словом «контроль», но это отличное и даже противоположное по смыслу понятие. Контроль направлен на прошлое, на выяснение времени ошибок и просчетов, а контроллинг – это управление будущим для обеспечения длительного функционирования предприятия и его структурных единиц.

В деятельности фирмы контроллинг – это целостная концепция управлением предприятия, направленная на выявление шансов и рисков, связанных с получением прибыли.

В определении термин объединяет две составляющие: контроллинг как философия и контроллинг как инструмент:

1) Контроллинг - философия и образ мышления руководителей, ориентированные на эффективное использование ресурсов и развитие предприятия (организации) в долгосрочной перспективе.

2) Контроллинг - ориентированная на достижение целей интегрированная система информационно - аналитической и методической поддержки руководителей в процессе планирования, контроля, анализа и принятия управленческих решений по всем функциональным сферам деятельности предприятия.

Сущность контроллингазаключается в выявлении векторов воздействия на экономическую ситуацию для достижения намеченных целей на основе интеграции и координации информационных потоков, являющихся результатом реализации функций управления экономической деятельностью. Основная цель контроллинга – ориентация управленческого процесса на достижение целей, стоящих перед предприятием, информационно-консультационное содействие управляющей системе на основе поставленных целей деятельности предприятия. Контроллинг является основным поставщиком информации для управления предприятием, выполняет роль компаса в процессе деятельности организации, осуществляет лоцию к достижению целей предприятия, выявляет векторы необходимых управляющих воздействий на окружающую среду организации.

Особенности контроллинга:

1. Увязка оперативных финансово-экономических расчетов и стратегических решений;

2. Ориентация финансово-экономических расчетов на принятие экономически обоснованных решений;

3. Новое содержание таких традиционных функций управления, как планирование, контроль, информационное обеспечение, которые составляют ядро контроллинга;

4. Новое психологическое содержание роли планово-экономических служб (служб контроллинга на предприятии).

Основными задачами контроллинга являются:

§ определение целей деятельности;

§ отражение этих целей в системе показателей;

§ планирование деятельности и определение плановых (целевых) значений показателей;

§ регулярный контроль (измерение) фактических значений показателей;

§ анализ и выявление причин отклонений фактических значений показателей от плановых;

§ разработка на этой основе вариантов управленческих воздействий по минимизации отклонений.

Решая описанную совокупность задач, контроллинг ориентирован:

§ во-первых, на цель – обеспечение существования предприятия;

§ во-вторых, на «узкое место» - для обеспечения непрерывного роста;

§ в-третьих, на будущее – путем определения потенциала успеха.

С этой целью контроллинг наделяется рядом функций: функция планирования, функция учет, функция контроля, функция анализа, функция мониторинга, функция интеграции, функция координации, функция консалтинга, функция информационной поддержки.

Контроллинг создает определенные преимущества в управлении предприятием:

§ высокий уровень прозрачности деятельности, достигаемый посредством контроллинга, позволяет вовремя обнаруживать слабые места и будущие угрозы;

§ реализуя функцию планирования, контроллинг гарантирует управление предприятием, ориентированное на выбранную стратегию развития; поиск решений становится более обоснованным и быстрым;

§ улучшение коммуникации, что ведет к более корректному информационному взаимодействию подразделений с головным центром;

§ через контроллинг достигается улучшение управления персоналом.

Контроллинг как система элементов.Система контроллинга на предприятии является целеориентированной системой планирования и контроля, обеспечивающая интеграцию, системную организацию и координацию фаз процесса управления, функциональных областей, организационных единиц и проектов. С позиции системного похода контроллинг есть совокупность всех элементов, подсистем и коммуникаций между ними, а также процессов, обеспечивающих разработку заданного направления функционирования организации. В работе предложена систематизация набора элементов, входящих в систему контроллинга и состоящего из четырёх подсистем: методологии, структуры, процесса и техники контроллинга (рис.1).

Рис.1. Набор элементов системы контроллинга

Методология контроллинга включает: цели, законы и принципы, функции, методы, технологии и практику контроллинга. Процесс контроллинга представляет: систему коммуникаций, разработку и реализацию управленческих решений, информационное обеспечение. Структура системы контроллинга включает: функциональную и организационную структуру, схему организационных отношений, конкретные схемы взаимодействий высших органов управления и профессионализм персонала. Техника контроллинга включает: компьютерную и организационную технику, сети связи (внутренние или внешние) систему документооборота.

В свою очередь методология и процесс контроллинга формируют концептуальную сферу системы контроллинга, а структура и техника контроллинга – её механизм. Состояние элементов системы контроллинга непосредственно отражается на эффективности её функционирования в целом.

Рассматривая контроллинг с позиции системного подхода, можно утверждать, что на каждом предприятии, где есть система управления с элементами выработки её желаемого состояния существуют те или иные элементы контроллинга, но из-за отсутствия взаимосвязи (и взаимовлияния) между ними отсутствует и система контроллинга на данном предприятии.

Контроллинг как система – есть надстройка системы управления, основным ядром которой является экономический инструментарий выработки мероприятий для достижения желаемого состояния организации как системы в целом. На высших уровнях управления эта надстройка отвечает за стратегическую направляющую процесса управления, на низших – за оперативную.

Оперативный и стратегический контроллинг. Контроллинг позволяет осуществлять постоянный контроль за достижениями как стратегических, так и оперативных целей деятельности предприятия. Следовательно, контроллинг как система включает в себя два основных аспекта: стратегический и оперативный, но нужно отметить, что это деление весьма абстрактное, т.к. четкую границу провести сложно. Цель стратегического контроллинга - обеспечение выживаемости предприятия и «отслеживание» движения предприятия к намеченной стратегической цели развития. Цель оперативного контроллинга - создание системы управления достижением текущих целей предприятия, а также принятие своевременных решений по оптимизации соотношения затраты - прибыль.

Сравнительная характеристика оперативного и стратегического контроллинга представлена в таблице 1.

Таблица 1

Характеристика оперативного и стратегического контроллинга

| Признаки | Стратегический | Оперативный |

| Ориентация | Внешняя и внутренняя среда предприятия | Экономическая эффективность и рентабельность деятельности предприятия |

| Уровень управления | Обеспечение выживаемости. Проведение антикризисной политики. Поддержание потенциала успеха | Обеспечение прибыльности и ликвидности предприятия |

| Главные задачи | § Участие в установлении количественных и качественных целей предприятия § Ответственность за стратегическое планирование § Разработка альтернативных стратегий § Определение критических внешних и внутренних условий, лежащих в основе стратегических планов Определение узких и поиск слабых мест § Определение основных подконтрольных показателей в соответствии с установленными стратегическими целями § Сравнение плановых (нормативных) и фактических значений подконтрольных показателей с целью выявления причин, виновников и последствий данных отклонений § Анализ экономической эффективности (особенно инноваций и инвестиций) | § Руководство при планировании и разработке бюджета (текущее и оперативное планирование) § Определение узких и поиск слабых мест для тактического управления § Определение всей совокупности подконтрольных показателей в соответствии с установленными текущими целями § Сравнение плановых (нормативных) и фактических показателей подконтрольных результатов и затрат с целью выявления причин, виновников и последствий отклонений § Анализ влияния отклонений на выполнение текущих планов § Мотивация и создание систем информации для принятия текущих управленческих решений. |

В оперативном контроллинге устанавливается плановый период, в основном, до пяти лет, в то время как в стратегическом контроллинге исходят из сроков до десяти лет. В отличие от стратегического в оперативном контроллинге внимание фокусируется на создании кратко- и среднесрочных планов по обороту, затратам и финансам.

Стратегический контроллинг должен давать ответ на вопрос, каким путем в последующие годы для организации будут создаваться источники ресурсов (денежных, человеческих и т.д.). Центральный вопрос при этом следующий: как должен развиваться финансовый комплекс предприятия? Какие финансовые источники доступны? В оперативном контроллинге исходя из стратегических и оперативных целей предприятия создается интегрированная система планирования, которая является «сердцем» контроллинга.

Основное различие между стратегическим и оперативным контроллингом заключается в том, что «первый ориентирован на тенденции будущего, а последний, напротив, «смотрит» в настоящее». Можно выделить следующие характерные отличия:

§ стратегический контроллинг ориентирован на потенциал, а оперативный контроллинг – на конкретный результат;

§ контроль предпосылок, успеха и результата имеет различное значение для обоих направлений контроллинга;

§ объекты планирования и контроля в оперативном контроллинге совпадают, а в стратегическом они не идентичны;

§ в оперативной области доминирует контроль со стороны (чаще всего со стороны отдела контроллинга), а в стратегической – самоконтроль.

Постановка системы контроллинга на предприятии. По целевым установкам контроллинг можно классифицировать по следующим критериям:

§ объекты хозяйственной деятельности на предприятии,

§ факторы производства,

§ бизнес-процессы,

§ образ действий (оперативный, стратегический),

§ отрасли,

§ подконтрольные показатели и т.д.

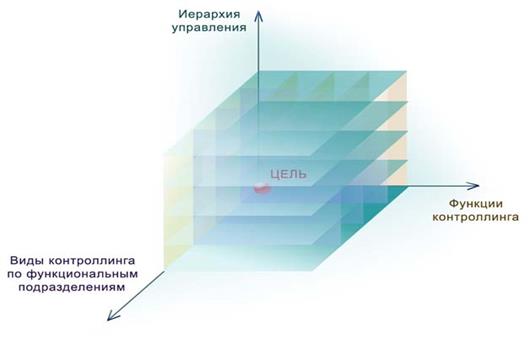

Реализацию функционально-целевых процессов контроллинга в системе управления предприятием можно распределить по следующим признакам:

§ Иерархия управления в организации (по уровням);

§ Виды контроллинга по функциональным подразделениям (контроллинг в производстве, сбыте, оказании услуг, по бизнес-процессам и т.д.);

§ Функции контроллинга (планирование, координация, интегрирование, контроль и др.).

Полученный трёхмерный массив (рис.1.) функционально-целевых процессов контроллинга представляет собой совокупность элементов системы контроллинга на предприятии, каждый из которых структурирован по трём данным признакам и имеет свои методологические характеристики.

Рис. 1. Массив функционально-целевых процессов контроллинга

Процесс координации управленческих воздействий в организации должен заключаться во взаимосогласованности мероприятий по устранению нежелательных отклонений, выявленных службой контроллинга в каждой «ячейке» данного трехмерного массива. При этом факторами-ограничителями координации действий по осям могут выступать величины конечных ресурсов, привлекаемых по той или иной оси.

Практической реализацией контроллинга на предприятии является внедрение процессов контроллинга, упорядоченных по структуре данного массива, в систему управления предприятием. Координация управленческих воздействий в каждом структурном элементе и между ними служит образованию своеобразного механизма саморегулирования на предприятии, обеспечивающим обратную связь в контуре управления.

Выбор оптимальной формы постановки системы контроллинга на предприятии зависит от решения вопроса: как будет осуществляться контроллинг в следующих трёх плоскостях:

- Иерархия управления в организации, кадровая структура;

- Виды деятельности по функциональным подразделениям (или бизнес-процессы);

- Функции контроллинга.

Задействованные системой контроллинга ресурсы можно разделить по следующим видам:

1. Процессно-целевые: конечные цели и задачи, а также объёмы финансирования данных работ (проектов), выполняемых в рамках системы контроллинга.

2. Информационные: потоки входящей и исходящей информации, система сбалансированных показателей, отчётность (вид, форма, регламент), техническая поддержка учёта, хранения и обработки информации и т.п..

3. Организационно-экономические: организационная структура службы контроллинга, численность и квалификационный состав контроллеров, оснащение рабочих мест контроллеров и т.п.

Немаловажным ограничителем также является так называемая стоимость деятельности контроллёра, то есть величина затрат на полноценное функционирование контроллера. Таким образом, решение вопроса конкретной формы постановки системы контроллинга на предприятии является решением организационно-кадрового характера в трехмерном массиве, представленном на рис.1, а качество и сроки реализации контроллингового проекта в организации напрямую зависят от кадрово-организационных условий и наличия эффективного инструментария для сбора, переработки и передачи информации в организации.

Отсюда следует, что в вопросе организации контроллинговой службы на предприятии не существует единого типового решения. Влияние комплекса внутренних и внешних факторов приводит к различным организационным решениям по определению места контроллинга в структуре предприятия.

При внедрении и создании принципиально новых для управленческой системы элементов и инструментов следует соблюдать поэтапность проведения мероприятий (создание единой интегрированной информационной системы). Следует отметить и необходимость поэтапности внедрения различных функций контроллинга. На первых этапах создания и внедрения контроллинговой системы, на наш взгляд, более оправданным является осуществление регулирующей и информационной функции контроллинга. Координационная функция является наиболее сложной в отношении создаваемого инструментария. Последний, как правило, отличается высокой трудоёмкостью и требует значительных временных и финансовых затрат, а с другой – даёт возможность увеличить эффективность функционирования предприятия в целом.

Основные этапы создания системы контроллинга:

1. Оценка внешних и внутренних предпосылок

2. Оценка внутренних факторов, определяющих требования к контроллингу

3. Оценка существующих элементов контроллинга

4. Формирование концепции контроллинга, определение его целей, функций и задач

5. Выбор оптимального способа внедрения контроллинга

6. Выбор инструментария контроллинга

7. Формирование службы контроллинга

8. Разработка внутренних нормативных документов контроллинга

9. Формирование плана внедрения контроллинга

10. Реализация плана внедрения контроллинга

11. Оценка эффективности внедрения контроллинга

Формирование службы контроллинга. Увеличение размеров предприятия ведет к усилению дифференциации внутри системы и одновременно - к возрастанию потребности в координации деятельности различных подразделений и служб. И, напротив, в крупных предприятий область контроллинга охватывает большинство подразделении. Устанавливая эти зависимости, следует предварительно прояснить следующие вопросы:

§ в какой степени и по каким признакам должны быть разделены задачи контроллинга (степень децентрализации);

§ место будет занимать служба в организационной структуре предприятия и какой компетенцией обладать.

§ какие формы делегирования задач приемлемы для контроллинга (степень делегирования);

§ какие формы распределения функций приемлемы для решения контроллинговых задач;

§ насколько деятельность контроллеров будет регулироваться извне;

§ какие формы и возможности использования разделения труда существуют в контроллинге?

На крупных предприятиях идут по пути создания специализированных подразделений. На малых и средних предприятиях вопрос выполнения задач контроллинга решается, как правило, путём распределения функций между уже существующими подразделениями. Либо в отделе учёта выделяется специалист, выполняющий функции контроллера. На малых предприятиях функции контроллера часто выполняет руководитель. Но в этом случае обоснованность принимаемых им решений напрямую зависит от его экономических знаний, опыта работы и интуиции. Основной службой контроллинга становится бухгалтерия.

На средних предприятиях, как правило, задачи контроллинга, выполняет отдельное подразделение - специализированная служба. Но руководством может быть рассмотрен и альтернативный вариант организации данных работ - распределить функции среди структурных подразделений предприятия:

§ главный контроллер - на заместителя генерального директора по экономике и финансам;

§ контроллер подразделения – на начальников соответствующих отделов;

§ контроллер сферы деятельности – на рядовых исполнителей, занимающихся смежными проблемами;

§ контроллеры проектов – на лиц, принимающих решения по тому или иному проекту, в основном, руководящий состав.

Задачи работников службы контроллинга представлены в табл.2.

Таблица 2

Дата добавления: 2021-12-14; просмотров: 624;

Поиск по сайту

Узнать еще

- Altium Designer (Protel) - сквозная система проектирования печатных плат

- B). Система относительных координат.

- DSM — система классификации Американской психиатрической ассоциации

- I. Математические понятия

- II. НАЛОГОВАЯ СИСТЕМА В СОВРЕМЕННОЙ РОССИИ

- II. Научность, систематичность и последовательность обучения.

- II. Формализация процесса формирования математических моделей

- Mатематическое определение ОС.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине