ІІІ розрахунок показників прибутковості акцій

| Показники | Код рядка | За звітний період | За попередній період |

| Середньорічна кількість простих акцій | |||

| Скоригована середньорічна кількість простих акцій | |||

| Чистий прибуток, що припадає на одну просту акцію | |||

| Скоригований чистий прибуток, що припадає на одну просту акцію | |||

| Дивіденди на одну просту акцію |

Показники прибутку на акцію (ПНА) використовуються для оцінювання минулих результатів операційної діяльності підприємства з метою формування висновку щодо його потенціалу і прийняття рішень про інвестиції. Економічний зміст такого рішення полягає в розкритті ефективності (прибутковості) використання підприємством ресурсів, наданих власниками його звичайних акцій.

Потенційні прості акції — це фінансовий інструмент або інший контракт, за яким у майбутньому його власникові надається право на прості акції. До них відносять:

привілейовані акції, які можна конвертувати у прості акції;

облігації, які можна конвертувати у прості акції;

варанти на акції;

опціони на акції;

акції, які можуть бути придбані за спеціальними програмами для працівників;

контракти, учасники яких матимуть право на отримання простих акцій залежно від виконання вимог, передбачених цими контрактами.

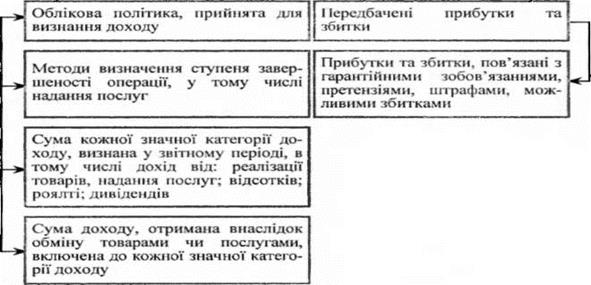

У примітках до звіту про фінансові результати надають детальнішу інформацію про доходи (рис. 10.3).

Рис. 10.3. Вимоги до розкриття інформації про доходи у примітках до звіту про фінансові результати

Проаналізуємо звіт про фінансові результати на умовному прикладі (табл. 10.5). З цією метою порівняємо звітні дані за останній рік (звітний період) з даними за відповідний попередній рік (минулий період). Цей аналіз дає змогу проаналізувати, які фактори вплинули у звітному періоді на валовий прибуток підприємства, на фінансовий результат від операційної діяльності підприємства та на фінансовий результат від звичайної діяльності до оподаткування. Із даних таблиці видно, що підприємство не мало надзвичайних доходів та витрат і його кінцевий фінансовий результат є результатом звичайної діяльності.

Наведені дані свідчать, що у підприємства, яке аналізується, наявні істотні резерви збільшення чистого прибутку. Про це свідчить хоча б той факт, що дохід (виручка) від реалізації продукції підприємства у звітному періоді порівняно з минулим періодом зріс на 40,45 %, тоді як чистий прибуток підприємства збільшився за той самий період лише на 28,6 %. Отже, темп зростання чистого прибутку підприємства був нижчим темпу зрос-

тання доходу (виручки) від реалізації продукції в 1,4 раза. Основною причиною цього є зростання у звітному періоді порівняно з відповідним минулим періодом у 1,4 раза собівартості реалізованої продукції, а також зростання адміністративних витрат, витрат на постачання, зниження інших фінансових доходів.

Таблиця 10.5

Дата добавления: 2021-12-14; просмотров: 806;

Поиск по сайту

Узнать еще

- ІІІ. Термінологічний словник

- ІІІ. Термінологічний словник з історії фізичної культури

- ІІІ. Термінологічний словник з гігієни

- ІІІ. Термінологічний словник з теорії та методики фізичного виховання.

- Аналіз основних техніко-економічних показників будівельної фірми.

- Аналіз показників фінансової стійкості підприємства

- Будова і принципи дії машин для отримання чистих фракцій

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине