ТЕКУЩАЯ СТОИМОСТЬ АННУИТЕТА

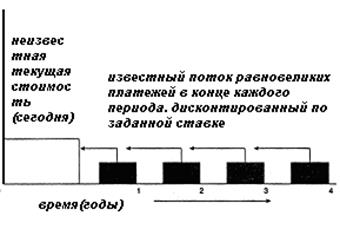

Обычный аннуитет определяется как серия равновеликих платежей, первый из которых осуществляется через один период начиная с настоящего момента. Он также определяется как серия поступлений. Например, право получать 100 долл. в конце каждого года в течение следующих 4 лет создает обычный аннуитет. Текущая стоимость аннуитета показана графически на рис. 3.3.

Рис. 3.3. Текущая стоимость обычного аннуитета

Текущая стоимость аннуитета при заданной ставке дисконта может быть рассчитана путем оценки каждого платежа (поступления) в отдельности. При этом сумма каждого платежа умножается на соответствующий фактор текущей стоимости единицы.

Например, право получения 100 долл. чистого рентного дохода в конце каждого года на протяжении следующих 4 лет может быть оценено, если учитывать каждое из четырех поступлений как отдельную реверсию. При 10%-ной ставке дисконта стоимость первого поступления равна 90,91 долл. (100,00 долл. X 0,90909.- 90,91 долл.); второго — 82,64 долл., третьего — 75,13, четвертого — 68,30 долл. Текущая стоимость всего четырехлетнего аннуитета составляет 316,98 долл. (90,91 долл. + 82,64 долл. + 75,13 долл. + 68,30 долл.). Поэтому при 10%-ной ставке сегодняшние инвестиции в 316,98 долл. (текущая стоимость) являются обоснованной платой за право ежегодного получения 100,00 долл. на протяжении последующих четырех лет.

Предварительно рассчитанные таблицы. Широкое и интенсивное использование фактора текущей стоимости аннуитета привело к построению соответствующих таблиц. Данные таблицы показывают факторы с учетом того, что каждый платеж за период равен 1 долл. Это факторы аннуитета (annuity factors), или факторы Инвуда (Inwood factors)[28], по имени Уильяма Инвуда (1771—1843). Во многих таблицах сложно го процента они показаны в колонке 5.

Фактор Инвуда рассчитывается по следующей формуле:

Фактор текущей стоимости аннуитета может быть также рассчитан как сумма текущих стоимостей в 1 долл. за определенный временной период

Для построения аннуитетной таблицы следует просто сложить факторы текущей стоимости единицы за соответствующее число лет, как это показано в табл. 3.2.

ТАБЛИЦА 3.2

Соотношение текущей стоимости единицы и текущей стоимости аннуитета (ставка * 10%)

| Год | Текущая стоимость единицы | Текущая стоимость аннуитета |

| 0,9091 | =0,9091 | |

| 0,8264 | 0,9091+0,8264=1,7355 | |

| 0,7513 | 1,7355+0,7513=2,4868 | |

| 0,6830 | 2,4868+0,6830=3,1698 |

Определив фактор текущей стоимости аннуитета можно определить текущую стоимость денежного потока платежей по формуле:

или

или

где:

PV∑, PVA- текущая стоимость аннуитета;

РМТ- единовременный денежный платеж в периоде;

aN, % - фактор текущей стоимости аннуитета.

Пример 3.5. Оставшийся срок полезного использования судна составляет шесть лет, в течение которых владелец рассчитывает получать в виде арендных платежей 400 000 рублей ежегодно. За какую минимальную сумму может быть продано судно сегодня при условии, что ставка дисконтирования (норма прибыли на капитал) равняется 14%?

Решение:

Дата добавления: 2021-11-16; просмотров: 589;

Поиск по сайту

Узнать еще

- II. Стоимость отдельных элементов капитала

- Амортизационные отчисления производятся только до полного переноса стоимости основных фондов на себестоимость продукции.

- Анализ и управление затратами и себестоимостью продукции

- Анализ факторов, влияющих на стоимость предприятия

- Аннуитированная чистая приведенная стоимость. Метод эквивалентных аннуитетов.

- Б). Налог на добавленную стоимость (НДС).

- В ЭТОМ СЛУЧАЕ ИНВЕСТОР МОЖЕТ ПОЛУЧИТЬ ЛИБО НОМИНАЛЬНУЮ СТОИМОСТЬ ПРИ ПОГАШЕНИИ, ЛИБО АКЦИИ ПО ЗАРАНЕЕ ФИКСИРОВАННОМУ СООТНОШЕНИЮ.

- Величину ЧД сравнивают с совокупной стоимостью финансирования проекта (СФП).

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине