Нормальный случайный процесс (гауссов процесс)

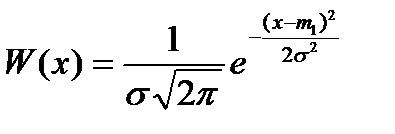

Процесс называется нормальным или гауссовым, если его одномерная ФПВ имеет вид:

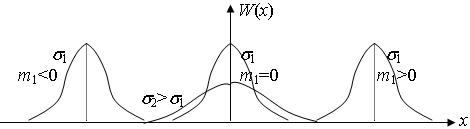

Графики нормальной ФПВ построены на рис. 5.2:

Рис. 5.2. Графики нормальной функции плотности вероятности СП:

m1 – среднее значение случайного процесса; s2 – дисперсия случайного процесса

Свойства нормального случайного процесса.

1. W(x) ³ 0

2. Нормальная ФПВ симметрична относительно x = m1

3. W(x) – max при х = m1

4. Площадь под кривой W(x) равна 1.

5. При изменении m1 форма кривой не меняется, но кривая смещается вдоль оси х.

6. Чем больше дисперсия s2, тем кривая ниже и шире.

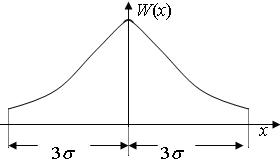

7. С вероятностью близкой к 1 (Р @ 0,997) мгновенные значения нормального случайного процесса лежат в пределах: m1 - 3s < x < m1+3s

Рис. 5.3. Пределы распределения СП с вероятностью 0,997

Если известна дисперсия и m1, то рабочий участок ВАХ должен иметь протяженность m1 ± 3s.

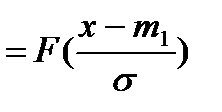

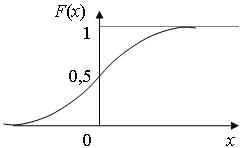

ФРВ для нормального случайного процесса

– табулированная функция (интеграл вероятности Лапласа)

– табулированная функция (интеграл вероятности Лапласа)

F(0) = 0,5 F(-x) = 1- F(x)

F(3,9) = 0,99995 F(-¥) = 0; F(¥) = 1.

ФРВ для нормального процесса имеет вид:

Рис. 5.4. Функция распределения вероятностей нормального процесса

Дата добавления: 2017-10-04; просмотров: 2791;

Поиск по сайту

Узнать еще

- AMD Opteron (Socket 940), Intel Xeon Dempsey и Xeon Woodcrest (Socket 771): популярные серверные двуядерные процессоры.

- I-s диаграмма рабочего процесса ГТД

- I. Диалектический характер процесса познания

- I. НОРМАЛЬНЫЙ ФЕХТОВАЛЬНО-ГИМНАСТИЧЕСКИЙ ЗАЛ (28 X 13)

- I.1.3 ТЕРМОДИНАМИЧЕСКИЙ ПРОЦЕСС. ИЗОПРОЦЕССЫ

- I.2.3 ПЕРВЫЙ ЗАКОН (НАЧАЛО) ТЕРМОДИНАМИКИ. ПРИМЕНЕНИЕ ПЕРВОГО ЗАКОНА ТЕРМОДИНАМИКИ К ИЗОПРОЦЕССАМ

- Intel - первый производитель, представивший четырёхядерные процессоры. Clovertown собирается из двух двуядерных кристаллов Woodcrest, помещённых в одну упаковку.

- N в процессе иммунного ответа антигенам 1-го класса принадлежит ведущая роль во взаимодействии между клеткой-эффектором (Т киллеры) и клеткой-«мишенью»

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине