ТЕМА 15. МЕТОДЫ АНАЛИТИЧЕСКОЙ ОПТИМИЗАЦИИ МАТЕРИАЛЬНЫХ ПОТОКОВ

План темы

1. АВС анализ

2. XYZ анализ

АВС анализ

Общие положения. АВС-анализ является одним из методов рационализации, который может использоваться во всех функциональных сферах деятельности предприятия. АВС-анализ позволяет:

Общие положения. АВС-анализ является одним из методов рационализации, который может использоваться во всех функциональных сферах деятельности предприятия. АВС-анализ позволяет:

· выделить наиболее существенные направления деятельности;

· направить деловую активность в сферу повышенной экономической значимости и одновременно с этим снизить затраты в других сферах за счет устранения излишних функций и видов работ;

· повысить эффективность организационных и управленческих решений благодаря их целевой ориентации.

В управлении материальными потоками с помощью АВС-анализа устанавливаются и изучаются соотношения и зависимости следующих факторов:

· количество и стоимость приобретенных материалов по отдельным позициям и группам;

· количество и стоимость израсходованных материалов по отдельным позициям и группам;

· количество счетов, выставленных поставщиками, и размеры оплаты по этим счетам;

· количество поставщиков и размеры их оборота;

· количество и стоимость отдельных материалов в рамках стоимостного анализа.

При дифференцированном подходе к организации закупок и управлению складскими запасами АВС-анализ позволяет добиться существенного снижения затрат.

Необходимость использования АВС-анализа. Для повышения эффективности принимаемых решений необходим индивидуальный подход к определению сроков и размеров заказа по каждому материалу. Поскольку такой метод связан с большими затратами времени его целесообразно использовать только там, где он приносит наибольший эффект. Иными словами, нерационально уделять позициям, играющим незначительную роль в производстве, то же внимание, что и материалам первостепенной важности. Это получившее широкое признание положение известно как принцип Парето. Суть его состоит в том, что на несколько изделий из всей совокупности производимых, продаваемых, покупаемых или хранимых изделий приходится значительная часть расходуемых или приобретаемых ресурсов. Применительно к политике материальных запасов последнее означает, что на ограниченное число поставок приходится основная масса используемых материалов.

Распределение АВС. В зависимости от затрат материальные запасы подразделяются на три класса: А, В и С. На рис. 23 дано характерное распределение материальных запасов на отдельные классы по их удельному весу в общих издержках на материалы. Полученная кривая распределения названа по имени Лоренца, который в 1905 году с помощью таких кривых графически интерпретировал различия в распределении доходов.

Рис. 28. Распределение АВС

Анализ АВС показывает значение каждой группы материалов и помогает обратить внимание на основные.

Материалы класса А - это немногочисленные, но важнейшие материалы, на которые приходится большая часть денежных средств (около 75 %), вложенных в запасы.

Материалы класса В - относятся к второстепенным и требуют меньшего внимания, чем материалы класса А. С приобретением материалов класса В связано примерно 20 % денежных средств.

Материалы класса С - составляют значительную часть в номенклатуре используемых материалов, но недороги, на них приходится наименьшая часть вложений в запасы (5 %).

Техника АВС анализа.Для проведения АВС анализа необходимо:

1) установить стоимость каждой детали (для покупных деталей принимаются цены поставщика);

2) расположить материалы по мере убывания издержек;

3) суммировать данные о количестве и издержках на материалы и нанести их на схему;

4) разбить материалы на группы в зависимости от их удельного веса в общих издержках. Поскольку 75 % затрат приходятся на 10-15 % всех материалов, то наиболее тщательный контроль осуществляется в отношении именно этой группы.

Контроль и регулирование запасов осуществляются по разному в зависимости от класса материала. Ниже приводится перечень операций, которые проводятся с материальными запасами.

Материалы класса А.Тщательно определяются размеры и моменты выдачи заказов. Величина затрат на выдачу и оформление заказов, хранение материалов пересматриваются каждый раз при размещении очередного заказа. Устанавливается строгий контроль и регулирование запасов, а также контроль за расчетом периода опережения.

Материалы класса В. Определяются экономичные размеры и момент выдачи повторного заказа. Осуществляется обычный контроль и сбор информации о запасах, что позволяет своевременно обнаружить основные изменения в использовании материальных запасов.

Материалы класса С.Никаких расчетов не производится. Размер повторного заказа устанавливается таким образом, чтобы поставки осуществлять в течение 1-2 лет. Пополнение запасов регистрируется, но текущий учет уровня запасов не ведется. Проверка наличных запасов проводится периодически один раз в год.

Ход выполнения поставщиком обязательств по поставке материалов класса А и В контролируется путем создания непрерывной или периодической системы учета запасов.

ПРИМЕР.

Предприятие использует около 200 наименований различных материалов. В табл. приведены статические данные, характеризующие прямые издержки по закупке для 7 наименований материалов.

Информация, содержащаяся в табл. 9 получена следующим образом:

1. Рассчитан годовой оборот по каждому наименованию материала. Он определен путем умножения закупочных цен на количество единиц материала, потребляемых в течение года.

2. Все позиции материала распределены по мере убывания годового оборота.

3. Всем позициям присвоены порядковые номера, не зависящие от номенклатурных.

4. Годовые обороты просчитаны нарастающим итогом, поэтому, например, материалу с порядковым номером 5 соответствует суммарный годовой оборот по первым пяти позициям.

5. Рассчитана процентная доля годового оборота нарастающим итогом и процентное отношение порядкового номера к общему количеству наименований материалов.

Таблица 9

| Материал | Удельный вес в общем количестве наименований, % | Годовая потребность, ед. | Цена, ден. ед. | Издержки по закупкам, тыс. ден. ед. | Издержки по закупкам нарастающим итогом, тыс. ден. ед. | Удельный вес в общих издержках, % | Класс материала |

| 14,20 28,57 42,86 57,14 71,42 85,71 100,0 | 66,42 85,92 92,05 94,70 97,20 99,16 100,0 | А В В С С С С |

Рис. 29. Кривая Лоренца

Из табл. 9 видно, что большая часть издержек связана с закупкой трех наименований материалов. Результаты АВС представлены в табл. 10. Графически они интерпретируются кривой Лоренца (рис. 29). Из графика видно, что примерно 66 % издержек приходится на 14 % от общего количества материалов и только 8 % на материалы, составляющие 57 % в общем количестве.

Таблица 10

Результаты АВС анализа

| Класс материала | Количество наименований материалов | Удельный вес в общем количестве наименований, % | Издержки по закупкам, тыс. ден. ед. | Удельный вес в общих издержках, % |

| А В С | 14,29 28,58 57,13 | 715 000 276 000 85 600 | 66,42 25,64 7,94 | |

| Итого | 1 076 600 |

XYZ - анализ

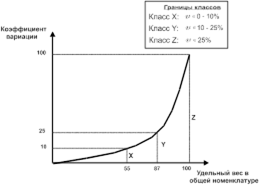

Распределение XYZ. XYZ анализ материалов предполагает их оценку в зависимости от частоты потребления. Если рассматривать потребление отдельных видов материалов в течение длительного периода времени, то можно установить, что в их числе есть материалы, имеющие постоянный и стабильный спрос; материалы, расход которых подвержен определенным, например, сезонным колебаниям, и, наконец, материалы, расход которых абсолютно незакономерен, т. е. носит случайный характер. Поэтому в пределах каждого из классов А, В и С материалы могут быть распределены еще и по степени прогнозируемости их расхода. Для такой классификации используются символы X, Y, Z.

К категории X относятся материалы, спрос на которые имеет постоянный характер или подвержен случайным незначительным колебаниям, и поэтому поддается прогнозированию с высокой точностью. Удельный вес таких материалов в общей номенклатуре, как правило, не превышает 50-55 %.

К категории Y относятся материалы, потребление которых осуществляется периодически, либо имеет характер падающей или восходящей тенденции. Их прогнозирование возможно со средней степенью точности. Их удельный вес в общей номенклатуре составляет около 30 %.

Для материалов категории Z (они составляют 15 % в общей номенклатуре) нельзя выявить какой-либо закономерности потребления, поэтому прогнозирование их расхода невозможно.

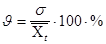

В качестве показателя, характеризующего возможные колебания в потреблении материалов, может использоваться коэффициент вариации

,

,

где  - стандартное отклонение, определяет степень фактического расхода материала в течении анализируемого периода относительно средней величины;

- стандартное отклонение, определяет степень фактического расхода материала в течении анализируемого периода относительно средней величины;

- средняя величина расходования материала.

- средняя величина расходования материала.

где  - фактический расход материала в T-ом периоде;

- фактический расход материала в T-ом периоде;

Т - число наблюдаемых периодов.

ПРИМЕР.

Предположим, что спрос на материал в течение периода изменяется незначительно. Определим коэффициент вариации спроса, используя данные табл. 11.

Таблица 11

Спрос на материал

| Количество расходуемого материала, ед. | Периоды |

|

|

|

| 2 000 1 800 2 100 2 000 | I квартал II квартал III квартал IV квартал | - 175 | 30 625 15 625 | |

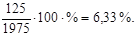

=

= 125,

= 125,

=

=

Практика расходования материалов с разной степенью предсказуемости спроса, позволила установить границы изменения коэффициентов вариации по категориям X, Y и Z в зависимости от удельного веса конкретной позиции материала в общей номенклатуре.

Графическая интерпретация XYZ распределения материалов представлена на рис. 30.

Рис. 30. Распределение материалов по методу XYZ

Техника XYZ анализа. Для проведения XYZ-анализа необходимо:

1) установить средний расход каждого вида материала с учетом колебания потребности в них по периодам, это могут быть, например, сезонные колебания;

2) рассчитать коэффициент вариации по каждой номенклатурной позиции;

3) расположить материалы по мере убывания коэффициентов вариации;

4) суммировать данные о количестве материалов в соответствии с возрастанием коэффициентов вариации, нанести их на схему;

5) разбить материалы на группы в зависимости от вариации спроса.

Результатом анализа XYZ является построение кривой Лоренца.

Рассмотрим технику проведения XYZ анализа на следующем примере.

ПРИМЕР.

Допустим, что предприятие использует около 200 наименований материалов, спрос на которые носит различный характер. В табл. 12 приведены данные, характеризующие интенсивность расходования по 7 номенклатурным позициям.

Таблица построена следующим образом:

1. Рассчитано среднемесячное потребление по данным о расходовании материалов в предплановом периоде.

2. Определены стандартное отклонение и вариация потребления по каждому наименованию материала.

3. Все материалы распределены по мере убывания коэффициентов вариации.

4. Проведено суммирование материалов в соответствии с возрастанием коэффициентов вариации.

Результаты XYZ анализа представлены в табл. 12 и показаны графически (рис. 31).

Таблица 12

Распределение материалов в порядке убывания

коэффициентов вариации

| Материал | Удельный вес в общем количестве наименований, % | Среднемесячное потребление, ед. | Стандартное отклонение | Вариация потребления, % | Вариация потребления нарастающим итогом, % | Класс материала |

| 14,20 28,57 42,86 57,14 71,42 85,71 100,0 | 54,167 68,33 | 159,9 24,62 23,09 5,78 1402,8 805,58 3016,1 | 0,29 0,36 0,79 0,86 17,72 24,17 120,6 | 0,29 0,65 1,44 2,3 20,02 44,19 164,77 | Х Х Х X Y Y Z |

Таблица 13

Результаты XYZ анализа

| Класс материала | Количество наименований материала | Удельный вес в общем количестве наименований, % | Вариация потребления, % |

| X Y Z | 57,14 28,57 14,29 | 2,3 41,89 120,6 |

Рис. 31. Кривая Лоренца

XYZ анализ служит вспомогательным средством при подготовке решений по совершенствованию планирования материального обеспечения производства.

Если такой анализ проводится самостоятельно, то для материалов класса X можно рекомендовать закупки в соответствии с плановой потребностью синхронному их расходу в производстве, для класса Y - создание запасов, а для класса Z - приобретение по мере возникновения потребности.

Вопросы для контроля знаний

1. Сущность АВС-анализа

2. Техника АВС-анализа

3. Распределение XYZ

4. Техника XYZ-анализа

Рекомендуемая литература

1. Аникин, Б.А. Логистика: Учебник / Б.А.Аникин, Т.А. Родкина. – М., Изд-во Проспект, 2008. – 408 с.

2. Логистика. Интеграция и оптимизация логистических бизнес-процессов в цепях поставок: Учебник / В.В. Дыбская, В.И. Сергеев, А.И. Стерлигова, Е.И. Зайцев. – М.: Изд-во ЭКСМО, 2009. – 944с.

3. Неруш Ю.М. Логистика: учебник / Ю. М. Неруш. - 4-е изд., перераб. и доп. - М.: Проспект, 2007. - 520 с.

4. Родионова В.Н., Федоркова Н.В. Оптимизация материальных потоков в производственно-сбытовой системе. Воронеж. Изд-во ВГТУ, 1999, 169 с.

5. Стерлигова А.И. Управление запасами в цепях поставок: Учебник – М.: Изд-во Инфра-М, 2008. – 430с.

Дата добавления: 2021-07-22; просмотров: 640;

Поиск по сайту

Узнать еще

- Altium Designer (Protel) - сквозная система проектирования печатных плат

- B). Система относительных координат.

- DSM — система классификации Американской психиатрической ассоциации

- I. Гидрометаллургические методы

- I. Математические понятия

- I. Погрешности механической обработки. Точность обработки. Методы их расчёта

- II. Методы исследования истории медицины.

- II. НАЛОГОВАЯ СИСТЕМА В СОВРЕМЕННОЙ РОССИИ

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине