Сегментация российского страхового рынка

Одним из элементов маркетинговой стратегии является позиционирование страховщика. Позиционирование компании — это выбор того или иного сегмента рынка, на котором она будет продвигать собственную продукцию. При этом сегменты выбираются исходя из требования максимальной эффективности страховых операций на единицу вложений в развитие бизнеса.

Сегментация — это деление рынка на группы (сегменты) по определенным признакам. Вообще существует неограниченное количество возможностей сегментации. Можно, например, разделить рынок по цвету глаз или ботинок страхователей. Однако такая сегментация не даст ничего с точки зрения понимания закономерностей страхового рынка, поэтому она бесполезна. Вообще целью сегментации является деление страхового поля по признакам, достаточно точно описывающим потребительское поведение, а также уровень индивидуального риска наступления страхового события. И чем меньше использовано факторов, тем более удачно проведена сегментация.

Потребительское поведение, представляющее интерес при проведении маркетингового исследования, в целом описывается следующими параметрами:

· готовность использовать страхование для борьбы с угрожающими опасностями и, соответственно, желание приобретать страхование,

· выбор страхуемых рисков и соответствующих им страховых продуктов, а также размера покрытия;

· чувствительность к соотношению цена-качество страховой услуги,

· активность потребления.

Ключевой задачей сегментации является правильное распознавание наиболее значимых факторов, позволяющих проводить оптимальное деление рынка на потребительские группы, характерные с точки зрения их поведения. На сегодня в практике российских и зарубежных компаний существуют следующие основные типы деления страхового рынка:

1. По типу страхователей — на физических и юридических лиц, а также общественные организации;

2. По поведенческим критериям — исходя из ориентации на определенную систему ценностей (рыночный способ мышления предполагает использование страхования в качестве инструмента защиты от неблагоприятных событий);

3. По признаку наличия страхового полиса и намерения его приобрести — на страхующихся, намеренных застраховаться или принципиально отказывающихся от страхования;

4. По типу страхуемых рисков или страхуемого имущества,

5. По географическому признаку;

6. По способности выплатить страховую премию — платежеспособных и неплатежеспособных,

7. По социально-экономическим признакам,

8. По демографическим критериям;

9. Исходя из активности на стадии приобретения страхового продукта — на активных потребителей, самостоятельно проводящих выбор страховой компании и продукта, а также пассивных страхователей — тех, кто ориентируется на мнение друзей, коллег, страхового агента.

Особо необходимо выделить техническую сегментацию страхователей по уровню риска наступления страхового события и его потенциальной тяжести. На сегодня в экономически развитых странах среди страховщиков возникло своеобразное соревнование в технической сегментации рынка. Известно, что наиболее важным инструментом привлечения клиентуры являются низкие цены. Вместе с тем, необоснованное снижение цен может привести к банкротству страховщика. Поэтому выходом из положения является более точная подгонка тарифа к каждому потребителю — установление такой цены полиса, которая соответствует индивидуальному уровню риска. Если вероятность наступления страхового события для клиента мала, то ему предлагается дешевый полис. И, соответственно, наоборот. Этим самым компания решает сразу две задачи: достигается точная оценка вероятного ущерба и за счет более низких цен привлекается дополнительная клиентура, которая должна была бы платить больше при более грубой, обобщенной тарификации. Для того, чтобы проводить точную тарификацию, нужно располагать большими статистическими базами данных и точными математическими моделями. Поэтому конкуренция между страховщиками превращается во многом в соревнование актуариев.

Чем более развит рынок, тем более полной и глубокой должна быть его сегментация. Дело в том, что по мере становления страховой грамотности и появления соответствующего опыта для клиентов более значимыми становятся различные особенности продукта, которые ранее не играли существенной роли. Продукт все точнее подгоняется под клиента, а выбор компании и услуги становится многофакторным и сложным. Задачей сегментации является анализ потребительского поведения, поэтому она должна развиваться вслед за рынком.

Сегментация страхового рынка имеет свои технические пределы. Во-первых, при попытке более точно нацелить страховой продукт возникает проблема правильной оценки специфических потребностей клиентских групп на ограниченном статистическом материале. Для того, чтобы преодолеть это препятствие, необходимо собирать гораздо больший объем исходных данных. Во-вторых, введение каждого нового дополнительного фактора сегментации заметно усложняет процесс анализа статистики из-за необходимости учета их взаимного влияния. В-третьих, критериев сегментации не должно быть слишком много еще и потому, что усложнение процедуры продажи (заполнение больших вопросников) отпугивает потребителя.

Применительно к рынку страхования физических лиц четыре основных типа сегментации — это поведенческое, географическое, демографическое и социально-экономическое деление. В традиционном маркетинге, действующем в сфере товаров массового потребления, большое внимание уделяется таким факторам выбора, как, например, склонность к новаторству, следование моде и т.д. А в страховании, которое не относится к услугам массового спроса, и которое, к тому же, нельзя отнести к товарам демонстративного потребления, эти свойства работают еще хуже. Если в качестве главного параметра потребительского поведения рассматривать готовность страховаться и платить за него, то оно, прежде всего, описывается

· поведенческими;

· географическими;

· демографическими,

· социально-экономическими переменными.

Склонность к страхованию вообще и в частности — выбор конкретного риска — определяются, прежде всего, поведенческим (психографическим) профилем потребителей. Это понятие включает в себя ориентацию на определенные ценности и стиль жизни, вытекающий из них. Он предполагает наличие политической, социально-экономической и культурной систем целей и приоритетов. В плане определения склонности к страхованию наибольший интерес представляют экономические ориентиры потенциального страхователя, и в частности — представления относительно защиты от неблагоприятных ситуаций. Они изменяются по этническим группам, социальным слоям, географическим зонам, на все это также накладываются индивидуальные особенности потребителей. Так, национальная традиция опоры на семью в трудной ситуации, характерная для ряда восточных культур, предполагает отказ от страхования или сведение его к минимуму. Страхованию также не способствует ориентация исключительно на собственные силы, свойственная, например, американской культурной традиции. Поэтому США не занимают первых мест по страхованию физических лиц на душу населения, несмотря на высокий жизненный уровень. Первые места в этом списке занимают страны Центральной и Северной Европы (Люксембург, Швейцария, Германия, Голландия, Австрия), сочетающие в своей культурной традиции индивидуализм, расчетливость в предупреждении опасностей, а также опору на общественные институты в деле борьбы с ними. Такое поведение можно назвать полностью рыночным. Оно характерно для устоявшейся за столетия экономической культуры, которая, к сожалению, еще мало распространена в России. Отечественная традиция более опирается на семейную взаимопомощь, из экономических инструментов наибольшее распространение получило накопление средств в валюте. Тут еще надо иметь ввиду, что ненадежность российских финансовых институтов не способствовала за последнее десятилетие формированию экономического мышления у населения.

В любом случае система экономических и культурных ориентиров накладывает влияние на поведение потребителя при оценке соотношения цена-качество страхового продукта. Чем ниже позиция страхования в системе приоритетов, тем меньше чувствительность к качеству услуги, и, соответственно, меньше склонность к страхованию. В каждом обществе есть определенная доля населения, которая никогда не приобретет полис даже по минимальной цене в силу культурных и социально-экономических установок. По оценкам специалистов, в России их удельный вес составляет 10-15%. Однако остальное население открыто для страхования, хотя и для него социокультурные факторы влияют на оценку соотношения цена-качество. Наиболее чувствительны к риску лица с высшим образованием (лучше экономическим и техническим), занимающие достаточно высокое положение в управленческой пирамиде предприятий и организаций, обладающие высоким уровнем дохода. Эта категория населения включена в современные рыночные механизмы, имеет развитое экономическое мышление, в силу чего им более свойственна ориентация на страхование как на инструмент защиты от неблагоприятных ситуаций. С другой стороны, существует большое количество людей, имеющих высокий доход, но не включенных в современную развитую экономику. Классическим, даже анекдотическим примером здесь являются так называемые «новые русские». Если взять определенный имущественный срез общества, в него одновременно попадает и директор коммерческой фирмы, и «браток», сделавший себе состояние на вымогательстве. Разумеется, их экономическое и в частности — страховое поведение различаются коренным образом: если первый рассматривает страхование в качестве эффективного защитного инструмента, то второй более склонен к использованию неформальных средств компенсации ущерба.

Надо учитывать, что, например, исполнение примет (постучать по дереву, плюнуть через плечо) — это тоже способ предупреждения неблагоприятных событий, такой же, как и страхование. Только страхование используется в общественных группах с развитым экономическим мышлением, а приметы — там, где его заменяют мифы и предрассудки. Таким образом, продажу страхования нужно, прежде всего, ориентировать на тех потребителей, для которых оно — осознанная необходимость. В то же время включение страхования в индивидуальные защитные механизмы не является достаточным условием страхования. Оно должно сочетаться с чувствительностью к риску, которая стимулирует обращение к страховщику.

В плане психографической сегментации рынка имеет большое значение самооценка потребителей, а также модель отношений с внешним миром. Известно, что, помимо страха, важнейшим движетелем страхования является человеческая жадность, которая очень часто перевешивает здравый смысл. Эта группа потребителей склонна к риску и высоко чувствительна к цене страховой услуги. Именно они чаще всего клюют на демпинговые предложения малоизвестных страховых компаний. Это примерно те же потребители, которые были клиентами знаменитых финансовых пирамид — МММ, «Тибет» и др. С точки зрения психологической ориентации это клиенты, как правило ориентирующиеся на активное личное потребление в краткосрочной перспективе, чаще всего в ущерб собственным долгосрочным интересам, а также интересам окружающих. Такие страхователи стараются получить от компании максимальное возмещение даже в том случае, если для этого нет никаких оснований. С другой стороны, существуют клиенты, ориентированные на справедливые и взаимовыгодные отношения со страховой компанией.

Сегментация по географическому принципу предполагает разбивку рынка на географические единицы: регионы, города, области, а также по типу населенных пунктов. Последний вариант — деление на мегаполисы, крупные, мелкие и средние города, а также на сельские населенные пункты — является весьма эффективным с точки зрения прогноза сбыта страхования. Кроме того, надо учитывать, что есть географические зоны, характеризующиеся более высокой вероятностью наступления определенных страховых событий — природных бедствий, пожаров, краж автотранспорта (в крупных городах, «проблемных» регионах) и т.д. С другой стороны, в крупных городах выше концентрация потенциальных страхователей и проще доступ к ним — недаром все лидеры рынка ориентируют свою деятельность прежде всего на население крупных городов. Здесь также уровень жизни выше, чем в сельской местности, небольших городах и поселках. За счет этого городское население имеет больше возможностей для выплаты страховой премии.

Демографическая сегментация основана на разделении рынка по принципу пола, возраста страхователя, его образовательного уровня, а также семейного статуса, включая наличие детей. Исследования показали, что хорошо прослеживается зависимость между потребительской активностью и возрастом страхователей, а также уровнем образования. Пол и семейный статус, наличие детей имеют меньшее значение. Образование (особенно техническое и экономическое) способствует проявлению склонности к планированию собственного экономического будущего, которое выражается, в том числе, и в страховании. И, соответственно, чем ниже образовательный уровень, тем сложнее потребителю понять суть страхового механизма даже при наличии высокого уровня доходов и имущества, которое может быть застраховано.

При социально-экономической сегментации формируются группы потребителей по признаку определенного социального статуса (положения в управленческой пирамиде предприятий и организаций), а также уровня среднедушевых семейных доходов. Она основана на том, что потребность в страховании появляется с карьерным ростом и повышением благосостояния.

Признаки деления рынка имеют разную значимость — их применение дает более или менее существенный эффект в плане прогнозирования сбыта страховой продукции. Наиболее четко, как показывает опыт, прослеживается зависимость охвата страхованием от имущественного уровня потребителя, поэтому самым эффективным приемом деления рынка является сегментация по признаку доходов. Объясняется это следующим образом. Более обеспеченные люди, как правило, проявляют заботу о защите своих накоплений, имущества и здоровья, тогда как низшим слоям просто нечего страховать, у них также нет и возможности выплачивать страховую премию. В случае обязательного страхования беднейшее население предпочитает покупать минимальное покрытие, тогда как средний класс не ограничивается самыми простыми страховыми услугами. С другой стороны, очень богатые люди (новые русские) могут компенсировать свои потери за счет текущих доходов и накоплений, поэтому для них менее характерна склонность к страхованию. Поэтому наиболее перспективным новым потребителем страхования в России является верхняя часть среднего класса — высокооплачиваемые наемные служащие коммерческих структур, а также высокопоставленные управленцы. Прочие факторы сегментации так или иначе связаны с уровнем доходов.

1. Географическое разделение рынка позволяет выделить территории с самым высоким уровнем доходов и их распределение внутри региона. Как правило, наиболее обеспеченная клиентура концентрируется в административном центре, однако это не всегда так. Высокодоходные группы населения могут группироваться вокруг крупных процветающих предприятий (например, нефтеперерабатывающих или деревообрабатывающих заводов), а также в тех частях регионов, где развита добывающая промышленность (например, Ханты-Мансийский и Ямало-Ненецкий АО в достаточно бедной Тюменской области).

2. Уровень доходов определяет потребности в защите определенного перечня объектов страхования, появляющегося по мере роста благосостояния. Как правило, по мере увеличения доходов семья последовательно приобретает относительно постоянный набор, включающий квартиру, машину, бытовую технику, загородный дом, вторую машину и т.д. Уровень доходов также дает возможность определить, в какой степени потребитель способен выплатить страховую премию.

3. Образовательный уровень также связан с уровнем доходов: верхняя часть среднего класса в основном сформирована из высокооплачиваемых служащих коммерческих фирм, как правило, имеющих высшее образование.

4. Чем выше социальный статус, тем выше заработная плата страхователя или иные предпринимательские доходы. Такая зависимость характерна как для государственных предприятий, так и для коммерческих фирм.

5. Уровень доходов, как правило, повышается с возрастом, с возрастом растет и склонность к страхованию.

6. Рыночный способ мышления также более свойственен высокопоставленным состоятельным менеджерам и иным представителям верхней части среднего класса.

Несмотря на это, сегментацию рынка страхования населения лучше все же проводить не по одному признаку (уровню доходов), а по комплексу социально-экономических, демографических и географических параметров. Основным признаком является уровень доходов, а дополнительные критерии помогают определить поведенческий профиль потребителя. Высокопоставленный и образованный сотрудник коммерческой фирмы, расположенной в крупном финансовом или промышленном центре, скорее всего, в защите собственных интересов будет больше полагаться на страхование, чем на взаимопомощь в семье или соблюдение примет.

Сегментация страхового рынка юридических лиц несколько проще. Она в основном может осуществляться по следующим признакам:

· географическое положение;

· отраслевая принадлежность,

· тип основных страхуемых рисков,

· размеры предприятия;

· финансовое состояние предприятия.

Важнейшими факторами сегментации здесь являются финансовое состояние предприятия, от которого зависит его способность уплатить премию страховщику, а также его размер — чем больше фирма, тем выше заинтересованность в страховой защите. По этим параметрам весь комплекс предприятий необходимо делить на убыточные и прибыльные, а также крупные и мелкие. Опыт показывает, что хозяева мелких предприятий воспринимают их как продолжение своей личной собственности — квартиры, автомобиля, дачи и т.д. Поэтому когда встает вопрос о страховании, они более склонны защищать свое личное имущество, жизнь и здоровье семьи и детей, а не интересы фирмы. Кроме того, жизнь мелких предприятий чаще всего скоротечна, что делает мало актуальной страховую защиту их интересов. Опыт показывает, что страхуемые риски — это не самые главные опасности, угрожающие малому предприятию — ни одно страхование не заменит «крышу» и не убережет от «наезда». Однако по мере разрастания фирмы она все в большей степени воспринимается как самостоятельное образование, отделенное от личной собственности предпринимателя, растет стабильность бизнеса, более значимыми становятся традиционные, страхуемые риски. Между владельцем и фирмой появляются наемные менеджеры, в большей степени открытые для сотрудничества со страховой компанией. По мере роста производства растет масштаб рисков, угрожающих ему. Все это делает страховые услуги более востребованными. Поэтому наиболее интересным является сегмент крупных платежеспособных предприятий. Кроме того, страхование крупных предприятий более эффективно: повышается выработка на одного сотрудника и, соответственно, снижается доля расходов на ведение дела в получаемой премии. Здесь, однако, есть ограничение. Чем крупнее предприятие, тем вероятнее его вхождение в ту или иную финансово-промышленную группу со своей кэптивной страховой компанией, или же его подчинение политическим интересам, определяющим выбор страховщика. Поэтому особо крупные предприятия не входят в традиционную сферу деятельности страховщиков, работающих на свободном рынке.

При сегментации страхового рынка предприятий надо также учитывать такой фактор, как личная заинтересованность лица, принимающего решение о страховании. Если это хозяин фирмы, то внеэкономическое стимулирование теряет смысл: владелец не заинтересован, как правило, в получении каких-либо личных преимуществ в ущерб интересам собственной компании. Поэтому здесь основным критерием принятия решения о страховании является экономическая обоснованность. Если же решение о страховании принимает наемный служащий, то сам факт страхования или выбор страховщика может быть следствием симпатий, личного интереса, политического давления. С одной стороны, это допускает элемент субъективизма в принятии решений. С другой стороны, не секрет, что страхование в России изначально развивалось во многом за счет личной заинтересованности руководителей предприятий. Для значительной части клиентов по мере роста страховой культуры и углубления понимания сути страхового механизма оно превратилось в осознанную потребность.

1.5. Понятие планирования в страховании. Виды и формы планов. Стратегическое и оперативное планирование

1.5.1. Понятие планирования в страховании

В отличие от управления техническим комплексом управление предприятием представляет собой управление коллективом работников в процессе их сознательной, целенаправленной производственной деятельности. Управление предприятием включает такие функции, как определение целей, координация, регламентация, стимулирование, контроль и оценка результатов деятельности отдельных работников и трудового коллектива в целом. Центральным звеном организации любого дела является, как известно, планирование. Прежде, при наличии государственного управления, планирование было сугубо централизованным, на долю же предприятий оставалось выполнение заданий и планов, поступавших «сверху».

Сейчас большинство коммерческих фирм не имеют официально принятых планов; нет и необходимого механизма планирования: различного рода норм, нормативов и т.п. Планирование подменяется разного рода решениями собственника о тех или иных направлениях хозяйственной деятельности, которые, как правило, рассчитаны на ближайший текущий период и не предусматривают ориентацию на перспективу. Это объясняется быстрым изменением рыночной ситуации и условий хозяйствования, малочисленностью управленческого аппарата на небольших предприятиях, авторитетом управляющих крупными предприятиями, имеющих солидный опыт хозяйственного руководства «на глазок»; хотя практика часто ставит и таких опытных руководителей в тупик.

О допущенных ошибках, просчетах и потерях становится известно лишь после составления квартального баланса. Однако и обстоятельные аналитические обзоры к балансам не составляются, поэтому своевременные меры для исправления ситуации не принимаются. Отчасти и по этой причине большинство предприятий оказались в сложном финансовом положении или вообще неплатежеспособными, включая предприятия торговли, общественного питания и других видов услуг, хотя в этих отраслях проблема неплатежей должна, казалось бы, беспокоить меньше всего.

Итак, принятие разного рода текущих решений, даже самых своевременных, не заменяет планирования, которое, по сравнению с принятием решений, представляет собой управленческую деятельность гораздо более высокого порядка, служит своего рода компасом, который направляет движение предприятия в бурном море рыночной экономики.

Формальное планирование, безусловно, требует известных усилий. Но оно дает и немало выгод: во-первых, заставляет руководителей мыслить перспективно, а не жить одним днем, от случая к случаю; во-вторых, ведет к четкой координации действий; в-третьих, устанавливает основные показатели деятельности, которые поддаются контролю; в-четвертых, заставляет предприятие четко определить свои задачи; в-пятых, позволяет предвидеть ожидаемые перемены, подготовиться к внезапному изменению обстановки; в-шестых, наглядно демонстрирует взаимосвязь обязанностей всех должностных лиц.

Планирование — функция управления, с помощью которой определяются цели деятельности организации, необходимые средства, а также наиболее эффективные методы для достижения этих целей. Начальным элементом планирования является составление прогнозов, показывающих возможные направления будущего развития объекта, рассматриваемого в тесном взаимодействии с окружающей его средой.

Организация обычно формирует единый план для управления деятельностью, но в ее рамках для достижения конкретных целей применяются различные методы. Образно говоря, составляется карта пути, по которому должна продвигаться организация к поставленной цели в конкретный отрезок времени.

Вид планирования и соответствующий тип плана зависят от уровня организационной иерархии, на котором они осуществляются.

Так, стратегическое планирование предусматривает выдвижение таких целей в стратегии развития организации, реализация которых обеспечит ее эффективное функционирование в долгосрочной перспективе в своей рыночной нише. Стратегическое планирование осуществляется на высшем уровне иерархии управления.

На среднем уровне управления производится тактическое планирование: т. е. определяются промежуточные цели на пути достижения стратегических целей и задач. В основу тактического планирования положены идеи, выработанные при стратегическом планировании.

На нижнем уровне организационной иерархии осуществляется оперативное планирование. Оперативное — текущее производственно-финансовое и исполнительское планирование на короткие отрезки времени, ориентированное на дополнение, детализацию, внесение коррективов в намеченные ранее планы и графики работ.

Все три типа планов (стратегический, тактические и оперативные планы) составляют общую систему, которую называют генеральным, или общим, планом, или бизнес-планом организации.

С помощью функции планирования в определенной мере решается проблема неопределенности в организации. Планирование помогает менеджерам лучше справиться с неопределенностью в будущем и более эффективно на нее реагировать.

Бизнес-планирование — процесс разработки системы мероприятий по реализации предпринимательского, инвестиционного проекта, развитию организации на определенный период времени, оформляемых в виде бизнес-плана.

Бизнес-план — это постоянно действующий документ, в который вносятся изменения, дополнения, связанные с переменами как внутри организации, так и во внешней среде. Такой план как стратегический документ решает следующие задачи: обосновывает экономическую целесообразность направлений развития организации; представляет расчет ожидаемых финансовых результатов деятельности (объем продаж, прибыли и др.); определяет источники финансирования для реализации выбранной стратегии; намечает состав работников, который способен реализовать планируемые мероприятия.

Стратегический бизнес-план — документ внутреннего пользования. Для инвесторов, кредиторов и потенциальных партнеров, которые могут вложить собственный капитал или технологию, бизнес-план составляется в сжатой форме («резюме»), но так, чтобы они видели реальность и выгодность реализации данного проекта. Именно этот документ как специальный инструмент менеджмента, широко используемый в современной рыночной экономике для инновационной деятельности, и называют бизнес-планом4.

Для эффективной организации страхового бизнеса, несомненно, важным направлением является внедрение новых страховых услуг (продуктов), выверенных и отлаженных до мелочей, тщательно адаптированных к финансовой и политической ситуации в стране, например, таких как ипотека, микрострахование и др. Другое, не менее важное, направление развития страхового рынка — развитие по регионам. Как отмечает автор статьи, «правительство и финансовые органы субъектов Федерации не предпринимают серьезных мер, чтобы поддержать развитие страхового рынка, считая его второстепенным». Однако специфика страхового бизнеса состоит в том, что он активно развивается в социально и экономически стабильных, так называемых благоприятных регионах. В рыночных условиях нельзя приказать финансовым потокам размещаться там, где хотелось бы их видеть. Экономическая целесообразность диктует свои законы, в основе которых экономические, правовые, налоговые и прочие механизмы, поэтому задачей региональной государственной политики в сфере страхования должна стать грамотная протекционистская деятельность, направленная на решение социальных проблем на основе использования важнейшего финансового механизма, которым является страхование. Изучение опыта зарубежного страхования показывает, что в Европейском Сообществе, Канаде и США, хотя и в разной степени, ответственность за регулирование страхового рынка разделена между центральными, местными или региональными властями. В США существуют фактически независимые системы регулирования в каждом штате при отсутствии по существу регулирования на федеральном уровне. В свою очередь, страны Европы имеют свои собственные системы регулирования страхования; но работающие на условиях координации корректив на уровне ЕС. Положение в Канаде представляет собой нечто среднее между ситуацией в США и ЕС. Для всех стран анализ базируется на рассмотрении согласованных принципов регулирования, где поправки и детализация принимаются уже на местном уровне.

В Канаде ответственность за регулирование страхования разделена между федеральными властями и властями отдельных областей. Правительство разработало «Акт Страхового Единообразия» в качестве модели для местных законодательных органов. Эти условия существенно влияют на законодательную и управленческую политику в различных целях страхования.

Методы регулирования страхования — одна из главных проблем, связанных с состоянием страхового сектора в России. В этой связи можно выделить два основных направления:

Как должна развиваться система методов регулирования в интересах удовлетворения финансовых особенностей экономики и развития страхового сектора.

Как снять барьеры, мешающие западным страховщикам работать в России, т.е. обеспечение стандартов, соответствующих условиям ВТО.

Эффективный рынок страхования способствует повышению устойчивости экономики, идет гибкое управление индивидуальными и общими рисками и средствами накопления граждан. Среди перспективных направлений развития российского страхового рынка можно выделить:

развитие страхования жизни в силу той роли, которую этот вид страхования играет в обеспечении безопасности граждан и мобилизации капитала;

страхование имущества субъектов малого и среднего бизнеса (при приобретении ими оборудования в лизинг и получении банковских кредитов);

учитывая международный опыт, российские ориентиры в области страхового регулирования могли бы включать в себя:

формирование всестороннего законодательства, которое содержит четкие и недвусмысленные принципы и процедуры регулирования, отвечающие интересам и страховщиков, и страхователей;

становление четкой системы управления страхованием в пределах Российской Федерации, если какие-то функции будут преданы региональным властям. Разделение таких обязанностей между различными уровнями власти должно быть четко и последовательно прописано;

система лицензирования, которая применяется одинаково ко всем страховщикам, включая соответствующие правила для посредников, играющих важную роль в содействии развитию рынка страхования;

контроль должен осуществляться единственным самостоятельным регулирующим законом или, в случае необходимости, делегировать необходимые полномочия региональным властям согласно общим принципам и правилам, определенным на федеральном уровне;

обеспечение регулярной отчетности страховщиков и посредников по единой форме, с учетом стандартов, предписываемых регулирующим органом;

участие на рынке иностранных страховщиков с целью обеспечения максимального набора страховых услуг;

решение вопроса о соответствии между частным сектором страхования, региональной системой обеспечения и организациями в сфере здравоохранения, в частности, в вопросах, касающихся медицинского страхования и страхования рисков, возникающих в ходе трудовой деятельности;

разработка долгосрочной стратегии развитии рынка страхования, включая учет полезной роли частных страховщиков;

перераспределение доходов страховых компаний для развития отраслей экономики (инвестиционная деятельность).

Создаваемые страховыми компаниями страховые резервы представляют собой значительный инвестиционный потенциал, который вполне успешно, конкурирует с банковскими ресурсами, направляемыми в реальный сектор экономики. Характер аккумулируемых ими ресурсов позволяет использовать временно свободные денежные средства для долгосрочных производственных капиталовложений через рынок ценных бумаг. Такими возможностями банки, опирающиеся на сравнительно краткосрочно привлекаемые средства, не располагают.

Еще одной важнейшей функцией страховой системы является дополнение, а иногда и замена государственной системы социального страхования и обеспечения.

Система налогообложения страховой деятельности должна обеспечивать увеличение поступлений в бюджетную систему и способствовать оптимизации страхового рынка.

Современный этап социально-экономического развития требует проведения такой налоговой политики, которая принимала бы во внимание как необходимость активизации экономической деятельности, так и реальную возможность налогоплательщика, то есть — страховых компаний. Для этого необходимо учесть общие положения по регулированию налогообложении зарубежных страховых компаний, а также особенности действующего российского законодательства в этой области.

При этом главной задачей реформировании режимов налогообложения страховых операций является стимулирование реального спроса на страховые услуги.

Таким образом, основными целями развития страхового дела остаются разработка и реализация мер по удовлетворению потребностей в страховой защите населения, организаций и государства, которые являются стимулом расширения предпринимательской деятельности и аккумулирования долгосрочных инвестиционных ресурсов для развития экономики государства. Основными задачами по развитию страхового дела являются формирование законодательной базы рынка страховых услуг, развитие обязательного и добровольного видов страхования, создание эффективного механизма государственного регулирования и надзора за страховой деятельностью, стимулирование перевода сбережений населения в долгосрочные инвестиции с использованием механизмов долгосрочного страхования жизни, а также поэтапная интеграция национальной системы страхования с международным страховым рынком.

1.5. 2. Виды и формы планов. Стратегическое и оперативное планирование.

Управление продажами включает в себя: планирование, организацию, мотивацию и контроль в сфере продаж.

Исходной точкой управления продажами является их планирование. Итак на рисунке 7

Рис. 4. Планирование продаж

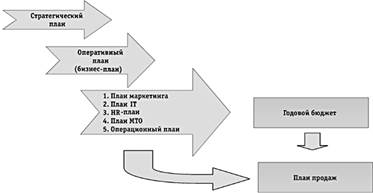

Для того чтобы правильно разработать план продаж страховой компании на очередной год, нужно понять его роль и место в системе оперативного (текущего) планирования компании. Это место обусловлено тем, что план продаж является главной составляющей доходной части бюджета компании на очередной год, так как инвестиционные доходы и доходы по перестрахованию сегодня не являются определяющими в деятельности подавляющего большинства российских страховых компаний (рис. 5).

Рис. 5. Виды и формы планов

Дата добавления: 2017-03-12; просмотров: 4752;

Поиск по сайту

Узнать еще

- Административно-процессуальное право как отрасль российского права.

- Административное право в системе российского права

- Анализ положения товаров на рынках сбыта

- Анализ ситуации Российского рынка по производству эксплуатационной документации

- Архитектура государства Российского после крещения, связь её с византийской архитектурой. Церковь Десятинная, церковь св. Софии в Киеве и Новгороде.

- Банковское право в системе российского права

- Барьеры входа на рынок и выхода с рынка как показатели структуры рынка. Нестратегические барьеры

- В системе современного российского права в зависимости от предмета и метода правового регулирования можно выделить следующие основные отрасли права.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине