Финансовый анализ отчетности коммерческих предприятий. Система финансовых показателей, методы и процедуры их использования с точки зрения инвестора.

Анализ финансовой отчетности коммерческой организации - это часть финансового и соответственно экономического анализа, связанная с исследованием финансового состояния и финансовых результатов коммерческой организации на основе данных ее финансовой отчетности.

Цель анализа финансовой отчетности как элемента внутреннего финансового анализа коммерческой организации - рассмотреть состояние ее финансовых ресурсов, дать внутреннюю оценку рейтинга и выявить финансовые резервы, в конечном итоге - обеспечить эффективное управление ликвидностью коммерческой организации.

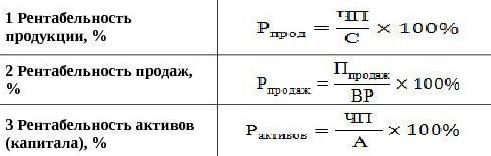

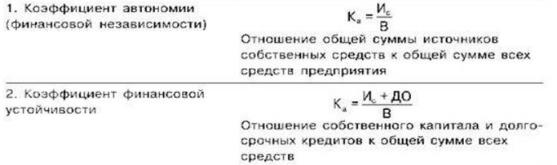

Для оценки финансового положения или финансового состояния предприятия используется система относительных финансовых показателей. Данная система показателей включает четыре их группы:

Для оценки финансового положения или финансового состояния предприятия используется система относительных финансовых показателей. Данная система показателей включает четыре их группы:

1.показатели рентабельности;

2.рыночной устойчивости;

2.рыночной устойчивости;

3. ликвидности баланса;

4.платежеспособность предприятия. Кплатеж.=(Ден.Ср-ва на начало года+ Ден.Ср-ва пост. За год)/Ден.ср-ва израсх. За год

При проведении финансового анализа применяются следующие основные методы исследования финансовых отчетов:

1. Горизонтальный (временной) анализ.Данный метод предполагает сравнение каждой позиции финансовой отчетности с аналогичной позицией предыдущего периода. Позволяет выявить тенденции изменения какого-либо явления в определенном периоде.

2. Вертикальный (структурный) анализ. Суть данного метода состоит в том, чтобы выявить влияние каждой позиции отчетности на результат в целом. Используется не только в финансовом анализе, но и анализе любых экономических объектов, по которым имеются данные ряда лет .

3. Сравнительный (пространственный) анализ. Предполагает сопоставление сводного показателя отчетности анализируемого предприятия с аналогичными показателями конкурентов, предприятий отрасли, структурных подразделений предприятия.

4. Факторный анализ. Позволяет выявить влияние отдельных факторов (причин) на какой-либо результативный показатель с помощью детерминированных или стохастических приемов исследования. Используется не только в финансовом анализе, но и анализе других результативных показателей..

5. Анализ относительных показателей (коэффициентов). Предполагается расчет отношений между отдельными позициями финансовой отчетности с целью определения взаимосвязи показателей.

Дата добавления: 2021-06-28; просмотров: 642;

Поиск по сайту

Узнать еще

- Altium Designer (Protel) - сквозная система проектирования печатных плат

- B). Система относительных координат.

- DSM — система классификации Американской психиатрической ассоциации

- I. Гидрометаллургические методы

- I. Погрешности механической обработки. Точность обработки. Методы их расчёта

- I. Ситуационный анализ внутренней деятельности.

- II. Затраты (времени, физических сил, финансовых средств и т.д.)

- II. Методы исследования истории медицины.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине