Дискреционная, недискреционная фискальная политика

Фискальная политика направлена на регулирование и предотвращение нежелательных изменений совокупного спроса посредством планируемых изменений государственных расходов и налогов. Эта политика подразделяется на дискреционную и недискреционную.

Дискреционная фискальная политика – сознательное манипулирование налогами и правительственными расходами с целью изменения реального объема национального производства и занятости, контроля над инфляцией и ускорения экономического роста. Целью дискреционной фискальной политики является максимальное приближение равновесного объема производства к уровню объема производства при полной занятости.

Например, выделяют следующие действия правительства (меры дискреционной фискальной политики), когда экономика находится в стадии спада:

1) Снижение налогов при сохранении государственных расходов на прежнем уровне. Снижение налогов может привести к росту чистого дохода населения и предприятий, что вызовет рост совокупных расходов и подъем в экономике.

2) Увеличение государственных расходов при сохранении налогов на прежнем уровне. Рост расходов может привести к росту инвестиций, т.е. к росту национального производства.

Если экономика находится в стадии роста, то для предотвращения более быстрого роста цен, т.е. для замедления темпов экономического роста производства, могут использоваться следующие меры дискреционной фискальной политики:

1) Повышение налогов при сохранении государственных расходов на прежнем уровне, что приведет к снижению совокупного спроса на товары и услуги и к снижению уровня инфляции.

2) Сокращение государственных расходов при сохранении налогов на прежнем уровне. Это вызовет сокращение совокупного спроса на товары и услуги.

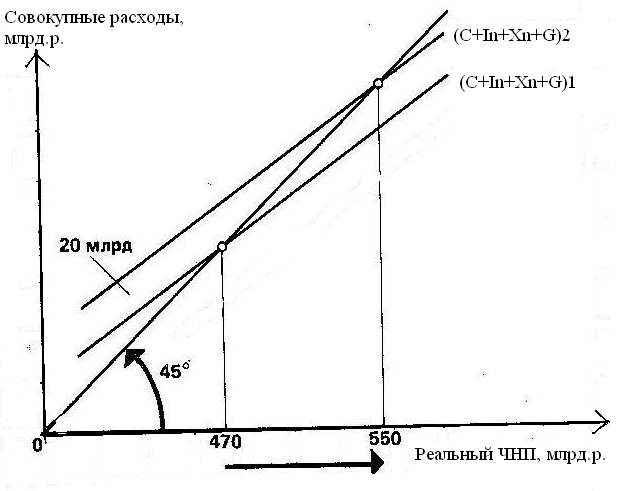

Влияние изменения государственных расходов и налогов на равновесный объем ЧНП происходит под действием эффекта мультипликатора.

Каждая точка на биссектрисе означает равенство совокупных расходов и созданного ЧНП. Поэтому, пересечение биссектрисы с прямой ЧНП показывает равновесный объем ЧНП. Если совокупные расходы увеличатся за счет роста государственных, например, на 10 млрд. руб., то равновесный объем ЧНП увеличится на гораздо большую величину. Это называют действием эффекта мультипликатора.

В общем виде мультипликатор определяется как отношение изменения прироста дохода к изменению совокупных расходов или к изменению одного из элементов совокупных расходов.

где ∆ЧНП - изменение реального ЧНП;

∆СР – изменение совокупных расходов.

Изменение совокупных расходов может происходить за счет:

1) ∆С – изменения потребительских расходов;

2) ∆G – изменения государственных расходов;

3) ∆In – изменения инвестиций;

4) ∆Xn - изменения чистого экспорта;

5) ∆Т – изменения налоговых поступлений.

Существует еще один способ определения мультипликатора:

где  – предельная склонность к потреблению,

– предельная склонность к потреблению,

– предельная склонность к сбережению.

– предельная склонность к сбережению.

Предельная склонность к потреблению показывает, какая часть каждого вновь полученного домохозяйствами располагаемого дохода направляется на потребление. Предельная склонность к потреблению определяется следующим образом:

,

,

где ∆С – изменение в потреблении;

∆D – изменение располагаемого домохозяйствами дохода.

Предельная склонность к сбережению показывает, какая часть каждого вновь полученного домохозяйствами располагаемого дохода направляется на сбережение).Предельная склонность к сбережению определяется следующим образом:

,

,

где ∆S – изменение в сбережении.

Поскольку домохозяйства часть своего дохода потребляют, а другую часть направляют на сбережение, то сумма предельной склонности к потреблению и предельной склонности к сбережению будет равна единице.

Повышение налогов на (10 млрд. руб., например) приведет к сокращению чистого дохода потребителей и предприятий, соответственно к снижению совокупных расходов. В результате, равновесный объем ЧНП сокращается. Подобное изменение также происходит под действием эффекта мультипликатора. Мультипликатор налогов рассчитывается следующим образом:

Необходимые изменения государственных расходов и налогов могут происходить автоматически, что представляет собой недискреционную фискальную политику или встроенный стабилизатор.

Встроенный стабилизатор – это любая мера, которая имеет тенденцию уменьшить дефицит государственного бюджета в период спада или увеличить положительное сальдо (профицит) государственного бюджет в период инфляции без принятия специальных шагов со стороны политиков.

Встроенный стабилизатор возникает в результате того, что в реальности налоговая система обеспечивает изъятие такого чистого дохода, который изменяется пропорционально величине ЧНП.

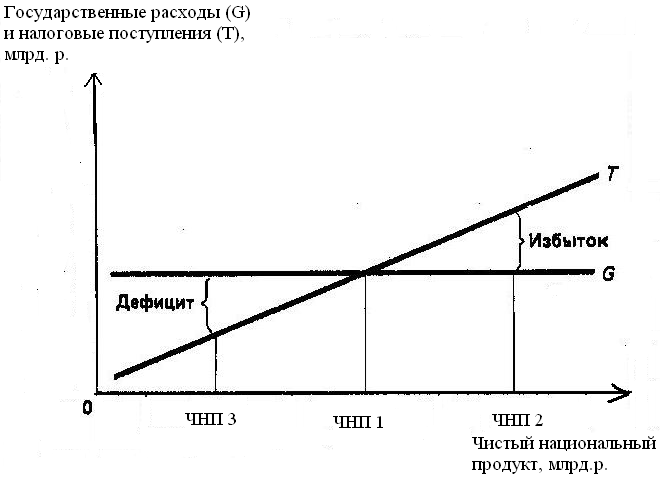

Рисунок 2 – Встроенная стабильность

Правительственные расходы считаются заданными (утверждаются парламентом на фиксированном уровне). Парламент утверждает не размер налоговых поступлений, а величину налоговых ставок. Налоговые поступления колеблются в том же направлении, что и уровень ЧНП, которого достигает экономика (линия Т). По мере того кА экономика продвигается к более высокому уровню ЧНП (ЧНП2) налоговые поступления возрастают автоматически и формируют тенденцию к ликвидации бюджетного дефицита и созданию бюджетного излишка Избыток налогов характеризует рецесиионый (дефляционный) разрыв.

И наоборот, когда ЧНП снижается (до уровня ЧНП3), в период спад, налоговые поступления автоматически уменьшаются, что смягчает экономический спад. Дефицит налогов характеризует инфляционный разрыв (наличие инфляции спроса).

Основными факторами встроенного стабилизатора являются:

1) автоматическое изменение налоговых поступлений;

2) страхование по безработице и прочие трансферты. Потерявшие работу получают пособие, а с момента начала работы платежи прекращаются. Таким образом, система как бы перекачивает денежные средства в экономике.

3) программа помощи сельским производителям (в период падения цен на сельскохозяйственную продукцию правительство выкупает ее излишек, пополняя государственный резерв, которую вновь возвращает на рынок в период нехватки этой продукции);

4) сбережения предприятий и личные сбережения населения. Как правило, предприятия стремятся сохранить уровень выплачиваемых дивидендов, даже если их доходы меняются. В результате сбережения корпораций (нераспределенная прибыль) действует как встроенный стабилизатор.

Для того, чтобы фискальная политика осуществлялась эффективно, необходимо учитывать фактор времени:

1) Необходимо время для осознания проблемы (о том, что происходит с ВНП в текущем периоде, узнаем лишь по окончании этого периода);

2) Имеют место административные задержки, связанные с обсуждением проблемы в парламенте;

3) Необходимо время для того, чтобы принятые парламентом фискальные меры стали приносить отдачу.

4) Кроме проблемы времени, существуют и политические проблемы. Как правило, правительство имеет пристрастие к стимулирующим мерам, т.е. сокращение налогов и повышение дотаций являются популярным политическим шагом, а снижение государственных расходов может оказаться политически рискованным шагом. Поэтому, даже если сокращение государственных расходов экономически обосновано, то члены парламента не примут такое решение накануне избирательной кампании, дабы не потерять голоса избирателей.

Дата добавления: 2017-02-13; просмотров: 2428;

Поиск по сайту

Узнать еще

- II. Внешняя политика Китая, раздел страны на сферы влияния

- II. Государственный строй и внешняя политика

- II. Завоевание Китая маньчжурами. Экономическое положение страны в XVII – начале XIX вв.: аграрная политика Цинской династии, особенности развития городского ремесла

- III. Внешняя политика династии Каджаров

- Агрессивная внешняя политика Японии

- Александр III: политика контрреформ.

- Антиинфляционная политика государства

- Антимонопольная политика

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине