Модели финансовых «пузырей»

Под денежно-кредитной политикой подразумевается воздействие на экономическую конъюнктуру посредством регулирования количества находящихся в обращении денег на денежном рынке Главным проводником этой политики является Центральный банк, ответственный за обеспечение страны необходимым для эффективного функционирования экономики количеством денег. Основной проблемой современного денежного рынка является риск возникновения финансовых «пузырей».

Финансовый «пузырь» – существенное отклонение (значительное и длительное превышение) текущей рыночной цены актива от его фундаментальной стоимости, как правило на фондовом рынке и рынке недвижимости. Финансовый «пузырь» возникает в результате ажиотажного спроса на товар, что приводит, в конечном итоге, к кризису – к одномоментному и резкому падению цены.

«Пузырь» может быть вызван локальным самоподдерживающимся и усиливающимся подражанием среди трейдеров – участников денежного рынка. Тенденция подражания усиливается до определенной точки, называемой «критической». В критический момент множество трейдеров могут разместить приказы на продажу, которые не находят встречного спроса, что в свою очередь приводит к финансовому краху.

Финансовый «пузырь» не всегда заканчивается крахом, поэтому рациональным поведением трейдеров и инвесторов остается стратегия удержания позиции, при условии, что риск краха компенсируется высокими темпами роста пузыря.

Модель финансового «пузыря» в общем виде представляется следующим образом (рис. 3.1).

Рисунок 3.1 – Модель финансового «пузыря»

Процесс развития рыночной экономики – это череда их «надувания» и «схлопывания». Каждое «лопание пузыря» возвращает рынок и экономику на долгосрочный плавно-восходящий тренд (фаза Smart Money на рис. 3.1).

С фундаментальной точки зрения, существует ряд предпосылок для «надувания» пузырей:

- низкие процентные ставки и высокая инфляция (австрийская школа);

- стимулирующая монетарная политика;

- быстрые темпы экономического роста;

- рост масштабов собственности и развитие инвестиционных фондов;

- развитие новых информационных технологий;

- многообещающие прогнозы аналитиков;

- создание эффекта наличия в стране свободных денег;

- опережающие темпы роста спроса по сравнению с ростом предложения.

Так, например, небольшая процентная ставка в экономике не способствует развитию инвестиций, ведь 1-2 % годовых непривлекательны для инвесторов. Поэтому, инвесторы с большим капиталом стараются вложить свои средства на бóльший период, не особо «вникая» в текущую стоимость активов. С другой стороны, если инфляция в стране средняя, то бдительность инвесторов усыпляется незначительным ростом заработной платы населения, возрастанием потребления, что все вместе уже «кормит» скрытый «пузырь» и ведет экономику к кризису (события 2007 года в преддверии мирового финансового кризиса).

Однако, если инфляция начинает становиться выше средней и превышает процентные ставки в стране, то инвесторам выгодно вкладывать свои средства в дорожающие товары и сырье.

Объективность возникновения финансового «пузыря» объясняется следующими обстоятельствами.

1. Существуют адекватные фундаментальные причины для роста цены актива.

2. Текущая цена на актив отражает фундаментальные факторы гипертрофированным образом, так что существует значительный разрыв между настоящей и фундаментально-обоснованной («справедливой») ценой.

3. Скопление спекулянтов на длинной стороне в течение длительного периода времени, так что совокупная спекулятивная позиция показывает значительную бумажную прибыль. Как бычий тренд, так и его фундаментальные причины хорошо осознаны большинством спекулянтов, они уже длительное время эксплуатируют бычий тренд и получают прибыль (главным образом – бумажную).

4. Доходность актива постепенно возрастает несколькими последовательными волнами, так что долгосрочный тренд принимает форму параболы. Поскольку по мере созревания пузыря уверенность спекулянтов в росте увеличиваются, кривая спекулятивного спроса стремится к вертикали (фаза Public на рис. 3.1).

В истории экономики выделяют следующие виды пузырей: спекулятивный (рыночный), рациональный, комиссионный и внутренний.

Рыночный пузырь происходит в случае отсутствия достаточного количества предложения активов для инвестиций в противовес большому спросу на деньги (активов мало – денег много).

Рациональный пузырь базируется на экономических идеях Р. Лукаса, который разработал теорию рациональных ожиданий. Лукас считал, что пузырь представляет собой разницу рыночной цены на товар и цены, которая складывается на основании фундаментальной оценки ее стоимости. Как только фундаментальная оценка стоимости товара не совпадает с ее рыночной ценой, сразу возникает пузырь и кризис.

Комиссионный пузырь характеризуется мотивацией портфельного менеджера по инвестициям осуществлять за счет клиентов множества сделок с целью получения большего размера вознаграждений. Как вы понимаете, менеджер постоянно покупает и продает различные активы, чтобы нагнать объем операций и за каждую получить себе причитающееся ему комиссионное вознаграждение.

Внутренний пузырь связан с зависимостью пузыря от дивидендных выплат по акциям. Предполагается, что если на предприятии – эмитенте все хорошо, то пузырь не раздувается, зато, как только происходит переоценка активов предприятия, это сразу отражается на размере дивидендов акционеров, и пузырь раздувается. Это обстоятельство ведет экономику к кризису.

Сложность предвидения возникновения финансовых «пузырей» связана, как правило, с тем, что в рыночной экономике сложно заранее определить справедливую стоимость товаров, поэтому пузырь обнаруживают уже только после его возникновения.

Как показывает опыт экономистов, спрогнозировать надувание очередного финансового «пузыря» оказывается на практике очень тяжело. Если Центральный банк страны и может отследить излишний спрос на определенные активы, то вмешательство в рыночный механизм функционирования экономики обычно нежелательно: иногда действия по ограничению деятельности игроков, контролю объема финансовых операций, регулированию процентных ставок могут привести к большему финансовому кризису.

Предположим, типичный инвестор в экономике имеет возможность выбора: вкладывать средства в реальный сектор, выражаемый объемом капитальных инвестиций к, или приобретать актив, показывающий свойства спекулятивного роста, который может перейти в финансовый пузырь.

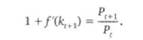

Если инвестор выбирает капитальный (неспекулятивный) актив в период г, его доходность в следующий период (1 + 0 будет равна предельной производительности капитала: 1 +/'(.к[+1), где/Хк1+1) — первая частная производная производственной функции по капиталу. Если инвестор приобретает спекулятивный актив по цене Р( с тем, чтобы перепродать по цене Р(+1, его доходность за этот же период времени составит Р,+1/Р,. Принцип арбитража предполагает выравнивание доходности спекулятивного и неспекулятивного активов с течением времени для преобладающего числа инвесторов в экономике. Поэтому получаем равенство:

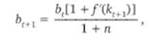

Обозначим через В1 = МР1 общую стоимость спекулятивных активов в экономике, М — число спекулятивных активов. Тогда, учитывая арбитражное уравнение, запишем прирост стоимости спекулятивного актива в следующий период:

Модифицируем полученное выражение таким образом, чтобы получить данные на душу населения:

где Ьг — стоимость спекулятивных активов в экономике на душу населения в начальный период; Ь[+1 — стоимость спекулятивных активов в экономике на душу населения в конечный период времени; п — темп прироста населения страны.

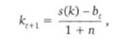

Пузырь начинает надуваться в тот момент, когда/'(к) > п, предельная производительность капитала начинает превышать темп прироста населения.

Когда в экономике присутствуют спекулятивные активы, часть сбережений населения расходуется непроизводительно, что сокращает накопление капитала на душу населения:

где к1+х — объем капитала (реальных активов) на душу населения в конечный период времени; ¿(/0 — функция сбережений на душу населения.

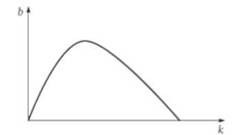

Эти два уравнения задают зависимость, которая может быть названа "функцией финансового пузыря" (рис. 8.9).

Развитие экономики, в принципе, возможно и без образования финансовых пузырей (в точке, где Ь( = 0). Однако если пузырь начинает формироваться, остановить его достаточно сложно, поскольку на его поддержку направляются сбережения населения, и пока весь текущий запас сбережений не будет исчерпан (или близок к исчерпанию), подпитка пузыря будет продолжаться.

Рисунок 3.2 - Функция финансового пузыря

Дата добавления: 2016-12-16; просмотров: 5599;

Поиск по сайту

Узнать еще

- А. Аналитические модели.

- А. Модели экономического прогноза на базе производственных функций.

- Автоматизация технологического проектирования. Основные задачи и модели автоматизации технологического проектирования

- Автоматизация ТП. Моделирование техпроцесса.

- АВТОРСКИЕ МОДЕЛИ ПСИХОЛОГИЧЕСКОЙ СЛУЖБЫ, ИЛИ КАК ОБРЕСТИ СВОЕ ЛИЦО

- Адекватность модели и объекта

- Алгоритмы и модели компоновки

- Анализ внереализационных финансовых результатов

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине