Государственные финансы и государственный бюджет. Принципы бюджетно-финансовой политики

Государственные финансы и государственный бюджет. В современной смешанной экономике рыночный механизм дополняется активным государственным регулированием. Решение общенациональных экономических проблем может быть обеспечено лишь в том случае, если у государства есть собственные финансовые рычаги. Финансы - это система денежных ресурсов правительства, фирм, местных органов власти и общественных организаций. Отношения по поводу образования, распределения и использования денежных фондов называют финансовыми отношениями.

Государственные финансы включают в себя государственный бюджет и внебюджетные денежные фонды, которые находятся в ведении государства (пенсионный фонд, фонд социального страхования, фонд занятости, фонд обязательного медицинского страхования). Ведущим звеном финансовой системы является бюджет государства. Государственный бюджет - это финансовый план правительства, сопоставляющий ожидаемые доходы с необходимыми расходами.

При формировании государственного бюджета необходимо выполнять два основных принципа:

1) соблюдать баланс доходов и расходов.

2) поддерживать баланс финансовых интересов центрального правительства и местных властей.

Структура доходов и расходов государственного бюджета. Государственные бюджеты утверждаются парламентами, т.е. высшей законодательной властью страны, а правительство отвечает за исполнение бюджета. В любой стране мира представление парламенту государственного бюджета является крупнейшим политическим событием. Никакие другие документы - программы, заявления, обещания - не раскрывают настоящих намерений правительства так, как это способен сделать бюджет.

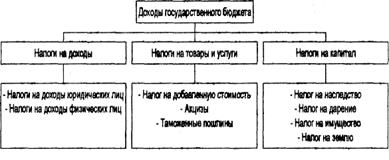

Доходы государственного бюджета формируются с помощью сложной системы налогов. Структура доходов принципиально одинакова во всех странах со смешанной экономикой (рис. 13-1).

Рис. 13-1. Основные источники доходов госбюджета

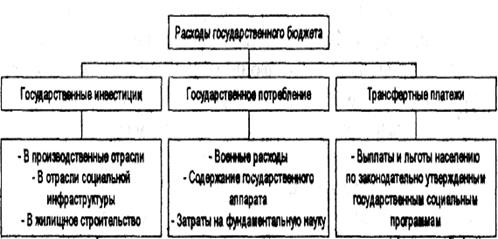

Направления использования собранных центральным правительством средств в государствах со смешанной экономикой также сходны (рис. 13-2).

Рис. 13-2. Основные направления расходов госбюджета

При сбалансированном бюджете доходы равняются расходам. В том случае, когда доходы превышают расходы, разница называется положительным сальдо бюджета. Если, напротив, бюджетные расходы больше доходов, то разницу называют отрицательным сальдо (или дефицитом), а сам бюджет - дефицитным.

Бюджетный дефицит. Государство постоянно должно контролировать соотношение своих доходов и расходов. Если образуется и растет бюджетный дефицит, это может быть сигналом «заболевания» экономики. Причины возникновения дефицита таковы:

1) циклический спад производства, который влечет за собой снижение доходов и, соответственно, уменьшает налоговые сборы. Дефицит, вызванный такими причинами, называется циклическим.

2) изменения в фискальной политике и политике текущих расходов бюджета. Если налоги остаются на одном и том же уровне, а затраты правительства увеличиваются (например, в период предвыборной кампании возрастают расходы на социальные нужды), то образуется структурный дефицит.

Механизм покрытия бюджетного дефицита включает в себя следующие элементы:

• выпуск дополнительных денег в обращение для покрытия государственных расходов;

• заем недостающих средств через размещение государственных ценных бумаг (выпуск краткосрочных векселей и долгосрочных облигаций).

К активной форме дефицита относят те расходы, которые стимулируют социально - экономическое развитие страны: ускоряют научно - технического прогресса, активизируют предпринимательство и т. п. К пассивной форме дефицита относят расходы на социальную сферу, в том числе на увеличение пенсий и пособий, на образование, здравоохранение, управление, оборону, содержание служб безопасности и т. д.

Бездефицитность бюджета сама по себе не. означает еще «здоровья» экономики. Главное - определить, по каким причинам возникает дефицит и стимулирует ли он инвестиции.

В экономической теории сложились несколько подходов к проблеме бюджетного дефицита.

Основные концепции регулирования бюджетного дефицита. Первая концепция: бюджет должен быть ежегодно сбалансированным. Эта концепция, однако, уязвима. Допустим, в экономике наметился спад. Доходы населения падают, налоговые поступления сокращаются. Правительство, стремясь получить бездефицитный бюджет, должно либо повысить ставки налогов, либо сократить государственные расходы, либо сочетать обе эти меры. Следствием этих мероприятий будет еще большее сокращение совокупного спроса, а значит, дальнейший спад в экономике. Такое направление бюджетной политики может решать только текущие экономические задачи, но не способно решать перспективные. В России правительство Е. Гайдара проводило бюджетную политику, базирующуюся практически на первой концепции. Но ему не удалось ни ликвидировать бюджетный дефицит, ни остановить спад производства.

Вторая концепция: бюджет должен быть сбалансирован на протяжении экономического цикла, а не ежегодно. В период спада правительство снижает налоги и увеличивает расходы, т. е. сознательно увеличивает дефицит бюджета, тем самым стимулируя совокупный спрос и подъем экономики. В период подъема правительство повышает налоги и снижает расходы. Возникает положительное сальдо бюджета, которое используется для покрытия дефицита бюджета в период спада.

Эта концепция имеет один очень существенный недостаток: она не учитывает, что спады и подъемы могут быть неодинаковы по глубине и продолжительности. Например, длительный и глубокий спад может смениться коротким и незначительным подъемом. В этом случае дефицит бюджета устранить не удастся, он примет циклическую форму.

Третья концепция: сбалансированность бюджета является второстепенной проблемой. Первостепенная экономическая задача - это обеспечение макроэкономической стабильности. Она может сопровождаться как устойчивым положительным сальдо бюджета, так и устойчивым бюджетным дефицитом. Стабильность экономики связана с действием следующих факторов :

1. Механизм налоговой системы автоматически увеличивает поступления в бюджет по мере экономического роста, а макроэкономическая сбалансированность стимулирует этот рост. Следовательно, дефицит бюджета должен постепенно сокращаться.

2. Правительство имеет практически неограниченную возможность финансировать дефицит бюджета.

3. Процветающая экономика сглаживает негативные последствия бюджетного дефицита. Богатая нация может более легко выдержать бремя дефицита, чем бедная нация.

Следует отметить, что именно вторая и третья концепции лежат в основе финансовой политики развитых государств. Практически все они живут в условиях дефицитных бюджетов. Однако есть границы бюджетного дефицита, за которыми резко возрастают отрицательные последствия для экономики. Считается, что неопасная величина бюджетного дефицита не превышает 2 % внп.

Проблемы, вызванные бюджетным дефицитом. Рост государственного долга - одно из наиболее опасных последствий бюджетного дефицита. Чтобы покрывать дефицит бюджета, правительство прибегает к займам у населения, выпуская государственные облигации. Накопленные таким образом заемные средства образуют государственный долг. Различают внешний и внутренний государственный долг.

Внешний государственный долг - это долг иностранным государствам, организациям и лицам. Этот долг ложится на экономику страны более тяжким бременем, так как выплаты должны производиться в определенный срок с процентами и, как правило, в твердой валюте, если товары неконкурентоспособны. Кроме того, кредитор ставит определенные условия, после выполнения которых и предоставляются кредиты. Например, кредиты Международного валютного фонда предоставляются России с условием, что правительство России должно неукоснительно сокращать дефицит государственного бюджета, не считаясь с тем, какие опасные последствия для экономики России будет иметь такая жесткая финансовая политика.

Внутренний государственный долг - это долг государства своему населению. Он приводит прежде всего к перераспределению доходов внутри страны, поскольку покупателями государственных ценных бумаг обычно являются лица с высокими доходами. В США, например, 1/3 всех процентов по государственным займам получают 5 % американцев с наивысшими доходами.

Рост государственного долга влечет за собой негативные экономические последствия:

1. Выплата процентов по государственному долгу приводит к усилению неравенства доходов и росту темпов инфляции. Можно, конечно, выплачивать проценты держателям облигаций и за счет увеличения налогов, но это, в свою очередь, снижает объемы инвестиций. Выпуская займы, государство берет с кредитного рынка огромные денежные суммы, что ведет к удорожанию кредита для частного бизнеса. Это тормозит развитие экономики.

2. Существование внешнего долга предполагает передачу части созданного внутри страны продукта за рубеж (при выплате про центов и сумм основного долга). Рост внешнего долга снижает международный авторитет страны.

3. Рост государственного долга усиливает неуверенность населения в завтрашнем дне, в перспективах экономического и социального развития. Внешний долг России в середине 90-х годов оценивается суммой более 120 млрд. долл.

Борьба с бюджетным дефицитом. В ситуациях, когда дефицит государственного бюджета и государственный долгприобретают особо крупные масштабы (с такой ситуацией столкнулась в настоящее время Россия), правительство вынуждено выбирать на определенный период времени первый концептуальный подход к проблеме бюджетного дефицита. Для этого должны быть использованы следующие мероприятия:

1)сокращение государственных расходов, прежде всего на оборону;

2) сокращение дотаций из бюджета;

3) сокращение социальных программ;

4) сокращение аппарата управления и расходов на его содержание;

5) создание негосударственных внебюджетных фондов.

Взаимоотношения федерального бюджета и местных бюджетов. Принципы построения государственного бюджета зависят от формы государственного устройства. Так, бюджетная система унитарных государств строится из двух звеньев: правительственного бюджета и бюджетов местных органов власти (городов, графств, дистриктов и т.д.). Бюджетная система федеративных государств, (например, США и России) строится по принципу фискального федерализма. Она включает третье звено - бюджеты административных образований, из которых состоит сама федерация (штатов, земель, провинций, областей, республик и т.д.).

В настоящее время Россия и большинство стран СНГ переходят к построению своих бюджетов в соответствии с упомянутым принципом фискального федерализма. Проведение этого принципа в жизнь предполагает:

1) экономическую самостоятельность бюджетов всех уровней, раздельное формирование их на нормативной основе, утверждение и исполнение;

2) создание целевых бюджетных фондов для реализации общих республиканских, межрегиональных программ;

3) наличие системы субвенций, носящих строго целевой характер. Субвенции выдаются для погашения расходов, если собственные доходы региона слишком низки.

Осуществление принципа фискального федерализма предполагает четкое разграничение функций между различными уровнями властных структур. Например, центральное правительство осуществляет расходы, касающиеся нации в целом (расходы на оборону, внешнюю политику), а местные органы власти самостоятельно финансируют школы, охрану общественного порядка, уборку улиц и т.д.

Между правительством и местными (республиканскими, автономными и т. д.) властями часто идет борьба по бюджетно-финансовым проблемам. Каждый участник конфликта стремится забрать себе максимальную долю доходов и минимизировать свое участие в расходах. Чтобы не доводить это противоборство до сепаратистского «бунта», следует соблюдать два принципа фискального федерализма:

1) собственные (независимые от воли Центра) доходы местных властей должны быть пропорциональны объему их властных полномочий;

2) если расходы местных властей объективно велики, то они должны покрываться целевыми субвенциями, которые выделяет федеральное правительство.

Для реализации этих принципов необходимо правильно и четко разграничить доходы разных властей. В одних случаях используют метод разграничения налоговых источников. Например, в США налог на добавленную стоимость целиком идет в местные бюджеты, а таможенные пошлины - только в федеральный бюджет. Чаще, однако, применяют метод долевого участия в доходах. Например, в ФРГ доходы от налога на прибыль делят поровну между федеральным и местным бюджетами.

Дата добавления: 2016-10-26; просмотров: 2623;

Поиск по сайту

Узнать еще

- I. Общие принципы структурно-функциональной организации клетки и её компоненты. Плазмолемма, её структура и функции.

- I. Этические принципы психолога

- II. Государственный строй и внешняя политика

- II. Общие методические принципы в канистерапии

- VI. Биоэнергетические принципы аналитической терапии

- Анализ экономической политики с помощью классификации Манделла

- Анатомо-топографические принципы кровоснабжения, венозного, лимфатического оттока и иннервации организма человека

- Архитектура и принципы построения распределённых систем

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине