Эффективность государственного управления

Утверждение о том, что государственное управление экономикой должно быть эффективным, не подвержено сомнению. Более того, довольно часто встречаются призывы к повышению качества и эффективности управления государственными экономическими объектами, государственной собственностью. Нередко приходится читать и слышать, что управление в целом и государственное управление в частности способно быть не только эффективным, результативным, но даже оптимальным, совершенным.

Между тем сами исходные понятия «качество управления», «эффективность управления», «оптимальность управления» не получили четкого объяснения, описания ни в теории управления экономикой, ни в экономической науке. Отдельные авторы исходят из представления, что смысл этих понятий самоочевиден, хотя с подобным выводом трудно согласиться.

Чаще всего наблюдаются попытки трактовать понятие «эффективность управления» по аналогии с близкими по смыслу понятиями «эффективность деятельности» или «эффективность использования ресурсов». Последнее понятие частично отождествляется с родственным термином «отдача затрачиваемых ресурсов». При этом основу суждения об эффективности и ее определения путем расчетов составляет соотношение «затраты — результат».

Таким образом, в широком смысле слова «эффективность» понимается как соотношение между достигнутым результатом экономической деятельности и суммарными затратами ресурсов на получение этого результата. Исходя из этого определения эффективность любого объекта или процесса определяется следующей зависимостью:

где Р — достигнутый за определенное время результат использования объекта, осуществления экономической деятельности; 3 — суммарные затраты всех видов ресурсов (материальных, трудовых, финансовых, информационных) на достижение, получение результата. Наряду с формулой (1.1) для определения эффективности может быть

использована несколько иная зависимость:

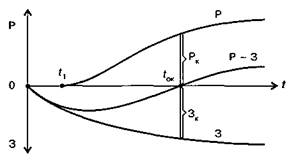

Между формулами (1.1) и (1.2) нет принципиальной разницы, отличие состоит только в точке начала отсчета. Согласно (1.1) эффективность равна нулю при нулевом результате Р и равна единице при результате, равном затратам (Р = 3). Высокой эффективности соответствует условие превышения результата над затратами (Р > 3). Согласно (1.2) эффективность считается нулевой при равенстве результата и затрат. Положительной эффективности соответствует условие Р > 3, т.е. результат должен превышать затраты на его получение. Если же затраты выше результата, то согласно (1.2) эффективность отрицательна. И затраты (расходы), и результат (эффект), получаемые в итоге преобразования затрачиваемых ресурсов в создаваемый продукт (доход), являются функциями времени, отсчитываемого соответственно от начала расходования ресурсов и начала получения конечного результата. Вследствие этого и эффективность Э, определяемая по зависимостям (1.1) и (1.2), также представляет собой функцию времени t, т.е. Э = Э (?)• Потому, определяя и анализируя эффективность любого процесса, в том числе и управления, следует указывать, к какому моменту времени или за какой период времени определяется эффективность. Обычно затраты предшествуют получению результата, что отображено графически на рис. 1.9, где показаны типичные кривые изменения во времени затрат и результатов.

Рис. 1.9. Динамика изменения затрат и результатов во времени

Как видно из графиков, до момента времени t = tx приходится нести затраты, не получая конечного результата, это так называемое время ожидания эффекта, именуемое в экономике временным лагом. До этого времени эффективность затрат имеет нулевое значение по формуле (1.1), а по формуле (1.2) — отрицательна. Такая ситуация обычно имеет место применительно к долговременным вложениям капитала (инвестициям, эффект от которых достигается с запаздыванием по отношению к началу вложения). Затем появляется результат, увеличивающийся с темпом, превышающим рост затрат, что видно по характеру изменения величины Р — 3, представляющей разность между результатом и затратами. Если процесс построен эффективно, то в определенный момент времени ?ок, называемый сроком окупаемости затрат, результат становится равным по величине затратам на его получение, т.е. Рк = Зк. Это минимальное требование эффективного ведения процесса, свидетельствующее, что процесс безубыточен. Конечно, важно и в течение какого периода /ок результат окупается затратами. Очевидно, что чем меньше время /ок, тем более эффективен процесс, в связи с чем срок окупаемости затрат часто используется как критерий эффективности. Для ряда процессов нормативный срок окупаемости затрат (инвестиций) установлен и служит ориентиром эффективности.

Лица, несущие затраты, или органы, принимающие решения о целесообразности затрат, стремятся, естественно, получить результат (эффект), превышающий затраты, т.е. выполнить условие

(1.3)

(1.3)

что и служит основным признаком эффективности проекта, процесса. Для выполнения этого условия необходимо, чтобы после достижения окупаемости наблюдалось дальнейшее приращение результата (эффекта), превышающее дополнительные затраты на получение такого приращения (ДР > ДЗ). В этом случае затраты не только возмещаются, но и приносят выгоду, прибыль, что свидетельствует об их эффективности.

Таковы самая общая картина эффективности и общий подход к ее определению, установлению, расчету. Исходя из рассмотрения этой картины представляется, на первый взгляд, что зависимости (1.1)—(1.3) и есть ключ к определению эффективности любых процессов и могут быть применены к процессу государственного управления экономикой. В действительности это не так, проблема установления эффективности и тем более количественного роста ее величины оказывается гораздо более трудной и во многих случаях даже просто не находит своего решения.

Прежде всего, необходимо различать проектную эффективность объектов, процессов и реальную эффективность. Проектная (расчетная) эффективность определяется на стадии принятия решений, когда существует только образ будущего объекта, процесса, имеется первичное представление о них. Суждение об эффективности вырабатывается в этом случае на основе оценок, расчетов, прогнозов. Реальная (практическая) эффективность определяется на основе полученных данных о затратах на объект, процесс и о достигнутых результатах.

Чаще всего реальная эффективность оказывается ниже проектной, так как лица, разрабатывающие проекты, готовящие и принимающие решения, склонны исходить из ожиданий, оказывающихся ниже реальных возможностей. Практический результат обычно не дотягивает до расчетного, а затраты оказываются выше расчетных. В процессе реализации любого замысла показатели эффективности проделывают долгий путь от предварительных, оценочных до реальных, сложившихся. В редких случаях реальная эффективность оказывается выше ожидаемой, чаще — наоборот, при этом наблюдаются и ситуации, когда расчетная эффективность была положительной, а реальная оказалась отрицательной, т.е. затраты не окупились.

Необходимо, далее, различать экономическую и социальную эффективность. Экономическая эффективность, понимаемая в узком смысле слова, определяется применительно к ситуациям, когда результат имеет экономическую природу, носит экономический характер и выражается посредством таких показателей, как национальное богатство, валовой продукт, поступления в бюджет, стоимость фирмы, доход, прибыль, объем производства, снижение издержек производства, выручка от продаж, технико-экономические показатели, качество и конкурентоспособность продукции. Такой результат именуют экономическим эффектом. Чаще всего экономический эффект поддается количественной оценке и измерим в натуральных либо естественных (физических) показателях.

Социальная эффективность понимается более широко, чем экономическая, и распространяется в основном на объекты и процессы, приносящие социальный результат в виде повышения доходов и уровня жизни населения, доступности общественных благ, обеспечения занятости, удовлетворения социальных запросов, благоприятной окружающей среды, роста продолжительности жизни. Социальные эффекты гораздо труднее поддаются количественному расчету, измерению в сравнении с экономическими. В ряде случаев они представляют качественные понятия, выражаемые категориями «качество жизни», «полезность и доступность благ», «удовлетворенность условиями существования», «состояние окружающей среды», «справедливость», «равенство» и т.д. Подобного рода социальные результаты измеряются, определяются чаще всего посредством косвенных экспертных оценок, относятся к суждениям, что служит серьезным препятствием к объективному определению количественной меры социального эффекта, а следовательно, и социальной эффективности.

Наряду с отмеченными особенностями эффективности экономических объектов и процессов укажем на принципиальные трудности определения эффективности в виде отношения результатов и затрат с использованием зависимостей вида (1.1)—(1.3).

Первая проблема состоит в несопоставимости (несоизмеримости) ряда величин, входящих в расчетные зависимости для определения эффективности. Проблема несопоставимости, обусловленная прежде всего тем, что экономические величины измеряются в разнообразных физических единицах, характеризующих количество ресурса, продукта (вес, объем, площадь, длина, количество единиц), и одновременно в стоимостных единицах (рубли, доллары, евро и др.), вообще характерна для экономики. Применительно к задаче установления эффективности экономических систем, входящих в них объектов, протекающих процессов и эффективности управления такими системами задача усугубляется, так как эффективность есть соотношение результата и затрат, так что сопоставление этих зачастую разнородных величин, сопровождающееся их сложением, вычитанием, делением, становится неизбежным.

Поначалу при определении уровня затрат, обеспечивающих получение результата, приходится суммировать разнородные затраты труда (измеряемые количеством работников, затратами рабочего времени, расходами на оплату труда), расходы материальных ресурсов в виде сырья, энергии, материалов, оборудования (измеряемые их физическим количеством и стоимостью, величиной амортизации основных средств производства), финансовых ресурсов в виде денежных средств, валюты, ценных бумаг (измеряемых в денежных единицах разных стран), информационных ресурсов (измеряемых количеством и стоимостью информации). Сведение всех затрат в единый общий показатель для определения их суммарной величины приводит к необходимости их выражения в едином стоимостном измерении на основе установления цен ресурсов.

В итоге суммарные затраты за определенный период времени выражаются зависимостью

гДе 3[, 32, ... Зя — затраты, исчисляемые непосредственно в денежном измерении в единых денежных единицах; V\, V,,... Vm — объемы затрачиваемых ресурсов, выражаемые только в физических единицах;

Uj, Ц2, ... Цт — цены единицы объема соответственно 1, 2, ... т ресурса, выраженные в единых денежных единицах.

Чтобы, зная затраты, установить эффективность экономической системы (объекта, процесса) с применением формулы (1.2), надо установить величину результата Р, получаемого за счет затрат 3, выраженную в тех же единицах, для чего результат должен быть измерен в денежном выражении, что всегда удается сделать, если только он не является денежным изначально (доход, прибыль, выручка от продаж, экспорта и т.д.). Конкретный способ определения величины результата Р в денежном измерении зависит от вида, формы, в которой он проявляется, и способа его получения. Поэтому при определении эффективности экономических систем и эффективности управления экономическими объектами и процессами приходится учитывать специфику результатов, получаемых за счет производства товаров и услуг, их продажи, аренды и продажи объектов недвижимости, предприятий, выпуска ценных бумаг, экспорта и импорта, других видов использования ресурсов. В каждом из указанных случаев применяется характерный для него способ определения величины результата Р и его перевода в стоимостное, денежное измерение.

Если результат применения объекта, осуществления процесса, использования ресурса или иной результат экономической системы не удается представить в денежном выражении, в однородных единицах, то для установления эффективности приходится применять формулу (1.1), в которой результат Р и затраты 3 выражены в разнообразных единицах. К этой формуле прибегают преимущественно при определении социальной эффективности, когда социальный эффект практически не выражается в денежных единицах (например, увеличение продолжительности жизни, улучшение состояния здоровья людей, повышение безопасности).

В условиях когда затраты исчислены в денежном измерении, а результат, эффект — в виде показателей физического объема, уровня удовлетворения потребностей, качества, сроков достижения заданных целей, эффективность не выражается безразмерным показателем в относительных единицах или в процентах по формуле (1.2). Однако и в этом случае количественная оценка эффективности возможна если не в прямой, то в косвенной форме с применением формулы (1.1).

Показатель эффективности, определяемый по (1.1), обладает четко выраженным экономическим смыслом, в соответствии с которым его правомерно считать производительностью, отдачей затрат. Когда результат, эффект выражен в натуральном, естественном измерении, то посредством его деления на затраты в денежном измерении мы получаем показатель, равный натуральному эффекту в расчете на единицу затрат, обусловивших этот эффект, например на рубль затрат. Так, подобный показатель эффективности указывает на какую величину в среднем можно увеличить физический объем производства, качество товаров и услуг, полезность товара или снизить продолжительность болезни, затратив 1 рубль (доллар, евро и т.д.).

Но как же, определив такой показатель, выработать на его основе оценку, суждение о наличии или отсутствии эффективности, о приемлемости данного способа расходования ресурсов? Ведь показатель производительности не отражает непосредственно окупаемости, возмещения затрат, так как результат и затраты несоизмеримы по величине, выражены в разных единицах. Между тем эффективность — понятие относительное, определяемое заведомо путем сравнивания, сопоставления. Единственный по существу выход из ситуации — установление базы сравнения, с которой сопоставляется показатель производительности, отдачи затрат.

В качестве такой базы могут использоваться:

1) установленные, признанные нормативные значения показателей, достижение которых свидетельствует об эффективности использования ресурсов, затрат;

2) значения показателей эффективности того же вида объекта, процесса, полученные в предыдущие периоды времени. При наличии благоприятной динамики изменения показателей, увеличении отдачи ресурсов процесс считается эффективным;

3) значения аналогичных показателей эффективности, полученные на других родственных объектах, в аналогичных процессах, в зарубежной практике. Использование ресурсов, их отдача считаются эффективными, если показатель производительности не уступает существенным образом аналогам, выбранным в качестве базы сравнения.

Естественно, что и сама сформулированная подобным образом база сравнения, и выводы, оценки об уровне эффективности, полученные путем подобного сравнения, носят во многом условный характер, они являются в большинстве случаев сугубо ориентировочными, отличаются друг от друга в зависимости от выбора базы, способа определения затрат и результатов, наличия достоверной информации. Первичные прогнозные, проектные оценки постепенно уточняются по мере практического воплощения проектных решений.

Так как в конечном итоге задача управления состоит в достижении высокой эффективности отдачи затрачиваемых ресурсов, многие авторы пытаются обойти проблему более или менее точной оценки величины эффективности поиском путей ее повышения. При этом исходная формула (1.1) трактуется следующим образом:

Иначе говоря, суть проблемы эффективности воспринимается как задача максимизации отношения результата к затратам на его достижение. Такая постановка в принципе корректна, если только не учитывать, что повышение эффективности использования ресурсов в данном процессе способно негативно влиять на эффективность, отдачу затрат в других экономических процессах, связанных с данным.

К сожалению, в экономической литературе встречается и такая курьезная, если не сказать — порочная, постановка задачи повышения эффективности: «Надо стремиться достичь максимального результата при минимальных затратах». Подобный «глубокомысленный» вывод базируется на простейшей математической истине, согласно которой величина дроби тем больше, чем больше числитель и меньше знаменатель в формуле (1.5). Но при этом забывают, что числитель и знаменатель в этой формуле взаимозависимы. Минимальные затраты теоретически вообще равны нулю, при таких затратах и результат будет нулевым, а не максимальным. Во множестве ситуаций целесообразно не минимизировать затраты, когда их рост приводит к еще более интенсивному увеличению полезного результата. И наоборот, зачастую выгодно ограничиваться более скромным результатом, эффектом, если это приводит к значительному снижению затрат.

Корректная постановка задачи максимизации эффективности может быть изложена двояко.

1. Достижение максимального результата при заданном ограниченном уровне затрат

где 3 — предельный допустимый уровень затрат.

2. Достижение минимального расхода ресурсов при заданном уровне конечного результата

где Рзд — заданный уровень конечного результата

Выполнение требований (1.6) и (1.7) допустимо считать условием получения оптимальных значений показателя эффективности, так как они воплощают идею максимизации результата или минимизации затрат с учетом ограничений по целям и ресурсам.

В предшествующем описании методических подходов к определению эффективности экономических объектов и процессов и способов увеличения эффективности молчаливо игнорировался или просто не учитывался факт влияния на эффективность наличия разрыва во времени между затратами и результатами, о котором упоминалось в начале раз- | дела (см. рис. 1.9). Подобный упрощенный подход подразумевает, что денежная величина затрат и результатов не зависит от момента времени, к которому они отнесены. В действительности подобное допущение искажает оценку эффективности затрат, в особенности, когда лаг между затратами и результатами значителен.

При наличии выраженного временного разрыва, разделяющего эффект и затраты на его достижение, необходимо принимать во внимание ' следующие обстоятельства: '

1) вследствие инфляции происходит удешевление денег, снижение

их денежного достоинства, в связи с чем «будущие» деньги стоят дешевле 1 «нынешних», что следует учитывать при их сопоставлении в виде доходов и затрат;

2) «нынешние» деньги дороже адекватных им по номинальной вели- I чине «будущих» денег еще и потому, что их можно использовать в качестве депозита (вклада в банк) и получения по ним банковского процента, вследствие чего сумма денег увеличится. Поэтому следует сравнивать разновременные доходы и расходы, результаты и затраты с учетом того обстоятельства, что затраты могли бы приносить дополнительный доход в виде банковского процента за то время, на которое они отвлечены, т.е. время между возникновением затрат и получением результатов. В итоге при оценке эффективности следует сравнивать результат не с опережающими его затратами, а с увеличенными затратами, повышенными на величину потерь от инфляции и упущенного дохода в виде банковского депозитного процента за период времени от начала затрат до начала получения результата. Либо надо на такую же величину снизить результат, получаемый за счет затрат.

Ситуация аналогична той, что имеет место при получении денег в кредит. Заемщик должен возвращать кредитору не первоначальную сумму кредита, но еще и теряемую дополнительную сумму в виде компенсации за то, что деньги возвращены через определенный срок после их получения.

Проще говоря, при оценке эффективности затрат необходимо привести затраты и результат к одному и тому же моменту времени, обычно к началу осуществления затрат. Для этого результат в денежном выражении, полученный в году / после начала затрат, следует разделить на величину, отражающую снижение стоимости денег во времени, т.е. исчислить результат:

Р = Р,/(1 + г)', (1.8)

где Р, — результат, полученный в году t после начала затрат;

г— коэффициент приведения, равный сумме годового темпа инфляции и среднего годового депозитного банковского процента. Операцию подобного приведения называют дисконтированием, а коэффициент г— показателем дисконта, т.е. уменьшения дохода. Величина

1/(1 + г)1 = (1 +г)-', (1.9) на которую надо умножить результат, чтобы привести его ко времени начала затрат, получила название дисконтного (дисконтирующего) множителя. Например, если результат запаздывает по отношению к затратам на время / = 2 годам, инфляция составляет 12% в год (т.е. относительный показатель инфляции составляет 0,12), а депозитный банковский процент равен 10% (в относительном выражении — 0,1), то г= 0,12 + 0,1 = = 0,22.Тогда 1/(1 + г)1 = 1/(1 +0,22)2 = 0,67,т.е. приведенный результат составляет 0,67 или 67% номинального результата, исчисленного в году 1. Когда временной разрыв между затратами и результатом невелик и составляет, скажем, небольшую долю года, а годовой темп инфляции и годовая ставка депозитного процента в сумме не превышают, например, 10% в год, дисконтирование можно практически не учитывать, так как Дисконтирующий множитель близок к единице.

Есть и еще одно немаловажное обстоятельство, затрудняющее расчет эффективности затрат. Оно заключается в том, что для определения эффективности надо соотносить получаемый результат, строго говоря,

только с теми затратами, которые обусловили получение данного эффекта. Но вычленить эффект в строгом соответствии с обусловившими, обеспечившими его затратами не представляется возможным.

Во-первых, результат изменяется во времени; довольно часто уже после прекращения затрат эффект от них все еще сохраняется, т.е. увеличивается. Так, единовременно затратив на покупку предмета длительного пользования количество денег, равное его цене, мы получаем эффект в течение нескольких ле; в еще большей мере это ощутимо, например, при покупке квартиры и предоставлении ее внаем с целью получения дохода. В последнем случае эффект дохода достигается и сохраняется в течение значительного времени после полной окупаемости затрат на покупку, и обозначить время исчерпания эффекта довольно трудно.

Во-вторых, осуществляемые затраты редко распространяют свое действие только на ограниченный объект или процесс, определенная их часть способствует другим процессам, не учитываемым при оценке эффективности данного. Приведем в качестве образного примера затраты на кормление коров с целью получения молока как результата затрат. Но те же затраты способствуют получению побочного результата в виде мяса и кожи, когда забивают скот. В экономике подобная ситуация наблюдается довольно часто, когда расходы, затраты на одну программу сказываются на других программах. Практически повсеместно экономический эффект затрат влечет за собой возникновение побочных экономических и социальных эффектов, иногда благоприятных, а иногда неблагоприятных.

Подобное «пересечение» эффективностей имеет место в многоуровневых экономических системах, когда затраты ресурсов оказывают одновременное, но разное воздействие на макроэкономическую эффективность (народнохозяйственную, отраслевую, региональную) и микроэкономическую эффективность на уровне отдельной организации, компании, предпринимательской операции. В подобных ситуациях необходимо проводить разные оценки эффективности применительно к различным уровням, масштабам экономических систем, объектов, процессов.

Но в любом случае, при использовании любых методов приближенный, часто условный характер оценок экономической и тем более социальной эффективности затрат в экономике неизбежен, так же как и возможное изменение этих оценок во времени, при переходе от проектных к реальным расчетам.

Выше речь шла об эффективности экономических систем, которые по своей природе являются управляемыми и в значительной мере регулируемыми со стороны государства. Но в предыдущем изложении мы не разделяли эффективность функционирования системы и эффективность управления экономической системой,которые различаются не только по названию, а в определенном отношении и по смыслу. Это обстоятельство не всегда учитывается, в экономической и управленческой литературе можно наблюдать отождествление понятий эффективности объекта, процесса

и эффективности управления ими. При подобном отождествлении все сказанное выше об эффективности затрат относится и к эффективности управления затратами и результатами, в том числе и государственного управления.

Попытаемся глубже разобраться в общности и различии понятий «эффективность объекта, процесса» и «эффективность управления объектом, процессом». Исходя из того, что любая эффективность понимается как отношение результата к затратам и пользуясь, соответственно, формулой (1.1), приходим к различающимся формулам эффективности.

Применительно к управляемой системе в целом эффективность Эс выражается формулой

где Рс — экономический (социальный) результат деятельности системы в течение определенного периода времени; Зс — общая величина ресурсов, затрачиваемых системой на получение результата Рс, включая расходы на управление. Формула (1.10) принципиально не отличается от формулы (1.1), к расчетам эффективности управляемой системы относится все сказанное выше о методах оценки эффективности, специфике и трудностях их практического применения.

где Рс — экономический (социальный) результат деятельности системы в течение определенного периода времени; Зс — общая величина ресурсов, затрачиваемых системой на получение результата Рс, включая расходы на управление. Формула (1.10) принципиально не отличается от формулы (1.1), к расчетам эффективности управляемой системы относится все сказанное выше о методах оценки эффективности, специфике и трудностях их практического применения.

Эффективность управления системой Э выражается формулой

где Р — экономический, социальный результат деятельности системы в течение определенного периода времени, достигаемый за счет управления;

3 — общая величина расходов на управление системой, обеспечивших получение результата Р . Формально применение формулы (1.11) дает возможность выделить из общей эффективности управляемой системы локальную эффективность управляющей части этой системы, именуемой системой управления. Но применимость и рациональность такого теоретически возможного подхода вызывает сомнение.

В принципе можно выделить и определить затраты на управление экономическими объектами разного уровня и даже экономическими ресурсами, такими как земля, другие природные ресурсы, недвижимые имущественные объекты, средства производства, трудовые, финансовые, информационные ресурсы, хотя реальная оценка затрат окажется весьма приближенной. Оценка бюджетных затрат на государственное управление в целом и по отдельным ведомствам производится, но с большой степенью приближения, так как охватываются только затраты на содержание государственного аппарата, тогда как расходы на государственное управление шире чисто ведомственных.

Главная же трудность оценки экономической и социальной эффективности управления, в том числе государственного, состоит в ином. Если в конце концов можно оценить, сколько стоит закон, постановление, положение, другой управленческий акт, во что обходится принятие управленческих решений, то установить, в какой мере определенные управленческие действия и именно они повлияли на результаты экономической деятельности, выделить управленческий эффект из общего эффекта в подавляющем большинстве случаев не представляется возможным. Общий системный эффект органично содержит в себе, растворяет управленческий эффект, не давая возможности количественно исчислить его долю.

Зная, например, годовой объем перевозки грузов автомобильным транспортом, мы вряд ли сможем установить, какую долю этого результата отнести на счет водителей, управляющих автомобилями. Не менее сложно приписать определенную долю выпуска продукции предприятиями администрации этих предприятий или долю объема производства товаров и услуг — аппарату министерства, участвующему в управлении (регулировании) деятельностью отрасли. Попытка считать долю управления в получаемых результатах равной доле затрат на управление приводит к тривиальному совпадению зависимостей (1.10) и (1.11), лишающему возможности установить самостоятельную эффективность управления, отличающуюся от эффективности управляемой системы в целом.

Таким образом, для выработки суждения об эффективности управления экономическими объектами, процессами, системами необходим иной подход. Он видится в том, чтобы оценивать эффективность управления с качественной стороны, пользуясь логической формулой

В основу этого соотношения заложено предположение, что результат, эффект действия системы будет тем больше, чем выше качество управления, а эффективность управления следует определять как удельное качество, т.е. уровень качества управления в расчете на единицу совокупных затрат.

В основу этого соотношения заложено предположение, что результат, эффект действия системы будет тем больше, чем выше качество управления, а эффективность управления следует определять как удельное качество, т.е. уровень качества управления в расчете на единицу совокупных затрат.

При таком подходе проблема оценки эффективности управления смещается в сторону установления показателей, критериев качества управления, измеряемых в числовой форме, определяемых экспертным образом в виде баллов или просто ранжируемых в виде категорий «высокое», «среднее», «удовлетворительное», «низкое». К критериям качества государственного управления могут быть отнесены следующие :

— целевая ориентация управления на решение первостепенных, настоятельных народно-хозяйственных проблем;

— методологическое, технологическое, организационное совершенство управления, применение программного подхода;

— профессионализм аппарата управления;

— уровень правового обеспечения управления;

— степень материально-технического, финансового, информационного обеспечения управления;

— снижение уровня коррумпированности аппарата управления;

— сочетание директивно-распорядительного, стимульного и морально-психологического управления, регулирования и рыночного саморегулирования экономики.

При всей полезности и целесообразности оценки эффективности государственного управления в соответствии с приводимыми критериями качества и затратами на управление определяющими показателями эффективности управления служит все же отношение экономических и социальных результатов к затратам ресурсов на их достижение. Для установления макроэкономической эффективности государственного управления представляется целесообразным использовать следующие показатели.

1. Отношение годового приращения национального богатства страны к валовому внутреннему продукту страны (ВВП).

2. Отношение валового внутреннего продукта страны, валового регионального продукта (их приращения) к годовому объему инвестиций (приращению объема).

3. Доля инвестиций в валовом внутреннем продукте.

4. Доля государственного бюджета в ВВП — бюджетная эффективность.

5. Производительность общественного труда — отношение ВВП к числу занятых в общественном производстве.

6. Доля ВВП, расходуемая на науку, культуру, образование, здравоохранение, охрану окружающей среды.

7. Доля конечной продукции на отечественном и мировых рынках.

8. Доля населения с доходами ниже прожиточного минимума.

9. Уровень безработицы в стране, регионах.

10. Дифференциация доходов и имущества разных слоев населения.

11. Обеспеченность населения жильем и товарами длительного пользования.

12. Средняя продолжительность жизни в стране.

В качестве базы сравнения при определении параметров макроэкономической эффективности следует использовать как динамику показателей, так и сложившиеся мировые нормативы.

При установлении эффективности государственного управления (регулирования) целесообразно выделять эффективность следующих объектов, процессов, результатов:

— государственные предприятия и учреждения;

— земельные ресурсы;

— недра, водное и лесное хозяйство, другие природные объекты;

— основные средства производства;

— здания, сооружения, жилые объекты;

— трудовые ресурсы;

— инвестиции в производство и социальную сферу;

— бюджетные ресурсы и бюджетная система;

— налоговая и таможенная системы;

— банковская система;

— государственные ценные бумаги;

— система экономической, государственной, экологической безопасности;

— приватизация, аренда, концессия, лизинг объектов государственной собственности;— сфера услуг;— предпринимательство;

— рынки товаров и услуг, имущественных объектов, фондовые рынки;

— социальная сфера;

— объекты интеллектуальной собственности.

В заключение отметим, что анализ и оценка эффективности государственного управления в России, управление стоимостью и эффективностью использования государственных и негосударственных активов относятся к числу крайне мало исследованных, нуждающихся в углубленной разработке.

Лекция 2 (Тема 2)

Комплексный прогноз социального развития и уровня жизни. Регулирование занятости и рынка труда

Введение

В соответствии с Конституцией РФ 1993 г., Российская Федерация провозглашена социальным государством. Его наиболее характерные черты отражаются в проводимой социальной политике, которая, согласно ст. 7 Конституции РФ, направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека.Дата добавления: 2016-10-07; просмотров: 3006;

Поиск по сайту

Узнать еще

- CRM - стратегия управления взаимоотношениями с клиентом

- II. В сравнении с другими органами управления, функционирующих на профессиональной основе

- Автоматизации и управления

- Автоматизация как направление дальнейшего совершенствования управления силами и средствами

- Автоматизированная система диспетчерского управления

- Автоматизированная система оперативного управления перевозками (АСОУП)

- Автоматизированная система оперативного управления эксплуатационной работой ГИД «УРАЛ-ВНИИЖТ»

- Автоматизированная система управления (АСУ)

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине