И предельные величины выручки и издержек

Произведя определенное количество продукции и продав ее, фирма получает выручку (доход). Следует различать общую (совокупную) выручку, среднюю и предельную.

Общая (совокупная) выручка (Total revenue — TR) — это сумма выручки, полученной фирмой от продажи всех произведенных товаров. При постоянной цене она равна:

TR =pQ

Средняя выручка (Average revenue — AR) — это выручка, приходящаяся на единицу проданного товара:

AR = TR / Q

Предельная выручка (Marginal revenue — MR) — приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска продукции (обычно на единицу):

MR = ΔTR /ΔQ

Чтобы подсчитать полученную прибыль, необходимо знать затраты. В самом общем виде издержки производства (cost) — это затраты на производство продукции. Издержки производства являются одновременно и простой и очень сложной категорией. Простой, потому что само значение слова «издержки» подсказывает, что это то, во что обходится предпринимателю и фирме организация производства, а сложной — потому что существует ряд методологически разных подходов к определению сущности, классификации и величины издержек. Для производства товара фирма использует как покупные, так и собственные экономические ресурсы. Денежные средства, которые фирма платит внешним поставщикам, приобретая у них факторы производства, составляют ее фактические, явные или бухгалтерские издержки. Бухгалтер определяет издержки как фактические затраты фирмы на приобретение факторов производства у поставщиков. Они проходят через бухгалтерские документы и этим приобретают явную форму. К ним относят оплату сырья и материалов, транспортных, финансовых услуг, заработную плату наемным рабочим, налоги и др.

С собственными экономическими ресурсами фирмы связаны ее неявные издержки, учет которых принципиально отличает экономический подход от бухгалтерского. Поскольку фирма отказалась от использования собственных факторов производства в альтернативных целях, то ее неявные издержки оцениваются как сумма максимального упущенного дохода от этих факторов производства в наилучшем из исключенных вариантов. Так, если собственник фирмы одновременно является ее управляющим, использует собственный капитал и принадлежащее ему помещение, то к неявным издержкам фирмы можно отнести:

— упущенную заработную плату, которую он мог бы получать в другой фирме в качестве наемного работника;

— упущенный рентный доход, который он мог бы получать, сдавая в аренду собственное помещение;

— упущенный процентный доход на собственный капитал, который он мог бы иметь, положив деньги в банк;

— упущенный предпринимательский доход, т. е. прибыль, которую он мог бы получать в любой другой отрасли, организовав там свой бизнес.

Для собственника все издержки — явные и неявные — являются альтернативными, так как существуют альтернативные варианты использования ресурсов, вложенных им в фирму.

Экономические издержки представляют собой платежи всем собственникам экономических ресурсов, достаточные для того, чтобы отвлечь эти ресурсы от альтернативных вариантов использования.

Сэк. = Сбухг. + Снеявн.

Таким образом, бухгалтерский подход отражает традиционное понимание издержек, но он не отражает того важного обстоятельства, что экономические ресурсы редки и ограниченны, а следовательно, не учитывает необходимость их эффективного использования. Экономический подход основан на выявлении того, какой максимальный доход можно было бы получить при альтернативном использовании израсходованных фирмой факторов производства. Исходя из этого различают бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль равна общей выручке за вычетом бухгалтерских (внешних) издержек. Экономическая прибыль равна бухгалтерской за вычетом неявных (внутренних) издержек.

Бухгалтерская прибыль превышает экономическую прибыль (Пбухг. > Пэкон.) на величину неявных издержек.

Нормальная прибыль — это минимальный доход, необходимый для того, чтобы удержать предпринимателя в данной отрасли. Нормальная прибыль является элементом неявных издержек. Если Пэкон. = 0, то это означает, что предприниматель получает только нормальную прибыль, которая позволяет удержаться ему в рамках данного направления деятельности.

Издержки производства в краткосрочном периоде делятся на постоянные, переменные, общие, средние и предельные.

Краткосрочный период—это временной отрезок, в течение которого фирме нецелесообразно изменять свои производственные мощности, но есть возможность изменить степень интенсивности использования этих фиксированных мощностей. В данный период постоянные издержки остаются неизменными, а переменные могут измениться, например, вследствие смены режима рабочего времени.

Постоянные издержки (fixed cost —FC) — издержки, которые не зависят от объема производства. Они всегда будут существовать, даже если фирма ничего не производит. К ним относятся рентные платежи, амортизационные отчисления, расходы на коммунальные услуги, страховые взносы, жалованье высшему управленческому персоналу и т.д. Постоянные издержки остаются неизменными при всех уровнях производства, включая нулевой.

Переменные издержки (variable cost — VC) — издержки, которые зависят от объема производства. К ним относятся затраты на заработную плату, сырье, топливо, энергию, транспортные услуги и тому подобные ресурсы. Они меняются в прямой зависимости от объема производства.

Как мы видим, по мере достижения оптимальных размеров производства (точка Q1) происходит относительная экономия переменных издержек. Однако дальнейшее расширение производства неизбежно приведет к новому росту переменных издержек.

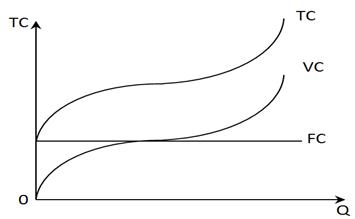

Общие (валовые) издержки (total cost —TC) — сумма постоянных и переменных издержек фирмы, необходимых для производства продукции.

TС = FC + VC.

Общие (валовые) издержки можно рассматривать как функцию от произведенной продукции (Q): TC = ƒ(Q). Возможно и обратное рассмотрение этой функциональной зависимости: Q = ƒ(TC).

Графически общие (валовые) издержки означают суммирование кривых постоянных и переменных издержек (рис. 2.14).

Рис. 2.14 — Постоянные, переменные и валовые издержки фирмы

Рис. 2.14 — Постоянные, переменные и валовые издержки фирмы

Производителя часто интересует величина средних издержек, т.е. издержек, пересчитанных на единицу продукции.

Средние постоянные издержки (average fixed cost — AFC)определяются путем деления постоянных издержек на объем продукции:

AFC = FC / Q.

Средние переменные издержки (average variable cost —AVC) определяются путем деления переменных издержек на объем продукции:

AVC = VC / Q.

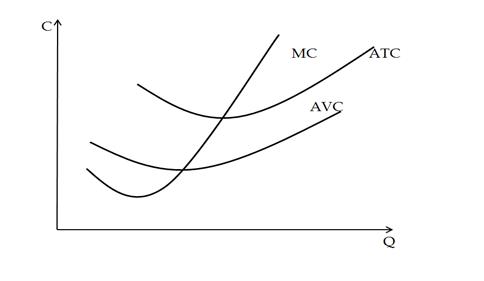

График средних переменных издержек имеет U-образную форму в соответствии с законом убывающей отдачи. Когда отдача от данного переменного фактора производства в стадии возрастания, все меньше дополнительных переменных ресурсов требуется для производства дополнительных единиц продукции. Следовательно, в расчете на эту единицу сокращаются переменные издержки. Этим объясняется отрицательная ветвь. На стадии убывающей отдачи картина противоположная – средние переменные издержки возрастают.

Средние общие издержки (average total cost — ATC) — общий объем издержек фирмы, деленный на объем ее продукции (количество произведенного продукта). Средние общие издержки можно вычислять по формулам

ATC = TC / Q; ATC = AFC+AVC.

Кривая средних общих издержек является суммой кривых средних постоянных и средних переменных издержек и имеет U-образную форму (рис. 2.15).

Рис. 2.15 – Средние и предельные издержки фирмы

Для определения стратегии фирмы важны предельные издержки (marginal cost)— издержки, связанные с производством еще одной (добавочной) единицы продукции. Предельные издержки можно определить для каждой добавочной единицы продукции путем деления изменения прироста суммы общих издержек на величину прироста продукции.

MC = ∆TC / ∆Q.

Поскольку TFC = const, то взаимосвязи между постоянными и предельными издержками нет. Поэтому предельные издержки можно выразить формулой

MC = ∆TVC / ∆Q.

График предельных издержек пересекает кривые средних переменных и средних общих издержек в точках минимума последних. Если предельные издержки больше средних, то производство дополнительной единицы продукции вызовет увеличение средних издержек. И наоборот, если MC < AC, то при увеличении объемов производства средние издержки уменьшаются. Все это справедливо и для соотношения AVC и MC. Пока MC < ATC и MC < AVC, последние убывают. Если MC > ATC и MC > AVC, последние возрастают. Если MC = AC, то переменные издержки достигают минимума.

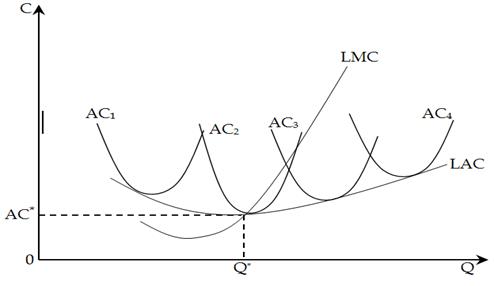

В условиях долгосрочного периода фирма может изменять все свои ресурсы, поэтому все факторы производства становятся переменными. Поэтому в долгосрочном периоде фирма стремится увеличить выпуск, снижая средние издержки (рис. 2.16).

Рис. 2.16 — Долгосрочные средние издержки фирмы

Построим долгосрочную кривую средних издержек (LAC). Она строится на основе краткосрочных графиков средних издержек, которые соответствуют разным по величине фирмам. Функция долгосрочных средних издержек характеризует связь между выпуском продукции и минимально возможными затратами на ее производство. Кривая LAC – это плавная опоясывающая кривая, огибающая множество краткосрочных кривых средних издержек, каждая из которых соответствует определенному размеру предприятия. Кривая LAC касается всех краткосрочных кривых средних издержек, нигде не пересекаясь с ними (см. рис. 2.16). Объем Q* соответствует минимальной величине LAC, которая обозначена AC*. Точка А означает, что после нее идет повышение уровня средних издержек.

Форма долгосрочного графика средних издержек зависит исключительно от эффекта масштаба. Если наблюдается положительный эффект масштаба, то кривая LAC имеет отрицательный наклон, т.е. AC убывает. Если эффект масштаба постоянный, то LAC горизонтальна. Если же эффект масштаба отрицательный, то средние издержки увеличиваются и кривая устремляется вверх.

В разных отраслях это происходит по-разному. Как правило, рост производства в долгосрочном периоде повышает спрос на экономические ресурсы, следовательно, растут цены на ресурсы, а это увеличивает издержки производства. Но если отрасль использует не специфические ресурсы и имеется монопсония, то цены на ресурсы могут и не подниматься. В этом случае издержки остаются неизменными. Что касается долгосрочной кривой предельных издержек (LMC), то она не является огибающей для всех краткосрочных кривых предельных издержек.

Дата добавления: 2016-09-26; просмотров: 3836;

Поиск по сайту

Узнать еще

- Pиc. 67. Зависимость скорости осаждения от величины катодно-анодного отношения

- А. ОДНООСНОВНЫЕ ПРЕДЕЛЬНЫЕ КИСЛОТЫ

- Абсолютные и относительные величины

- Абсолютные и относительные величины.

- Абсолютные статистические величины

- Б. ОДНООСНОВНЫЕ НЕПРЕДЕЛЬНЫЕ КИСЛОТЫ

- Бесконечно-малые и бесконечно-большие величины.

- Величины расчетных нажатий тормозных колодок в пересчете на чугунные на ось пассажирских и грузовых вагонов

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине