Учёт финансовых вложений.

Вложения денежных ср-в фин актива других орг-ций с целью получения дохода явл-ся САМОСТОЯТЕЛЬНАЯ ОБЪЕКТНАЯ УЧЕТКА и учитывается как фин вложения.

Согласно ПБУ «Учёт фин вложений» актива можно принять к учёту в качестве фин вложений при единовременном выполнении след. условий:

o Наличие док-тов ,подтверждающих права на фин вложения

o Переход рисков, связанных с фин вложениями

o Способность приносить орг-ции доход в будщем ( %,дивиденды,прирост стоимости и т.д)

Исходя из этого к фин вложениям можно отнести :

ü Гос и муниц ценные бумаги

ü Ценные бумаги других орг-ций, в т.ч долговые ценные бумаги,по кот.опрелены сроки и стоимость погашения (облигации и векселя)

ü Вклады в УК лругих орг-ций.

ü Предоставленные займы

ü Депозитные вклады в кредитн. орг-циях.

ü Дебиторская задолженность,приобретённая на основании уступки прав требования.

Фин вложения принимаются к учёту по первонач стоимости. Она включ сумму фактич затрат на приобретение за вычетом НДС и других возмещаемых налогов.

К таким затратам относятся :суммы, уплачиваемые согласно договору продавцом;

-!- за консультационные и информационные услуги спец орг-циям (участники рынка ценных бумаг,брокеры), вознаграждения, выплачиваемые посредническим организ-ям.

Фин вложения делятся ПО :

1) Фин вложения, по кот. текущ рыночная ст-ть ОПРЕДЕЛЯЕТСЯ.

2) Фин вложения ,по кот.текущ рыночная ст-ть НЕ ОПРЕДЕЛЯЕТСЯ.

Фин вложения 1-ой группы отражаются в бух. Отчётности на конец отчётного года по текущ рыночн стоимости,в оценке скорректированной на предыдущую отчётную дату.

Такая корректировка может проводится ежемесячно, ежеквартально, но периодически долна быть установлена фин. политикой орг-ции.

Разница между текущей рыночной стоимостью на отчётную дату и текущ рыночн ст=тью на предыдущую отчётную дату относятся на сч.91.

Фин вложения 2-ой группы отражаются на конец отчётного периода по первоначальной стоимости.

Но реальная стоимость их меняется (уменьш)

Величина резерва равняется разнице между учётной и расчётной величиной фин вложений. (Сч.89)

Д91 К89 –уменьшение Д89 К91 –рост

Фин вложения отражаются в балансе по учётной (балансовой) стоимости за вычетом резерва.

Фин вложения могут выбывать по разным причинам (продажа,передача и т.д)

1-я группа оценивается в момент выбытия по последней оценке.

2-я группа – 3 способа:

1) По первоначальной стоимости каждой единицы фин вложений.

2) 2) по средней первоначальной стоимости по каждому виду фин вложений (ценные бумаги)

3) По первоначальной стоимости опред-ся по стоимости ранее приобретённых фин волжений.

ФИФО – только ценные бумаги.

Учёт фин вложений ведётся по сч. 58 «Фин вложения»……кроме депозитных вкладов, кот учитываются на сч.55 «Спец счета банков, субсчет 3 «Депозитные ср-ва»

К счёту 58 открываются субсчета по видам фин вложений.

58.1 –Акции и паи

58.2 – Долговые ценные бумаги

58.3- Предоставленные займы

Если до 12 мес- краткосрочные, после- долгосрочные.

58.1.1-краткосрочн паи и акции –субсчёт второго порядка

Д58 К51- приобретение ценных бумаг

Д91 К58 –продажа

Д58 К51 –займ Д51 К58 –возврат займы

Учет материально-производственных запасов(МПЗ).

К МПЗ относим:

-ср-ва труда со сроком использ-я < года.

-больше года,но стоимость менее 40000.

Для рационального построения систетич. учета МПЗ их классифицируют по видам:

-сырье и материалы; -топливо; -запчасти; -материалы, переданные в обработку, каждый вид в учете образует отдельный субсчет к сч.10 «Материалы»

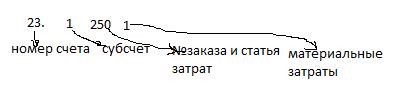

В аналитическом учете: Важное значение для его построения имеет номенклатура-ценник. В ней есть наименование материала (сорт, размер) и номенклатурный номер и учетная цена, если по ней ведется учет).

Номенклатурный номер

00 0 0 0000

Номер счета субсчет номер группы

Используется при производстве продукции(работ,услуг); предназначены для продажи; для управленческих нужд организации.

МПЗ принимают к учету по фактич. Себестоимости в текущ. Учете они могут учитываться по учетным ценам с обособленным учетом отклонений от учетных цен.

В бух. Балансе материалы отражаются по факт. с/с-ти.

Поступление материалов:

-от поставщиков

-материалы изготавливаются в самой организации. Документ-накладная на внутреннее перемещение.

-получены безвозмездно от других организаций по договору дарения.(ДОК-Т-ТРЕБОВАНИЕ-НАКЛАДНАЯ)

-в рез-те ликвидации ОС.(док-т-акт об оприходовании материальной ценности,полученной от ликвидации ОС.

- по результатам инвентаризации (док-т-акт инвентаризации при поступлении материалов от поставщика фактич. стоимостью материалов будет сумма факт. Затрат на их приобретение)(за вычетом НДС и др. возмещаемых налогов)

Этим факт. затраты включают:

-суммы,уплачиваемы поставщикм по договорам;

-суммы,уплачиваемые за консультац. И информ. Услуги

-вознаграждение посреднеческим орг-циям

-таможенные пошлины

-расходы по изготовлению и доставке материалов.

При изготовлении материалов самой органи-ей фактич. себест-ю будет сумма факт. Затрат на их изготовление при безвозмездном получении материалов и при поступлении в рез-те выбытия ОС факт. Себест-ю их будет текущя рыноч. Ст-ть на дату принятия учета.

При получении материалов в счет вклада в уставный капитал фактич себест-ю их будет ден оценка согласованная учредителями.

Во всех случаях обязательно в фактич себест будут вкл-ся доходы по доставке и довезению мат ценностей до состояния,пригодного к использованию.

В б/у сущ 2 способа отражения затрат по приобретению мат ценностей

1)исп сч. 10

2)сч. 15 «Заготовление и приобретение мат ценностей»

Сч.16 «Отклонение стоимости мат ценностей»

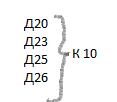

1)На стоимость поступивших материалов по ценам поставщиков со всеми наценками и трансзаготовительными расходами,включенными в счета поставщика

1способ: Д10 К60 2 способ:Д15 К60

2)НА расходы вспомогательных цехов оказанных в процессе заготовления и доставке материалов.

1способ:Д10 К23 2способ:Д15 К23

3)На единицу расходов по заготовке,приобретению и доставке материалов оплачивается подотчетным лицом.

1способ:Д10 К71 2 способ: Д15 К71

4)На стоимость услгу, оказанных различнымти функциями по заготовке и доставке материалов,а так же за приобретение у них материалов

1способ: Д10 К76 2 способ Д15 К76

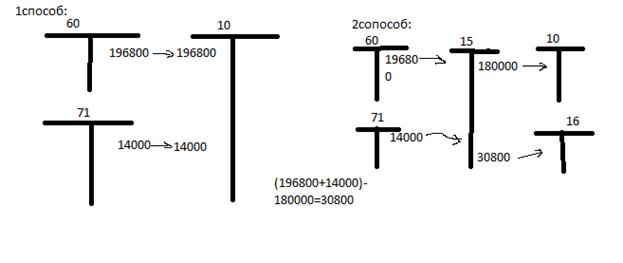

Пример: на склад предприятия поступили материалы в кол-ве 120 кг по цене поставщика 1640 за кг материалы оприходованы по учетным ценам 1500.Расходы по доставке оплачены из подотчетных сумм- 14000

Стоимость по цене поставщика 1640*120=196800

По учетным ценам 1500*120=180000

При системном отпуске материалов в произ-во устанавливается лимит материалов. Отпуск материалов в течение месяца происходит в пределах лимита. Док-т-лимитно-зар. плата. При нерегулярном отпуске материалов применяется требование-накладная. Кладовщик оформляет отпуск материалов со склада и эти док-ты передает в бухгалтерию. Бухгалтерия проверяет их и проставляет на док-тах код учета затрат.

Затраты группируются и оформляются в накопительно-группировочную ведомость.По ее итогам составляется бух проводка

Необходимо распеределить отклонение и списать на выбывшие материалы.Производится это один раз в конце.

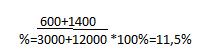

Определим процент отклонения.

Отклонения распределяются пропорционально учетной стоимостью материалов.

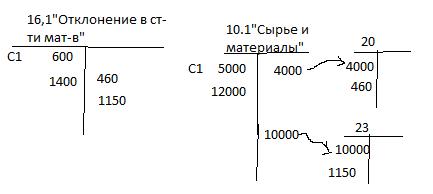

Зная % и учетную стоимость отклоняем сумму отклон. По сч.20 = 4000*11,5/100=460

По сч.23= 10000*11,5/100=1150

Д20 К16- 460

Д23 К16 -1150

Определим факт. Себест-ть израсходованных материалов.

По дебету сч. 20 =4000+460=4460

По дебету сч. 23=10000+1150=11150

Таким образом распределение и списание отклонений позволяет оределить:

1)факт. Себест-ть израсходованных материалов,что необходимо для исчисления факт. Себестоимости продукции или работ

2)факт.себест. остатков материалов,кот. Указывается в бух балансе

3)если предприятие отпускает материалы по старому и пропорционально списывает на счета «Продажи» долю отклонения,то указанное распределение позволяет определить факт. Себес-ть реализованных материалов,без чего нельзя исчислить фин. Рез-т.

В балансе проставляется остаток/сальдо

Израсходованные материалы мб отнесены на счета затрат с кредита счета «10» по средней фактич. себест. Или по фактич себест первых по времени закупок метод ФИФО

Затрат «10» сост. Значит. Удельный вес в себест. Продукции,поэтому важно выбрать сп-б списания «10» в произ-во

От этого зависит и себест-ть продукции,прибыль предприятия,налогооблажение базы.

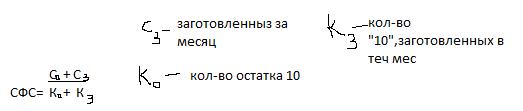

Наиболее равномерно на издержки производства списывается стоимость израсходованных «!0! по средней фактич. себест. (СФС)

Пример. На 01.03-остаток данного вида 10 составил 5 тыс нате д-ц на 40000

10 тыс кг на 95000 руб

СФС= 40000+95000/5000+10000=9 руб

В данном мес в цех было отпущено 8 тыс кг этого материала.

В учете будет составлена след запись:

Д20 К 10 – (8000*9)=72000

На 01.04 =63000

3)Д62 К91.1 на договорную ст-ть предъявляем счета покупателям

4)Д91.1 К 68- на сумму НДС начислен НДС со ст-ти реализованных материалов.

Д20,23,91 К16 -5000 (перерасход) или К 16-5000 (экономия)

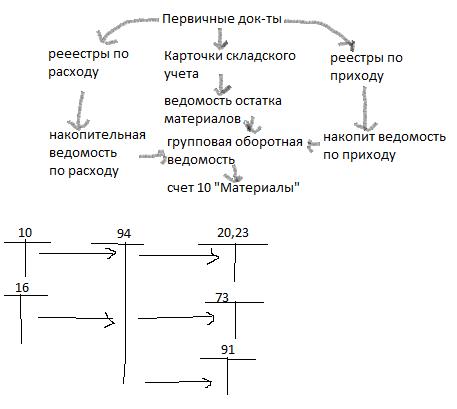

Материалы поступают в места хранения. Учет ведется по каждому номенклатурному номеру.

Регистром ялв. карточка складского учета 10. Содержание операции «Ссылка на док-т, остаток на начало отчетного периода. Остаток на конец отчетного периода.

Затем кладовщик комплектует док-ты в пачки отдельно по приходу и отдельно по расходу. Заранее реестр сдачи док-тов также по приходу и расходу, в двух экземплярах и док-ты передаются в бухгалтерию.

2 способа аналитич. учета:

1.автоматизированный,когда обраб. Инфа вычисл. Центров

2. сальдовый,исп-ся при компьютерной обработке инфы

(1)бухгалтерия получит док-ты,проверяет (законность операции,правильность выполенения)

Составляется регистр- сортовая оборотная ведомость.В ней инфа приводится по каждому номенклатурному номеру. Ведомость передается в бухгалтерию и бух-ия произ-т сверх данных ведомости с данными оперативного учета,кот. Ведут кладовщики и затем данные ведомости сверяет с данными синтетического учета.

(2) При нем бухгалтерия получив док-ты с реестрами от кладовщика отражает материалы по группам.

Текущ. рыночн ст-ть материалов может снижаться по причине морально-устаревыших=> ст-ть их в балансе отражается с учетом резерва под снижение стоимости материальных ценностей.Этот резерв создается за счет финанс результатов ф-ции.Величина его= разнице текущей рыночной ст-тью и фактич себест-тью 10,если последняя превышает текущую рыночную стоимость.

Под текущ рыночн ст-тью поним ст-ть возможной реализации материалов

Преобразование резерва Д91 К14. В дальнейшем если текущ ст-ть повые и 10 списыв в резерв, сумма резерва восстанавливается Д14 К 91.

Учет заработной платы.

Заработная плата – элемент себестоимости продукции. Наиболее трудоемкий участок учетной работы.

Задачи учета:

-контроль за использованием рабочего времени и дефицита труда

-своевременный и правильный расчет с персоналом по оплате труда

-поскольку заработная плата элемент себестоимости. Правильно включить аренду начисленной зарплаты в себестоимость продукции

-контроль за использованием фонда зарплаты.

Для организации учета зарплаты необходимо предварительные условия организация личного состава персонала организации. Весь персонал в зависимости от выполненных функций делятся на следующие категории: рабочие, руководители, специалисты, служащие. Это необходимо для учета зарплаты составления статистической отчетности. По условиям приема на работу персонал делятся на: списочный (входят все работники) и не списочные (работники, принимаемые для выполнения разовых работ). По участию в процессе производства персонал делится на: оперативно-производственный (непосредственно занятых в производстве) и аппарат управления (работники, занятые организацией производства).

Всех работников принятых на работу отдел кадров заносит в список или табель по определенному цеху участку, отделу и за работником закрепляется числовой номер – табельный номер. На вновь принятого работника отдел кадров издает приказ и копию передают в бухгалтерию. Бухгалтерия открывается личную карточку, которая является личным регистром аналитического учета.

Общая сумма зарплаты, начисленная всем работникам называется доходом зарплаты. Фонд зарплаты включает:

-оплата за отработанное время (зарплата по тарифным ставкам и окладам, по сделкам, все надбавки и доплаты)

-оплата за неотработанное время

-оплата льготных часов

-оплата по больничным листам

-единовременные выплаты

-выплаты за выслугу лет

-выплаты, предоставление питания, топливо, которые носят регулярный характер.

В соответствии с законодательством установление тарифных ставок, окладов, форм оплаты труда является правом самих предприятий и закрепляется в коллективных договорах. В соответствии с ТК РФ система оплаты труда ставится в зависимости от типа финансирования организации. В бюджетных организациях оплата труда производится на основе тарифной системы оплаты труда. В организациях со смешанным финансированием оплата труда производится из бюджета также на основании тарифных ставок.

Тарифная система оплаты труда представляет собой совокупность нормативов, с помощью которых дифференцируется зарплата в зависимости от сложности работы, условий труда.

В настоящее время в основном принимаются формы:

-сдельная

-повременная.

При сдельной оплате труда необходимо знать количество выполненной работы, ее оценку, стоимость единицы работы, то есть расценку. Расценка устанавливается исходя из тарифной ставки (величина фиксированная) и нормы выработки. Разница зависит от квалификации рабочих. Показатель квалификации является разряд. Отношение тарифной ставки полного разряда к тарифной ставке 1 разряда есть тарифный коэффициент. Учет выработки рабочих оформляется соответствующими документами. Типовые документы: наряд на сдельную работу. Если наряд выполняет бригада, то ведомость на сдельные работы необходимо знать квалификацию рабочего и количество отработанного. Информацию об отработанном времени дает табельный учет, который ведут табельщики и бригадиры. Документом является табель учета рабочего. Этот табель передается в бухгалтерию, где вычисляется зарплата.

Синтетический учет

Для рациональной организации синтетического учета необходимо выполнить ряд действий:

-начисление зарплаты

-удержание из зарплаты

-выплата зарплаты

-депонирование зарплаты

Удержание зарплаты можно поделить на 3 группы:

-обязательные удержания (НДФЛ)

-по инициативе работника

-по инициативе работодателя

Выплаты зарплаты работникам выплачивается в течение трех дней, включая тот день, когда кассир идет за деньгами в банк. Передается в кассу ведомость. Если в течение трех дней зарплата не получена, зарплата будет являться невостребованной. По заявлению работником может перечисляться заработная плата на лицевые счета работников. С этой целью бухгалтерия оформляет платежные поручения и реестр в 2 экземплярах, в котором указывается реквизиты, ФИО и табельный номер работника, реквизиты его карточного или лицевого счета сумму зарплаты. В учете составляется запись Д70 К76

Учет затрат и калькулированные себестоимости продукции

Себестоимость важнейший экономический показатель. Она оказывает влияние на величину прибыли, на налогообложение. Чем больше прибыль получает предприятие, тем больше налог. Поэтому государство строго регламентирует уровень и состав затрат включенных в себестоимость. Правила формирования информации по затратам устанавливают ПБУ “Расходы организации”.

В процессе осуществления хозяйственной деятельности предприятие имеет 4 вида затрат:

-расходы по обычным видам деятельности покупки и продажи товара

-операционные расходы (продажа имущества организации, расходы связанные с передачей имущества во временное пользование за определенную плату)

-вне реализующие расходы (штрафы, пени, курсовые разницы, дебиторская задолженность)

-чрезвычайные расходы

К обычным видам деятельности относятся основная связь с производством продукции и вспомогательная, направленная на обеспечение основной. Основная учитывается на счете 20

Задачи:

своевременная, полная и достоверное отражение затрат в учете

контроль за учетом материальных, трудовых и финансовых ресурсов

по экономическому содержанию

по способу включения в себестоимость

в зависимости от объема работ

по отношению к периоду контроля они бывают: текущие, единовременные. 20,23 текущие к данному отчетному периоду. Единовременные к последующему отчетному периоду счет 97.

В условиях рыночных отношений цены на продукцию являются спросом и предложением или устанавливается централизованным государством. На базе учетных данных по затратам калькулируется себестоимость продукции. Существует несколько методов учета затрат по калькулируемой себестоимости:

-Позаказный метод. Заказом является объект или группа однородных объектов. Затраты по каждому заказу отражаются непосредственно по первичным документам. На них проставляют коды заказа в качестве группированного метода.

-Процессный метод. Необходимым условием применения является: наличие нескольких взаимосвязанных технологических процессов, использование продукта, технологических процессов для получения полезного продукта. Суть состоит в определении величины затрат и величины затрат предусмотренные в форме по каждому технологическому процессу.

-Нормативный метод. Важный элемент – норма затрат на единицу продукции. Норма затрат это оптимальная величина. Норма должна быть технически обоснованной и служить факторам экономного расследования цен. Норму периодически пересматривают, изменяют. Заключается в определенный сумме фактических затрат и отклонение от нормы, выявить причины отклонения, принимать меры по предотвращению отрицательных факторов.

Фактическую себестоимость можно определить только после того, когда завершился и отражены прямые затраты.

Учет собственного капитала.

Концепция БУ в рыночной экономике РФ капитал определяют как вложения собственников и прибыль, накопленную за все время работы организации. Чтобы создать предприятие необходимо иметь определенную сумму средств, которую нужно включить в это дело. Эта сумма вложенных средств и образует понятие капитал.

Для того чтобы начать предпринимательскую деятельность необходим стартовый капитал – собственный или взятый в долг.

Собственные средства

Основное место в собственных средствах фирмы занимает уставной капитал. Его величина равна стоимости имущества, внесенного собственниками фирмы при ее учреждении. Иными словами, уставной капитал – это первоначальная доля собственников в активах фирмы, равная сумме их взносов, сделанных при ее создании. Имущество, передаваемое учредителями создаваемой фирмы, становится собственностью последней. Передача имущества в уставной капитал называется также взносом (вкладом) в уставной капитал. Помимо денежных средств вклад в уставной капитал может быть сделан в натуральной форме и в форме имущественных прав.

То есть уставной капитал организации может формироваться за счет передачи ее учредителями:

-Основных средств (автомобиль)

-Текущих активов (денежные средства)

-Ценных бумаг (акций)

-Имущественных и иных прав, имеющих денежную оценку (права аренды офиса).

Необходимо помнить, что вне зависимости от формы взноса в уставной капитал создаваемой фирмы учредители теряют право собственности на передаваемое имущество. Теперь они владеют только акциями(или долями) созданной компании, всем же полученным имуществом владеет и распоряжается только компания.

Вновь созданная фирма является самостоятельным юридическим лицом, а это значит, что ее собственники не отвечают по ее обязательствам и несут риск убытков только в пределах стоимости внесенных ими вкладов.

Уставный капитал акционерного общества представляет собой номинальную стоимость всех его акций, распределённых между акционерами при его учреждении. Для общества с ограниченной ответственностью – это сумма номинальной долей, распределённых между участниками общества. Уставной капитал ЗАО, ОАО или ООО, заявленный в учредительных документах, к моменту регистрации должен быть оплачен не менее чем на 50%. Оставшаяся часть капитала вносится в течение года. Имущественные вклады в уставной капитал оцениваются по взаимному соглашению учредителей, что также отражается в учредительных документах. Если номинальная стоимость акций, оплачиваемых имуществом, составляет значительную сумму, то необходимо участие независимого оценщика. Уменьшение или увеличение уставного капитала отражают в балансе только после внесения изменений в учредительные документы и государственной регистрации этих изменений.

Займы и кредиты.

Когда фирма получает денежные средства в долг, то, с одной стороны, у нее возникает имущество (деньги), а с другой – задолженность перед заимодавцем. Денежные средства, полученные у банков, называются кредитам. А денежные средства,, полученные в долг у других организаций и физических лиц, называются займами.

Заемные средства, как правило, обладают следующими признаками:

-Срочностью (то есть выдаются на определенный срок, до истечения которого заимодавец обычно не может потребовать выплаты долга)

-Платностью (то есть выдаются под определенные проценты)

-Возвратностью (кредиты и займы должны быть возвращены независимо от того, есть ли у компании прибыль или нет).

Соотношение между собственными и заемными средствами

Если в соотношении собственных и заемных средств велика доля последних, это прямо указывает на то, что фирмы испытывает серьезную зависимость от заимодавцев, и косвенно указывает на то, что вероятность значительных расходов по обслуживанию займов ( то есть процентов) крайне высок. Займы и кредиты классифицируются бухгалтером как обязательства компании. В эту же группу (группу обязательств) попадает и кредиторская задолженность.

Добавочный капитал.

Добавочный капитал формируется за счет:

-Получение эмиссионного дохода (когда величина средств, полученных за акции при их первичном размещении, превышает их номинал)

-Возникновение положительных курсовых разниц (например, при внесении уставного капитала в иностранной валюте).

Добавочный капитал в части эмиссионного дохода может быть направлен на увеличение уставного капитала фирмы. Для этого необходимо зарегистрироваться соответствующие изменения в учредительных документах, после чего статься баланса “Добавочный капитал” будет уменьшена с одновременным увеличением статьи “Уставный капитал”.

Резервный капитал.

Резервы можно поделить на 3 вида:

-Резервы, которые образуются за счет прибыли

-Оценочные резервы образуются за счет финансовых результатов. Они включают отношение к оценке финансового состояния.

-Распределительные резервы образуются за счет себестоимости и целью их создания является равномерное включение в себестоимость продукции

Резервный капитал – страховой, служит гарантией стабильности работы предприятия. Формирования может быть обязательным добровольным. Формируют АО не менее 15% уставного капитала путем ежегодных отчислений чистой прибыли в размере не менее 5% до достижения величины отраженной в уставе общества. Предприятия других организационно-правовых форм могут формировать РФ на основании основных и других элементов и направлять его на погашение убытков, на выплату дивидендов при отсутствии иных или на увеличение уставного капитала.

Оценочные резервы включают резервы под снижении стоимости материальных ценностей,, резервы по сомнительным долгам.

Сомнительный долг- это дебиторская задолженность, которая не погашена в срок, установленный договором, и не обеспечена соответствующими гарантиями. Резервы по сомнительным долгам создаются для уточнения оценки дебиторской задолженности фирмы. В балансе такая задолженность отражается за вычетом сумм созданных резервов. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ определяет, что организация может создать резерв по сомнительному долгу, если выполняется 3 условия:

-Задолженность возникла по расчетам за проданную продукцию

-Срок погашения задолженности по договору истек

-Гарантии погашения задолженности отсутствует

Величина резерва определяется для каждого сомнительного долга индивидуально, в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения им долга полностью или частично.

Расходы будущих периодов

В этом разделе отражаются доходы, полученные фирмой в текущем году, но относящиеся к будущим отчетным периодам.

В состав таких доходов могут включаться:

-Различного виды доходы, полученные вперед

-Стоимость безвозмездно полученных ценностей.

К доходам будущих периодов относят:

-Полученную вперед абонементную плату

-Другие аналогичные поступления.

Поступление средств в качестве авансов под будущие услуги и работы доходом будущих периодов не признается и учитываются в составе авансов полученных. Стоимость безвозмездно полученных ценностей также учитывают в составе доходов будущих периодов, исходя из рыночной стоимости этих ценностей. Стоимость безвозмездно полученных ОС и НМА, учтенная в составе доходов будущих периодов, списывается на счета прочих доходов по мере начисления на них амортизации.

Под расходами будущих периодов традиционно понимались затраты, понесенные фирмой в отчетном периоде, но фактически относящиеся к будущим периодам.

К таким затратам относили:

-Расходы на ремонт основных средств, если они производятся неравномерно в течение года

-Подготовительные работы в сезонных отраслях промышленности

-Покупка бухгалтерских и иных аналогичных программ

-Некоторые виды страхования

-Лицензии для осуществления определенного вида деятельности

-Сертификация продукции

Обратите внимание, что перечисление денег в качестве аванса поставщикам расходом будущих периодов никогда не признавалось и не признается сейчас, а всегда отражается в разделе баланса “Дебиторская задолженность”

Списать расходы будущих периодов в текущие расходы можно 2 способами:

-Равномерно в течение определенного срока

-Пропорционально объему выпущенной продукции.

Если срок, в течение которого нужно списать расходы будущих периодов, однозначно не определен, то фирма могла установить его самостоятельно. Это решение надо было утвердить приказом (распоряжением) руководителя.

Резервы предстоящих расходов

Единовременное списание крупных расходов приводит к резкому увеличению себестоимости и может стать причиной убытка. Чтобы расходы равномерно списывались на себестоимость, создаются резервы предстоящих расходов.

Так, компания может резервировать средства на:

-Выплату отпускных работникам

-Гарантийный ремонт и гарантийное обслуживание своей продукции

Решение о создании резервов должно быть зафиксировано в бухгалтерской учетной политике. Величина резервов на те или иные цели рассчитывается фирмой самостоятельно. Если фирма в течение года понесет расходы, под которое создавался резерв, то величина последнего уменьшается на сумму фактических расходов. В конце года проводится инвентаризация резервов предстоящих расходов, при этом неиспользованные суммы резервов относятся на прочие доходы компании.

Дата добавления: 2016-07-27; просмотров: 1418;

Поиск по сайту

Узнать еще

- C учетом изменения статической работы балки

- VII. Пути развития национального экологического законодательства с учётом международных обязательств РК

- Автоматизация параллельного ведения учета в нескольких стандартах

- Автоматизированная информационная система бухгалтерского учета в управлении экономическим объектом

- Административные правонарушения в области воинского учета.

- Анализ внереализационных финансовых результатов

- Анализ прочих финансовых доходов и расходов

- Анализ финансовых результатов от реализации продукции и услуг

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине