Страхование на чистое дожитие

Страхование жизни обычно осуществляется в двух формах: страхование сумм (капитала) и страхование рент (аннуитетов). В первом случае при наступлении страхового события (смерти или дожития) выплачивается единовременно определенная сумма денег, во втором случае – страховщик производит регулярные выплаты в течение определенного периода времени или пожизненно. В классическом страховании жизни имеют место только два страховых события: дожитие до определенного срока и смерть в период действия договора.

Ожидаемая текущая стоимость выплат

Наиболее простым вариантом является страхование на чистое дожитие, которое заключается в страховании определенной суммы денег на определенный срок. В случае смерти страхователя в период действия договора страховая сумма не выплачивается, и взносы не возвращаются.

Определим текущую стоимость страховых выплат на момент заключения договора страхования. Пусть группа страхователей численностью  в возрасте

в возрасте  заключила со страховщиком договор страхования на дожитие сроком на

заключила со страховщиком договор страхования на дожитие сроком на  лет. Дожившие до окончания срока страхования должны получить страховую сумму

лет. Дожившие до окончания срока страхования должны получить страховую сумму  . Очевидно, что суммарная выплата, которую должен осуществить страховщик по окончании срока договора, равняется числу доживших до возраста

. Очевидно, что суммарная выплата, которую должен осуществить страховщик по окончании срока договора, равняется числу доживших до возраста  , умноженному на страховую сумму:

, умноженному на страховую сумму:  , где

, где  – коэффициент дисконтирования,

– коэффициент дисконтирования,  – годовая процентная ставка, или годовая норма доходности. В расчете на каждого страхователя, заключившего договор, это составляет величину

– годовая процентная ставка, или годовая норма доходности. В расчете на каждого страхователя, заключившего договор, это составляет величину

. (1)

. (1)

Таким образом, получили величину единовременного взноса, который должен заплатить каждый страхователь при заключении договора.

Страхование жизни

Наряду со страхованием на дожитие весьма популярным (и гораздо более дешевым) является страхование жизни, когда страховая выплата осуществляется в случае смерти застрахованного. Страхование жизни имеет две основные формы: а) пожизненное страхование; б) страхование на срок, когда страховая сумма выплачивается только в том случае, если застрахованный умрет, не дожив до срока окончания договора.

Пожизненное страхование

Пусть лиц возраста заключили договор на пожизненное страхование. Спустя год после заключения договора в живых останутся только  лиц, а

лиц, а  умрут в течение года. Будем считать для простоты, что страховые выплаты осуществляются в конце года смерти застрахованного. Тогда текущая стоимость выплат первого года страхования будет равна

умрут в течение года. Будем считать для простоты, что страховые выплаты осуществляются в конце года смерти застрахованного. Тогда текущая стоимость выплат первого года страхования будет равна  , второго года –

, второго года –  , третьего года –

, третьего года –  и т.д. (расчеты также производятся для единичной суммы).

и т.д. (расчеты также производятся для единичной суммы).

Текущая стоимость страховых выплат по всем договорам составляет

. (1)

. (1)

В расчете на один договор страхования получим

. (2)

. (2)

Формула (2) определяет текущую стоимость пожизненного страхования с выплатой в конце года смерти. Перепишем формулу (2), учитывая  , тогда

, тогда

. (2а)

. (2а)

Из формулы (2а) видно, что вклад выплат за  год страхования в стоимость полиса по страхованию жизни равен текущей стоимости выплат, умноженной на вероятность умереть в течение

год страхования в стоимость полиса по страхованию жизни равен текущей стоимости выплат, умноженной на вероятность умереть в течение  -го года, которая в свою очередь равна вероятности дожить до начала этого года, умноженной на вероятность смерти в течение года.

-го года, которая в свою очередь равна вероятности дожить до начала этого года, умноженной на вероятность смерти в течение года.

Страхование жизни на срок

При страховании жизни на срок ( лет) ожидаемая текущая стоимость выплат будет

. (3)

. (3)

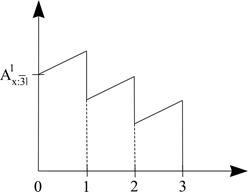

Изобразим графически схему страхования жизни сроком на 3 года.

В момент времени  страховщик получает взнос в размере

страховщик получает взнос в размере  в расчете на одного застрахованного, затем в течение периода от 0 до 1 года происходит приращение этой суммы ( в силу начисления процентов) , затем в момент времени

в расчете на одного застрахованного, затем в течение периода от 0 до 1 года происходит приращение этой суммы ( в силу начисления процентов) , затем в момент времени  производится первая выплата (по смертям произошедшим в течение первого года), затем в течение периода от 1- го до 2-го года происходит наращивание оставшейся суммы, затем в момент

производится первая выплата (по смертям произошедшим в течение первого года), затем в течение периода от 1- го до 2-го года происходит наращивание оставшейся суммы, затем в момент  производится вторая выплата, после чего остаток нарастает к моменту времени

производится вторая выплата, после чего остаток нарастает к моменту времени  , в который и производится последняя выплата, полностью исчерпывающая остаток средств.

, в который и производится последняя выплата, полностью исчерпывающая остаток средств.

Дата добавления: 2020-10-14; просмотров: 581;

Поиск по сайту

Узнать еще

- Вопрос 2. Страхование гражданской ответственности владельцев автотранспортных средств.

- Вопрос 2. Страхование имущества промышленных предприятий учреждений и организаций.

- Вопрос 3. Страхование прав собственности на недвижимость.

- Вопрос 4. Страхование гражданской ответственности предприятий – источников повышенной опасности.

- Вопрос 4. Страхование имущества граждан.

- Всякое чистое вещество независимо от способа его получения всегда имеет постоянный качественный и количественный состав.

- Добровольное страхование.

- Имущественное страхование

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине