Вопрос 3. Издержки производства в экономической теории: два подхода.

Классическая концепция издержек.

Обстоятельное исследование издержек было начато классиками политической экономии. Опираясь на теорию трудовой стоимости, А. Смит и Д. Рикардо отмечали, что издержки – это средние общественные затраты на единицу продукции (стоимость единицы продукции на среднем предприятии, или средние отраслевые затраты). Издержки производства определялись ими как цена производства с учетом рентных платежей.

Марксистская концепция издержек производства основывается на трудовой теории стоимости. В процессе анализа К. Маркс делит издержки на два вида:

Издержки производства.

Издержки обращения.

Издержки производства подразделяются на:

Издержки производства предприятия в виде затрат капитала (капиталистические издержки производства).

Издержки производства общества (действительные издержки производства товара).

Издержки производства предприятия представляют собой затраты капитала на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. Издержки производства предприятия складываются из затрат на средства производства, или издержек на постоянный капитал (С), и затрат на рабочую силу, или издержек на переменный капитал (V). Следовательно, издержки производства на уровне предприятия выступают в виде затрат капитала (К):

К = С + V.

Издержки производства общества – общая сумма затрат живого (необходимого и прибавочного) и овеществленного труда, выраженного в стоимости сырья, машин, оборудования и т. д. Эти затраты труда образуют стоимость товара (T = C + + V + M). После реализации товара капиталист возмещает затраты на средства производства (C) и оплату необходимого труда (V) и присваивает в виде прибыли прибавочную стоимость (M).

Издержки обращения. Кроме издержек производства К. Маркс выделяет издержки обращения. Однако в образовании стоимости участвуют не все издержки обращения, а лишь те, которые представляют собой продолжение процесса производства (затраты на транспортировку товаров, их хранение, расфасовку, упаковку). Издержки обращения, связанные с торговлей, К. Маркс определяет как непроизводительные.

В последнее время издержки обращения получили новую трактовку. Американский экономист Р. Коуз ввел понятие трансакционных издержек, к которым относятся главным образом затраты в сфере обращения (расходы на рекламу, получение и обработку информации, содержание рынка и т. д.). К. Эрроу сравнил трансакционные издержки в экономике с эффектом трения в физике. Отсюда главное назначение рынка заключается в экономии трансакционных издержек.

В XIX в. теория издержек производства сложилась в двух вариантах – объективном и субъективном.

В первом из них издержки производства товара сводились к затратам труда (фактически к затратам переменного капитала), земли (к ренте), капитала (к средней прибыли). В дальнейшем они стали называться факториальными издержками производства.

Субъективная трактовка издержек производства была предложен английским экономистом Н. Сениором («теория воздержания»). Субъективные издержки определялись им как сумма жертв рабочих (рабочий жертвует досугом ради производства) и капиталистов (капиталист воздерживается от немедленного потребления капитала). Позднее австрийский экономист Ф. Визер разработал «субъективную теорию издержек альтернативных возможностей», согласно которой действительные издержки производства данного товара равны наивысшей полезности тех благ, которые общество могло бы получить, если бы по другому использовало затраченные производственные ресурсы. По «закону издержек» Ф. Визера капиталистическое производство выступает в виде сверхрациональной экономики, в которой распределение ресурсов происходит таким образом, что полезности на единицу затрат выравниваются во всех сферах и достигается наивысшая полезность использования ресурсов в рамках всего общества. Следует отметить, что принцип максимизации, по определению М. Блауга, – это упорядоченный перебор допустимых состояний в экономике. Для того времени он являлся практически неосуществимым.

Теория объективных издержек производства в дальнейшем приняла форму теории предельных издержек производства, которые рассматривались как совокупность всех затрат на худших предприятиях, находящихся на грани банкротства, «на пределе».

В конце XIX в. А. Маршалл попытался объединить субъективную и объективную теории издержек производства. Издержки производства были признаны им определяющими только для «цены предложения», цены, обеспечивающей необходимую для производителя прибыль. В целом цена, по мнению А. Маршалла, находится под воздействием не только издержек (через «цену предложения»), но и предельной полезности товара, определяющей спрос на данный товар или цену спроса. Соотношение этих двух сил – предложения и спроса – определяют масштабы производства и цены товаров. Теория издержек производства в таком виде вошла в качестве составной части в теорию спроса и предложения.

Современная концепция издержек производства. Постоянные, переменные и экономические издержки

Распространенные в западных странах современные концепции основываются на неоклассической теории издержек производства, базирующейся на использовании теории предельной полезности и существенно отличающейся от марксистской как сущностно, так и терминологически.

Постоянные и переменные издержки. Издержки производства представляют собой сумму затрат на приобретение факторов производства. В 1923 г. американский экономист Дж. Кларк ввел деление издержек на постоянные и переменные. Если в марксистской концепции постоянные издержки представляют собой затраты на постоянный капитал, то у Дж. Кларка к ним относятся те затраты, которые не зависят от объема произведенной продукции. К переменным издержкам относятся затраты, величина которых непосредственно зависит от количества произведенной продукции (затраты на сырье, материалы, зарплату).

Деление на постоянные и переменные издержки проводится только для краткосрочного периода, в течение которого фирма не может изменить постоянные факторы (здания, сооружения, оборудование). В долгосрочном периоде постоянных издержек не существует. Все издержки становятся переменными, так как все факторы подвергаются изменению, совершенствованию и обновлению.

Валовые издержки– это совокупность постоянных и переменных издержек в виде денежных расходов на производство определенного объема продукции.

Для измерения издержек, приходящихся на единицу продукции, используются показатели средних издержек, средних постоянных и средних переменных издержек.

Средние издержкиобразуются путем деления валовых издержек на количество произведенной продукции.

Средние постоянныеполучаются путем деления постоянных издержек на количество созданной продукции.

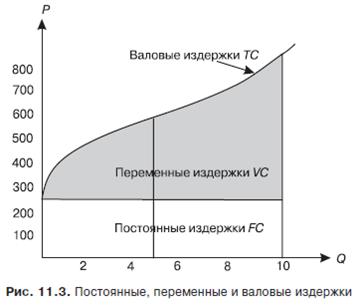

Средние переменныеопределяются путем деления переменных издержек на количество изготовленной продукции. Постоянные, переменные и валовые издержки представлены на рис. 11.3.

Из графика видно, что постоянные издержки являются неизменными. Это обусловлено тем, что они связаны с существованием фирмы, оснащением производственным оборудованием, оснасткой, энергетическими устройствами. Все это должно быть заранее оплачено. На графике указанные расходы составляют 250 тыс. руб.

Данные издержки остаются неизменными при всех уровнях объема производства, включая нулевой. Переменные издержки возрастают в прямой зависимости от увеличения объема производства. Однако прирост переменных издержек на единицу продукции не является постоянным. На начальном этапе переменные издержки возрастают замедленными темпами. В нашем примере это происходит до выпуска 5-й единицы продукции. Затем переменные издержки начинают увеличиваться нарастающими темпами, что обусловлено законом убывающей отдачи.

Валовые издержки возрастают по мере увеличения переменных издержек. При нулевом объеме производства валовые издержки равны сумме постоянных издержек. В нашем примере они составляют 250 тыс. руб.

В западной экономике по методу оценки затрат издержки подразделяются на бухгалтерские (явные) и экономические (вмененные).

Бухгалтерские (явные) издержки представляют собой фактические (явные) затраты производства в денежной форме, которые расходуются на приобретение сырья, материалов, комплектующих изделий; на амортизационные отчисления; на выплаты в виде заработной платы; отчисления на социальное страхование и т. д. Бухгалтерские издержки, в свою очередь, делятся на прямые и косвенные.

Прямые издержки включают расходы, которые непосредственно связаны с созданием продукции.

Косвенные издержки включают расходы, которые необходимы для общего функционирования предприятия и его организационных основ. Деление бухгалтерских издержек на прямые и косвенные представлено на рис. 11.4.

Экономические (вмененные) издержки. Экономические, или вмененные, издержки любого ресурса для производства товара равны стоимости этого ресурса при наилучшем из всех возможных вариантов его использования. Поэтому экономические издержки рассматривают как «издержки упущенных возможностей». Они основываются на ограниченности ресурсов и альтернативном их использовании. Ограниченность ресурсов предполагает их использование для производства определенных товаров и услуг. Речь идет о том, что выбор ресурсов для производства какого-то товара означает невозможность производства из этих ресурсов другого товара. Это положение связано с кривой производственных возможностей, когда общество, используя ресурсы для производства данного товара, отказывается от возможности производства альтернативного товара. С точки зрения предпринимателя, «издержки упущенных возможностей» представляют собой компенсацию за ту потерю, которую он понес, используя ресурс данным, а не наилучшим альтернативным путем. Рассмотрим следующий пример. Предприниматель, имея 100 тыс. руб., организовал изготовление стульев. В конце года после реализации продукции он выручил 110 тыс. руб. (т. е. превышение доходов над расходами составило 10 тыс. руб.). Оказалось, что если бы он организовал производство книжных полок, то его доход составил бы 120 тыс. руб. Следовательно, предприниматель отказался от альтернативного варианта использования средств и «упустил возможность» получить 120 тыс. руб. Таким образом, для данного предпринимателя экономические (вмененные) издержки составляют 120 тыс. руб.

Дата добавления: 2016-07-18; просмотров: 4724;

Поиск по сайту

Узнать еще

- B Убедитесь что звезды распредвалов должным образом точно выставлены до установки и затяжки болтов

- II. Кризис Османской империи. «Восточный вопрос» и положение в провинциях

- II. Технология производства ДСП. Шлифованное ДСП.

- А) Два излучателя при разных фазовых соотношениях и расстояниях между ними.

- А. ПРЕДВАРИТЕЛЬНЫЕ ЗАМЕЧАНИЯ

- А. ПРЕДВАРИТЕЛЬНЫЕ ЗАМЕЧАНИЯ

- А. ПРЕДВАРИТЕЛЬНЫЕ СВЕДЕНИЯ

- Автоматизация технологической подготовки производства

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине