Строительство как вид экономической деятельности в экономической системе государства

Одной из крупнейших сфер экономической деятельности является строительство. Строительство обеспечивает расширенное воспроизводство производственных мощностей и основных фондов для всего народного хозяйства. Оно, наряду с машиностроением, создает для организации любых сфер народного хозяйства основные фонды. Результатом, или продукцией строительства, являются здания и сооружения различного функционального назначения.

+2 вопрос начало

1. Общая характеристика и роль строительства в экономике страны

Строительство:

· Возведение зданий и сооружений из отдельных частей и элементов

· Работа, связанная с вводами основных фондов (недр)

· Монтаж всех видов оборудования, строящихся зданий и сооружений

· Реконструкция и модернизация

· Капитальный ремонт

Сегодня строительной отрасли НЕТ! А существует ОКВЭД – общероссийский классификатор видов экономической деятельности.

Строительство – это вид (=сфера) экономической деятельности.

Роль строительства – вся жизнедеятельность человека связана с потреблением строительной продукции. В строительстве занято 10% населения страны, 30% грузов перевозится для строительства, 8-10% ВВП - строительство. Тесная связь со всеми сферами производства и видами экономической деятельности. Строительство первым выходит из кризисов и поднимает другие сферы деятельности (промышленность строительных материалов, разработки ископаемых, деревообрабатывающая, материалообрабатывающая, транспортная, энергетическая)

2. Особенности строительства и его связь с другими видами экономической деятельности

Любой вид характеризуется конечной продукцией и спецификой организации структуры, спецификой контингента рабочих.

· Имеет общие черты с промышленностью

- продукт строительства – вещественна

- производится на воспроизводимые средства производства

· Технико-экономические особенности

-строительная продукция отличается от других – это заверил комплекс СМР на объектах подготовленных к эксплуатации

Особенности строительной продукции:

· Неподвижное (потребляется, где производится)

· Большие параметры ЗиС

· Широкая номенклатура готовой продукции

· Большая масса и большая потребность в деталях и конструкциях

· Большая потребность в транспортных услугах

· Большие затраты на охрану и содержание строительной площадки

· Взаимодействие средств и предметов труда

· Строительный процесс долгосрочен и в разных климатических условиях

· Система ценообразования, цена определяется индивидуально (цена определяется сметой)

· Структура строительных мощностей, строительных организаций

3. Экономические проблемы в строительстве и пути их решения

Проблемы:

1. Медленное становление рыночных отношений (отсутствие принципа «что выгодно государству – выгодно мне, что выгодно мне – выгодно государству»)

Решение:

Грамотная экономически, сильная государственная власть. Использующая мировой опыт становления рыночной экономики

2. Малое количество возводимого жилья – несовершенство системы кредитования (1 м2 жилья на человека в год)

Решение:

Повышение благосостояния населения, повышение зарплат, концентрация усилий власти на возведении домов с минимальными затратами не в ущерб качеству.

3. Проблема производительности труда в строительстве (самая низкая производительность труда)

Решение: материальная заинтересованность, повышение профессионального уровня, укрепление трудовой дисциплины.

4. Технико-экономические особенности строительной продукции, их влияние на экономические результаты строительной организации

1. Территориальная закрепленность, недвижимость продукции.

2. Зависимость, архитектурно-планировочных и конструктивных решений объектов от климатических и природно-географических условий строительства.

3. Индивидуальный характер продукции; практическое отсутствие объектов – точных копий друг друга.

4. Значительная ресурсоемкость продукции, т.е. потребность в большом количестве финансовых, материаль-ных, технических и трудовых ресурсов.

5. Длительность жизненного цикла строительной продукции.

5. Технико-экономические особенности строительного производства, их влияние на экономические результаты строительной организации

1. Длительность технологического процесса (с момента начала производства до его окончания – ввода объекта в эксплуатацию – проходит много месяцев, иногда, лет).

2. Многодельность (многооперационность) технологического процесса.

3. Передвижной характер производства (продукция стационарна, рабочее место перемещается по мере возведения объекта и с объекта на другой объект).

4. Большое число участников технологического процесса – субподрядных специализированных организаций.

5. Выполнение работ на открытых строительных площадках, зависимость технологий производства работ от погодных условий.

6. Особенности ценообразования в строительстве

Особенности ценообразования в строительстве обусловлены спецификой строительной продукции: ее индивидуальностью, сложностью, зависимостью от природно-климатических условий, крупным размером затрат.

Ценообразование в строительстве также имеет индивидуальный характер: цена каждого вида строительной продукции определяется на основе сметы (калькуляции). В цене учитывается влияние природно-климатических факторов, региональных различий в экономических условиях, особенности конкретных видов строительной продукции.

7. Основные производственные фонды строительных организаций: понятие характеристика

Основными фондами называется та часть средств производства, которая сохраняет свою натурально-вещественную форму в течение ряда производственных циклов, действует в течение ряда лет и в течение всего срока службы не теряет первоначальной формы.

Любой процесс состоит из средств производства и процесса труда.

В ценовой оценке:

- основные производственные фонды;

- оборотные производственные фонды.

Основные производственные фонды – средства труда, выраженные в денежной форме, все то, чем осуществляется строительный процесс (машины, механизмы, используемые больше года)

Признаки основных производственных фондов:

- служат в течение длительного времени;

- сохраняют на протяжении всего срока службы свою первоначальную форму;

- постепенно, частями переносят свою стоимость на стоимость строительно-монтажных работ – амортизация.

Амортизация – включена в стоимость эксплуатации МиМ.

8. Классификация основных фондов

| Основные фонды строительства |

| Производственные фонды |

| Непроизводственные фонды |

| Активная часть основных фондов, принимающая непосредственное участие в строительстве |

| Пассивная часть основных фондов, обеспечивающая нормальный производственный процесс |

| Жилищный фонд |

| Административные здания |

| Производственные здания цехов, лабораторий, складов |

| Хозяйственный инвентарь, предметы хозяйственного и бытового назначения |

| Сооружения – дороги, эстакады, природоохранные объекты, передаточные устройства |

| Детские дошкольные учреждения |

| Культурно-бытовые и коммунальные объекты |

| Подсобные хозяйства |

| Строительные машины, механизмы и оборудование, объекты энергосбере-жения, вычислительная техника |

| Транспортные средства |

9. Оценка, износ, амортизация основных производственных фондов

Существуют различные виды оценки и учета основных фондов:

• Первоначальная стоимость. Она показывает фактическую стоимость основных фондов и включает стоимость их приобретения (строительства), стоимость доставки и монтажа.

• Другие затраты. наладочные работы, обкатка, услуги посредников в стоимость основных фондов не включаются и финансируются за счет основной деятельности. Недостаток этого вида оценки заключается в том, что приобретенныеи установленные в разное время однородные основные фонды имеют различное денежное выражение.

• Восстановительная стоимость. При этой оценке устраняется отмеченный выше недостаток, так как она показывает стоимость воспроизводства основных фондов в новых условиях воспроизводства. Другими словами, восстановительная стоимость показывает,во сколько обошлось бы создание в данное время ранее приобретенных и действующих средств труда. Эта стоимость определяется в ходе переоценки основных фондов, в результате которой они либо дооцениваются в сторону их увеличения, либо уцениваются в сторону снижения.

• Балансовая стоимость. На балансе организации основные фонды учитываются либо по первоначальной стоимости (вновь приобретенные или вновь введенные), либо по восстановительной стоимости - после их переоценки. Этот способ не позволяет оценить степень их износа.

• Остаточная стоимость. Она устраняет недостаток предыдущего способа, так как устанавливает степень износа основных средств и определяет величину их стоимости, еще не перенесенной на изготовленную продукцию. Остаточная стоимость определяется как первоначальная (восстановительная) стоимость за вычетом износа. Сумма износа равна величине амортизационных отчислений с начала использования основных средств.

• Ликвидационная стоимость. Это стоимость деталей, узлов, агрегатов, металлолома и элементов, получаемых при ликвидации и разборке основных средств.

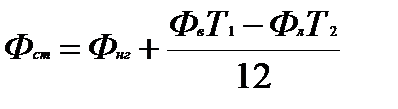

• Среднегодовая стоимость основных фондов (  ). Этот показатель необходим для оценки фондовооруженности строительной организации и ее динамики и определяется по формуле:

). Этот показатель необходим для оценки фондовооруженности строительной организации и ее динамики и определяется по формуле:

где  стоимость основных фондов на начало года;

стоимость основных фондов на начало года;  стоимость вновь вводимых в течение года основных фондов;

стоимость вновь вводимых в течение года основных фондов;  стоимость выбывших в течение года основных фондов;

стоимость выбывших в течение года основных фондов;  срок действия основных средств с момента ввода (в полных месяцах);

срок действия основных средств с момента ввода (в полных месяцах);  - срок, в течение которого основные средства не будут использованы в связи с ликвидацией (в полных месяцах).

- срок, в течение которого основные средства не будут использованы в связи с ликвидацией (в полных месяцах).

Физический износ - это утрата основными средствами своей потребительной стоимости как при функционировании, так и при бездействии. Этот износ протекает не равномерно, в зависимости от режима эксплуатации.

Амортизация - это постепенное перенесение стоимости основных фондов на производимый продукт.

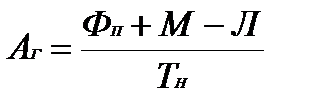

По каждому виду основных производственных фондов подсчитывается годовая сумма амортизационных отчислений по формуле:

Где  - первоначальная стоимость основных фондов, р.;

- первоначальная стоимость основных фондов, р.;  - ликвидационная стоимость основных фондов, р.;

- ликвидационная стоимость основных фондов, р.;  - стоимость модернизации (если она планируется), р.;

- стоимость модернизации (если она планируется), р.;  - нормативный срок службы основных фондов, год.

- нормативный срок службы основных фондов, год.

Величина амортизационных отчислений определяется по нормам амортизации, %, от первоначальной стоимости основных фондов, по формуле:

10. Показатели использования основных производственных фондов

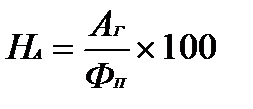

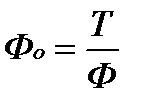

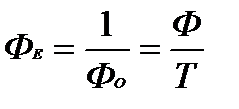

Фондоотдача (Фо). Это наиболее обобщающий показатель эффективности использования основных производственных фондом характеризующий объем работ в денежном исчислении на один рубль стоимости фондов, исчисляемый по формуле

где  - объем строительно-монтажных работ, руб.;

- объем строительно-монтажных работ, руб.;  - среднегодовая стоимость основных производственных фондов, руб.

- среднегодовая стоимость основных производственных фондов, руб.

Фондоемкость (  ). Она показывает, сколько используется основных производственных фондов для производства каждого рубля работ. Этот показатель, обратный фондоотдаче, определяется по формуле

). Она показывает, сколько используется основных производственных фондов для производства каждого рубля работ. Этот показатель, обратный фондоотдаче, определяется по формуле

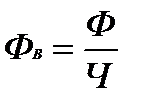

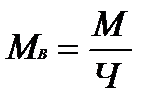

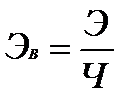

Обобщенные показатели:

Фондо-, механо-, энерговооруженность труда. Эти показатели определяются отношением:

а) основных производственных фондов (  )

)

б) стоимости машин и механизмов (  )

)

в) стоимости энергоустановок к численности работающих (  )

)

Коэффициент сменности  , где

, где  – сумма смен работы за i-тый период времени, t – количество дней

– сумма смен работы за i-тый период времени, t – количество дней

11. Организационные формы использования основных производственных фондов: содержание, преимущества, недостатки

А) собственные

«+» можно выжить из техники все возможное

«-» не всегда, не все элементы загружены;

слабая ремонтно-механическая база.

Б) специализированные строительные организации, имеющие свой парк МиМ

«+» мощная ремонтно-механическая база;

более эффективна;

заинтересованность;

кадровая заменяемость.

В) базы или управления механизацией, которые не выполняют СМР

«+» мощный парк;

идеальная ремонтно-механическая база;

«-» не выполняют работы, не интересует как используются машины

Г) лизинг

«+» позволяет обойтись без крупных единовременных вложений, поскольку лизинговое имущество не должно быть заранее оплачено

получить кредит на всю сумму сделки

избежать потерь от морального старения основных фондов

сохранить собственные средства в обороте, поскольку лизинговые инвестиции производятся в течение всего периода аренды за счет доходов, а первоначального платежа, как это имело бы место при покупке, делать не надо;

уменьшить налог на имущество, поскольку оно остается на балансе лизингодателя;

уменьшить размер налогооблагаемой прибыли за счет отнесения лизинговых платежей на себестоимость продукции;

более бережно относиться к арендованному имуществу, чем это имеет место по отношению к собственному;

избежать таможенных пошлин при ввозе оборудования;

вносить платежи по мере получения прибыли и оговорить в договоре другие особенности уплаты лизинговых платежей;

выкупить в удобное время оборудование по остаточной стоимости.

12. Содержание и использование лизинга в строительстве

Лизинг это финансовая аренда любого имущества, в том числе основных производственных фондов, используемых в строительстве. Он представляет собою форму финансово-кредитных отношений, состоящую в сдаче в аренду на основе трехсторонней сделки лизинговой (финансовой) фирмы, изготовителя (владельца) имущества и арендатора. В лизинговой сделке помимо указанных сторон могут участвовать также банки, инвестиционные и страховые компании, способные мобилизовать необходимые для этого денежные средства в финансовые операции.

Различают следующие виды лизинга: возвратный, компенсационный, оперативный. При возвратном лизинге изготовитель основных средств продает их лизинговой фирме с условием в дальнейшем арендовать его, высвобождая инвестиции для уплаты срочных долгов. При компенсационном лизинге арендная плата вносится товарами. При оперативном лизинге техника, строительные машины сдаются в кратко- или долгосрочную аренду с неполной амортизацией.

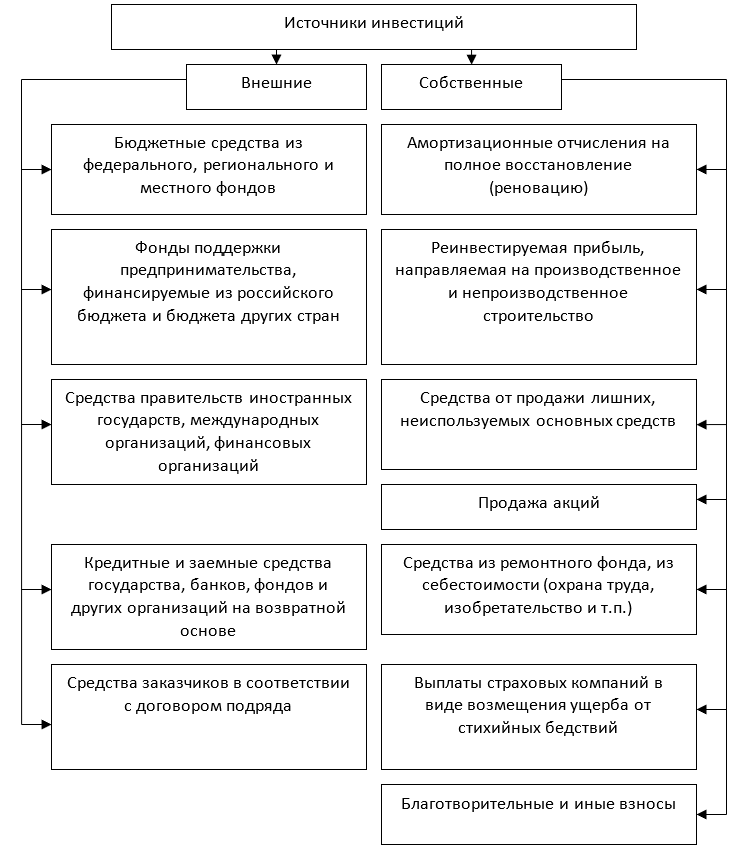

13. Источники образования и пополнения основных производственных фондов строительных организаций

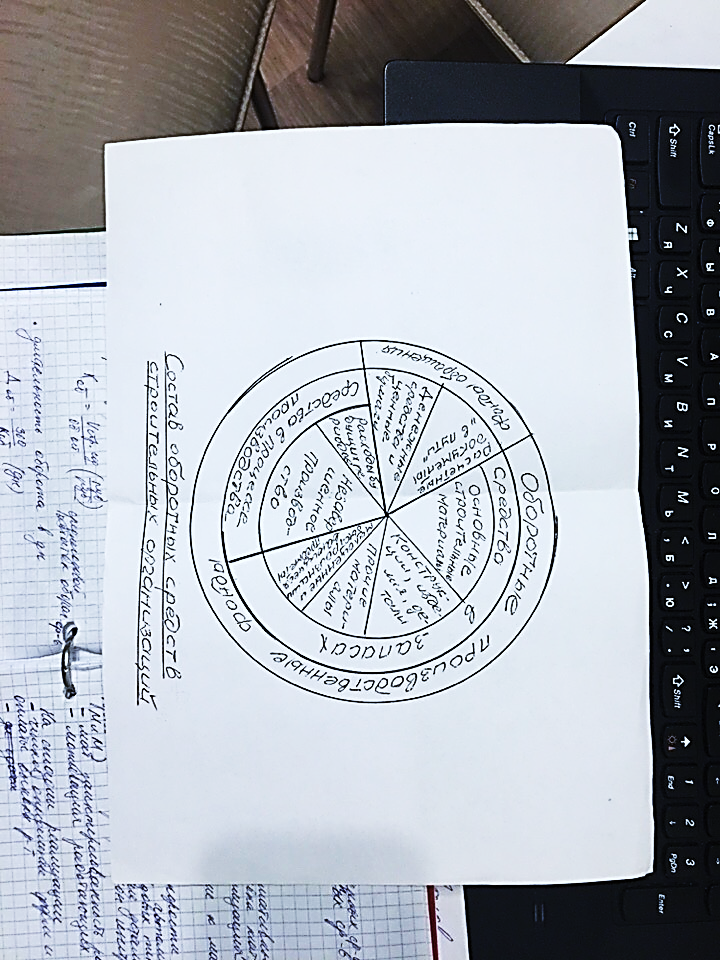

14. Оборотные средства строительных организаций: характеристика, состав

Оборотные средства – обращаются постоянно в процессе труда.

Оборотные средства – материально-вещественные элементы, которые участвуют в строительном производстве в качестве предметов труда, т.е.:

- единожды участвуют в строительном процессе;

- изменяют и теряют первоначальную форму;

- единовременно переносят стоимость на стоимость выполняемых работ.

15. Оборачиваемость оборотных средств. Стадии оборотного цикла

Процесс, связанный с приобретением производством, реализацией продукции строительного производства в различных стадиях оборотного цикла.

Стадии оборотного средства

| Накопление сре |

| Производство |

| Реализация |

16. Показатели оборачиваемости оборотных средств

Коэффициент оборачиваемости оборотных средств характеризует число оборотов оборотных средств в год:

где Пр - объем реализованной продукции в действующих ценах (в год, квартал), р.; Ос - средний годовой (квартальный) остаток оборотных средств, р.

Полученное значение показывает, какое число оборотов за год (квартал) совершил каждый рубль, вложенный в оборотные средства.

2. Длительность оборота оборотных средств (в днях):

где Дк - количество календарных дней в периоде (год - 360 дн., квартал - 90 дн.)

17. Пути ускорения оборачиваемости оборотных средств

Ускорить оборачиваемость оборотных средств это значит сократить время их пребывания в каждой стадии оборота, что позволяет с теми же их суммами выполнить больший объем работ или выполнить тот же объем работ с меньшей суммой оборотных средств.

Ускорение приводит:

- к увеличению СМР при заданных средствах

- снижение потребности оборотных средств

На стадии накопления:

- отсутствие сверхнормативных запасов

- коллективная поставка материальных ресурсов

- обоснованная организация складского хозяйства

- бережное отношение к материальным ресурсам

На стадии производства:

- все пути увеличения скорости выполняемых работ (механизация, автоматизация, применение передовых технологий производства работ, укрупнение деталей конструкций, применение прогрессивных инструментов и МиМ)

- материальная заинтересованность рабочих

- мотивация работающих

На стадии реализации:

- четкое определение сроков и форм оплаты выполненных работ.

18. Экономический смысл ускорения оборачиваемости оборотных средств

Ускорение оборачиваемости оборотных средств приводит к увеличению объема СМР при заданных средствах или снижение потребности оборотных средств.

Ускорение оборачиваемости оборотных средств достигается путем проведения следующих мероприятий: снижения производственных запасов, уменьшения объема незавершенного производства, ускорения сроков реализации готовой продукции (выполненных и сданных заказчику объемов строительно-монтажных работ), сокращения дебиторской задолженности. Каждое из этих мероприятий вполне самостоятельно и автономно, но наибольший эффект будет достигнут тогда, когда они проводятся комплексно, в рамках единого плана.

Для строительства, отличающегося длительными сроками оборачиваемости оборотных средств, учет этого обстоятельства особенно актуален.

19. Источники образования и пополнения оборотных средств строительных организаций

- собственные средства (уставной фонд)

Уставный капитал представляет собой совокупность денежных вкладов учредителей в имущество организации при ее создании. Предназначен для обеспечения деятельности создаваемой организации в размерах, определенных учредительным документом (уставом организации).

- прибыль строительной организации (фонд накопления)

Прибыль характеризует финансовый результат деятельности организации и используется как источник средств для пополнения собственных оборотных средств при увеличении объема работ или изменения условий производства.

- заемные средства (кредиты банка).

Заемными средствами называются средства, привлекаемые строительными организациями из различных источников финансирования. Эти средства не закрепляются безвозмездно за организациями, а участвуют в их обороте временно. В основном это краткосрочный банковский кредит на различные нужды организации, в том числе на приобретение материалов, выдачу заработной платы и другие цели с обязательным возвратом и за определенную плату.

20. Производительность труда в строительстве: понятие, влияние на экономические результаты строительной организации

Производительность = эффективность, полезность, результативность.

Понятие и значение роста производительности труда в строительстве: показатели уровня производительности: трудовая дисциплина, уровень профессиональности работающих, технология строительного производства.

Производительность труда — это количество продуктов труда на одного работника или рабочего в единицу рабочего времени (смена, неделя, месяц, год).

Уровень производительности труда и его возрастающая динамика является важнейшим интегральным показателем эффективности 'труда отдельного рабочего, трудовых коллективов, строительных организаций в целом и одним из основных факторов повышения конкурентоспособности.

21. Измерение производительности труда в строительстве: показатели

Показатели измерения производительности труда:

· Выработка – сколько произведено СМР на единицу трудозатрат.

· Трудозатраты – сколько затрачено труда на выработку или производство доброкачественной работы/продукции.

Вб = Vсмр/ТЗ

Vсмр – объем доброкачественной работы (м3, т, руб)

Вб – выратока

ТЗ – трудозатраты (чел*час, чел*год)

22. Методы измерения выработки в строительстве: содержание, преимущества, недостатки

Натуральный – объем работ в физических единицах (простой, удобный, но сложно оценить комплекс работ).

Стоимостной – объем доброкачественно выполненной работы исчисляется сметной стоимостью.

Нормативный – измеряется отношением фактически выполненной работой в единицу времени к нормативному показателю.

23. Уровень и пути роста производительности труда в строительстве

Уровень и рост производительности труда: уровень у нас не высокий и не растет (выгодна высокая производительность)

Пути роста производительности труда:

- Механизация и автоматизация выполнения СМР.

- Применение современных строительных материалов.

- Применение современных технологий.

- Соблюдение трудовой дисциплины.

- Научная организация производительности труда.

- Мотивация и стимулирование.

- Хорошо поставленная работа управления материально-технического обеспечения.

24. Заработная плата в строительстве: понятие

ЗП – выраженная в денежной форме долю работника в той части стоимости выполненных работ, которые выплачиваются строительной организацией рабочим и служащим в соответствии с количеством и качеством затраченного труда и предназначенных для удовлетворения личных материальных и культурных потребностей.

25. Оплата труда рабочих: тарифная система

Качество затрат труда определяется по уровню профессионального образования (разряду). Количество затрат труда определяется по табелю.

Тарифная система – совокупность:

- тарифных коэффициентов. Соотношение между размерами тарифных ставок в зависимости от разряда выполненной работы определяется с помощью тарифного коэффициента, который указывается в тарифной сетке для каждого разряда. При умножении соответствующего тарифного коэффициента на ставку (оклад) первого разряда, которая является базой, определяют заработную плату по тому или иному разряду. Тарифный коэффициент первого разряда равен единице. Начиная со второго разряда, тарифный коэффициент, возрастает и достигает своей максимальной величины для самого высокого разряда, предусмотренного тарифной сеткой.

- тарифных ставок - это размер оплаты за труд определенной сложности, произведенного в единицу времени (час, день, месяц). Тарифная ставка всегда выражается в денежной форме, и ее размер возрастает по мере увеличения разряда.

Разряд – это показатель сложности выполняемой работы и уровня квалификации рабочего.

- тарифно-квалификационного справочника

Сегодня 18-ти разрядная система. Тарифный коэффициент показывает во сколько раз тарифная ставка n-го разряда выше ставки 1-го разряда. Каждая организация устанавливает свои ставки.

Зарплата i-ого рабочего

– количество рабочих i-ого разряда

– количество рабочих i-ого разряда

– тарифный коэффициент работников i-ого разряда

– тарифный коэффициент работников i-ого разряда

– время работы i-ого работника

– время работы i-ого работника

26. Формы оплаты труда в строительстве

- сдельная (основная зарплата рабочего зависит от количества выполненной работы)

- прямая (сколько сделал – столько получил)

- сдельно-повременная

- под ключ

-повременная (где невозможна сдельная, например, дежурный)

- прямая

- премиальная

Заработная плата рабочих-повременщиков

| Часовая тарифная ставка разряда рабочего | х | Отработанные часы | + | Дополнительная заработная плата | + | Доплата за совмещение профессий | + | Премии |

Заработная плата рабочих-сдельщиков

| Объем выполненных работ | х | Сдельная расценка | + | Дополнительная заработная плата | + | Премии |

27. Оплата труда инженерно-технических работников и служащих

Форма оплаты – окладно-повременная.

Документ – штатное расписание, в котором обозначены все работники, необходимые для организации.

Руководство строительной организации ежегодно утверждает штатное расписание квалификационного состава, численности и должностных окладов работников. При этом для разработки должностных инструкций можно руководствоваться тарифно-квалификационными характеристиками по должностям служащих, утвержденными Министерством труда и социального развития Российской Федерации в 1998 г.

В этих документах перечислены общеотраслевые должности:

• руководящий состав (директор, его заместители, главный инженер, главный бухгалтер, главный механик, мастер участка, начальник участка, прораб, начальник цеха);

• специалисты (инженер, бухгалтер, экономист, техник, товаровед, технолог, диспетчер);

• технические исполнители (секретарь, табельщик, чертежник, лаборант, машинистка, завхоз).

Оклады устанавливаются и ежегодно корректируются руководством организации. С учетом накопления стажа работы, пополнения образования, выполнения дополнительных обязанностей, кроме типовых, разряды могут повышаться, чтобы была перспектива служебного роста.

Каждая строительная организация в своем положении об оплате труда вправе установить порядок, при котором установленные по разрядам оклады не являются гарантированными, их нужно "заработать" 100%-ным выполнением плановых заданий (по объему работ, сдаче объектов, выпуску продукции).

28. Положения об оплате труда в строительстве: понятие, содержание, порядок, разработки и утверждения

Положение об оплате труда в строительстве – документ, разработанный руководителями отделов, в котором устанавливаются тарифные ставки обозначающие формы оплаты труда; перечислены все специалисты со сдельной, повременной, штатно-окладной оплатой труда. Этот документ утверждается руководителем организации, рассматривается на конференции с участием профсоюзов.

Положение об оплате труда работников – это нормы, регулирующие процедуры начисления и выплаты зарплаты на предприятии. В них отражается применяемая в субъекте бизнеса система оплаты труда, из чего складывается зарплата – доплаты, премии, надбавки.

С помощью этого акта происходит определение в трудовом контракте зарплаты каждому работнику. Например, можно не расписывать какие полагаются премии работающему на предприятии, а сделать ссылку на нормы Положения об ОТ.

Данные акт адаптирует действующие нормы законодательства к существующим в компании условиям труда, с помощью них учитывается особенность оплаты деятельности каждого предприятия. Это позволяет исключить или поможет решить многие споры с работниками фирмы.

При проверках контролирующих органов часто инспектор запрашивает этот документ, чтобы понять, какая система оплаты труда должна быть, и сравнивает положения этого документа с существующей действительностью.

29. Система ценообразования в строительстве: понятие. Основные составляющие

Цены на каждый вид строительной продукции определяются индивидуально по расчету на основе проектных материалов: чертежей, спецификаций – составляется смета, сметная документация является составной частью проекта.

Различают также понятия стоимости и сметной стоимости строительства.

Стоимость строительства новых, расширения, реконструкции, технического перевооружения и капитального ремонта действующих предприятий, зданий и сооружений это денежные средства, которые требуются для его осуществления и определяются в составе предпроектных проработок (обоснований инвестиций).

Сметная стоимость строительства - денежные средства, сумма которых определяется на основе проектных материалов. Она является основой для определения размера инвестиций, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные строительно-монтажные работы, оплаты расходов на приобретение оборудования и возмещения других затрат, связанных со строительством. Исходя из сметной стоимости и договорных цен на строительную продукцию ведутся учет и отчетность и производится оценка деятельности строительно-монтажных организаций и заказчиков, формируется в установленном порядке балансовая стоимость вводимых в действие основных фондов.

30. Сметное дело: содержание, исполнители

Уровень сметной стоимости регулируется сметными нормами, которые учитывают усредненные условия и методы производства работ. Сметное нормирование является самостоятельным важным направлением ценообразования в строительстве.

При формировании цен на строительную продукцию применяют затратные методы путем последовательного калькулирования затрат определяются сметные цены на производственные ресурсы, виды работ, объекты и на стройку в целом.

Применительно к сметной документации используются два вида понятий: смета и сметный расчет. Смета составляется на основе объемов работ, которые определены в составе рабочей документации (РД) или рабочих чертежей (РЧ). Сметные расчеты составляются в тех случаях, когда объемы работ и размеры затрат еще окончательно не определились и подлежат уточнению на основании РД или в ходе строительства.

31. Состав и структура сметной стоимости

Сметная стоимость строительно-монтажных работ включает сметную себестоимость и сметную прибыль. Сметная себестоимость определяется по калькуляционной группировке с выделением двух групп затрат: прямых затрат и накладных расходов.

См.ст.=См.сб.+П

См.ст.- сметная стоимость

См.сб.- сметная себестоимость

П- прибыль, исчисляется в % основной ЗП для специальных видов работ/ в % от сметной себестоимости

32. Сметная прибыль: понятие порядок исчисления

Сметная прибыль (плановые накопления) сумма средств, необходимых для покрытия отдельных общих расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование, является нормативной частью стоимости строительной продукции.

33. Сметная себестоимость: понятие, состав, структура, порядок определения

Себестоимость — затраты на производство строительно-монтажных работ, выраженные в денежной форме. Она меньше сметной стоимости строительно-монтажных работ на величину сметной прибыли, предусмотренной в сметах как источник прибыли строительной организации.

Все сметные затраты принято делить на прямые затраты и накладные расходы. Прямые затраты определяются на основе физического объема работ с использованием сметно-нормативной базы. Независимо от выбранного метода составления смет, в состав прямых затрат входят стоимость материалов, деталей и конструкций; заработная плата рабочих (строителей и машинистов); расходы по эксплуатации строительных машин и механизмов (без заработной платы рабочих-машинистов). Накладные расходы – это расходы строительной организации, связанные с организацией и управлением производством строительно-монтажных работ.

Сметная себестоимость - определяется строительной организацией в ходе составления необходимого комплекса проектно-сметной документации по сметным нормам и ценам в масштабе, действующем на момент расчета.

Сметная себестоимость позволяет предприятию прогнозировать уровень будущих затрат, а заказчику оценить пределы (макс. стоимость объекта), в которых может осуществляться торг при заключении договора со строительным предприятием.

См.сб. = ПЗ +НР

ПЗ – прямые затраты

НР – накладные расходы

34. Накладные расходы в строительстве: состав, структура, порядок исчисления

Накладные расходы включают большое число статей затрат, объединяемых в четыре группы:

1) административно-хозяйственные расходы: оплата труда административно-хозяйственного персонала, отчисления на социальные нужды от расходов на оплату труда управленческих работников, расходы на содержание и эксплуатацию зданий, сооружений, помещений административно-хозяйственного назначения, различные виды конторских расходов и др.;

2) расходы на обслуживание работников строительства: затраты, связанные с подготовкой и переподготовкой кадров, отчисления на социальные нужды от расходов на оплату труда рабочих; расходы по обеспечению санитарно-гигиенических и бытовых условий, расходы на охрану труда и технику безопасности и др.;

3) расходы на организацию работ на строительных площадках: на приобретение малоценных и быстроизнашивающихся инструментов и производственного инвентаря; возведение и разборку и ременных нетитульных зданий и сооружений; содержание пожарной и сторожевой охраны; изобретательс

| <== предыдущая лекция | | | следующая лекция ==> |

| Порядок определения прямых затрат при составлении смет | | | Статья 33 НК выделяет обязанности должностных лиц НО, их не много и это З/Б |

Дата добавления: 2022-04-12; просмотров: 118;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории