Оценка, износ, амортизация основных производственных фондов

Существуют различные виды оценки и учета основных фондов:

• Первоначальная стоимость:

Она показывает фактическую стоимость основных фондов и включает стоимость их приобретения (строительства), стоимость доставки и монтажа.

• Восстановительная стоимость:

Показывает стоимость воспроизводства основных фондов в новых условиях воспроизводства. Другими словами, восстановительная стоимость показывает, во сколько обошлось бы создание в данное время ранее приобретенных и действующих средств труда. Эта стоимость определяется в ходе переоценки основных фондов, в результате которой они либо дооцениваются в сторону их увеличения, либо уцениваются в сторону снижения.

• Остаточная стоимость:

Устанавливает степень износа основных средств и определяет величину их стоимости, еще не перенесенной на изготовленную продукцию. Остаточная стоимость определяется как первоначальная (восстановительная) стоимость за вычетом износа (амортизации). Сумма износа равна величине амортизационных отчислений с начала использования основных средств.

• Ликвидационная стоимость:

Это стоимость деталей, узлов, агрегатов, металлолома и элементов, получаемых при ликвидации и разборке основных средств.

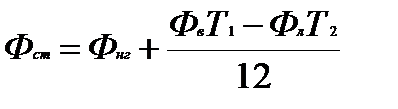

• Среднегодовая стоимость основных фондов (  ):

):

Этот показатель необходим для оценки фондовооруженности строительной организации и ее динамики и определяется по формуле:

где Фнг – стоимость основных фондов на начало года;

Фв – стоимость вновь вводимых в течение года основных фондов;

Фз – стоимость выбывших в течение года основных фондов;

Т1 – срок действия основных средств с момента ввода (в полных месяцах);

Т2 – срок, в течение которого основные средства не будут использованы в связи с ликвидацией (в полных месяцах).

Основные производственные фонды в процессе их использования изнашиваются. Различают три вида износа: физический, моральный и стоимостной.

Физический износ - это утрата основными средствами своей потребительной стоимости как при функционировании, так и при бездействии. Этот износ протекает не равномерно, в зависимости от режима эксплуатации.

Моральный износ наступает, когда еще до своего полного физического износа основные фонды оказываются обесцененными. Он бывает двух родов. Моральный износ первого рода наступает в результате удешевления машин и оборудования такой же конструкции. Моральный износ второго рода имеет место при создании новых, более производительных, машин и механизмов той же стоимости.

Стоимостной износ, или снашивание, представляет собой уменьшение стоимости основных производственных фондов по мере их физического износа.

В зависимости от степени износа он бывает полным или частичным. При полном износе основные фонды заменяются новыми, при частичном - ремонтируются, поэтому величина стоимости, которая должна включаться в изготавливаемую продукцию, содержит затраты, необходимые для возмещения частичного износа путем ремонта, затраты на приобретение новых основных фондов взамен выбывших.

Амортизация - это постепенное перенесение стоимости основных фондов на производимый продукт. Амортизация и износ различаются по своему экономическому содержанию, по составу и величине. Износ отражает старение действующих фондов, степень их изношенности и степень соответствия современному уровню технического развития, а амортизация представляет собой накопление денежных средств на замену основных фондов путем включение амортизационных отчислений в издержки производства (обращения). Износ отражает качественные характеристики основных фондов, а амортизация количественные показатели: скорость переноса балансовой стоимости основных фондов на себестоимость продукции и др.

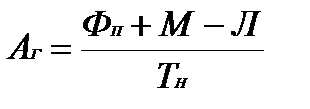

По каждому виду основных производственных фондов подсчитывается годовая сумма амортизационных отчислений по формуле:

где  - первоначальная стоимость основных фондов, р.;

- первоначальная стоимость основных фондов, р.;

- ликвидационная стоимость основных фондов, р.;

- ликвидационная стоимость основных фондов, р.;

- стоимость модернизации (если она планируется), р.;

- стоимость модернизации (если она планируется), р.;

- нормативный срок службы основных фондов, год.

- нормативный срок службы основных фондов, год.

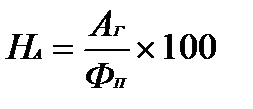

Величина амортизационных отчислений определяется по нормам амортизации, %, от первоначальной стоимости основных фондов, по формуле:

Норма амортизационных отчислений утверждается правительственными постановлениями.

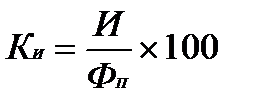

Степень износа основных фондов определяется коэффициентом физического износа по формуле:

где  - сумма износа в виде части стоимости основных фондов, перенесенная на себестоимость по нормам амортизации, р.

- сумма износа в виде части стоимости основных фондов, перенесенная на себестоимость по нормам амортизации, р.

Дата добавления: 2022-04-12; просмотров: 288;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине