Кредитно-банковская система. Инструменты денежно-кредитной политики.

Центральный банк

Особое место в банковской системе любой страны занимает Центральный банк. Несмотря на то, что законодательство разных стран по-разному определяет цели деятельности Центрального банка и функции, которые он выполняет, принципиально его место и роль в экономике сводятся к решению двух проблем:

1) он должен обеспечить стабильность функционирования банковской и денежной систем своей страны;

2) через регулирование деятельности коммерческих банков и денежного обращения Центральный банк во взаимодействии с правительством должен принимать все зависящие от него меры по обеспечению нормальных условий развития экономики в целом.

Цели и функции Центрального банка

Для решения двух этих проблем Закон Российской Федерации «О Центральном банке Российской Федерации» определяет основные цели деятельности Центрального банка Российской Федерации (Банка России).

1. Банк России должен принимать все необходимые меры, чтобы обеспечить устойчивость российской валюты — рубля. Это предполагает, что рубль должен сохранять стабильную покупательную способность и твердый валютный курс, т. е. более или менее устойчивую пропорцию, в которой он может быть обменен на валюты других стран.

2. Для достижения этой цели Банк России осуществляет ряд функций. Во взаимодействии с правительством он разрабатывает и проводит единую государственную кредитно-денежную политику. Важную роль здесь играет решение вопроса об эмиссии наличных денег: в зависимости от состояния экономики страны, размеров бюджетного дефицита, потребностей денежного обращения Центральный банк может увеличить, сократить или полностью прекратить выпуск в обращение новых банкнот.

3. Для обеспечения устойчивого валютного курса рубля Банк России осуществляет непосредственное валютное регулирование: он выполняет операции по покупке и продаже иностранной валюты, определяет для коммерческих банков и торговых фирм порядок осуществления расчетов с иностранными фирмами, выдает или отбирает лицензии на проведение операций с иностранной валютой.

4. Важной функцией Центрального банка является и осуществление контроля за деятельностью фирм по соблюдению законов Российской Федерации, касающихся операций с иностранной валютой.

5. Одна из главных целей деятельности Банка России состоит в развитии и укреплении банковской системы страны. При этом поскольку большая часть расчетов осуществляется при посредстве безналичных денег, т. е. при посредстве коммерческих банков, постольку укрепление банковской системы должно обеспечить эффективное и бесперебойное функционирование системы расчетов. В настоящее время наблюдаются такие зловещие явления, как кризис неплатежей, непомерно длительные сроки перевода безналичных денег, «исчезновение» громадных денежных сумм при их переводе (например, местным органам для возмещения ущерба от стихийных бедствий). Подобные явления свидетельствуют о том, что Банк России не смог обеспечить эффективного и бесперебойного функционирования системы расчетов.

Для достижения второй цели Банк России выполняет еще ряд функций: — он является кредитором коммерческих банков;

— устанавливает правила осуществления расчетов;

— устанавливает правила проведения банковских операций, а также правила бухгалтерского учета и отчетности для коммерческих банков;

— осуществляет регистрацию коммерческих банков, выдает им лицензии на их деятельность или в случае необходимости отзывает лицензии; производит надзор за их деятельностью.

Выполнение некоторых функций, например кредитование коммерческих банков, позволяет Банку России получать прибыль. Тем не менее получение прибыли не является целью деятельности Банка России.

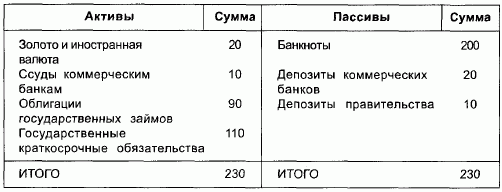

Центральный банк, как и любой банк, с одной стороны, привлекает денежные ресурсы, т. е. выполняет пассивные операции, а с другой — осуществляет вложения привлеченных денежных средств, т. е. выполняет активные операции. Это означает, что баланс Центрального банка также представляет собой единство двух сторон — пассивов и активов. Это показывает таблица 1.1.

Таблица 1.1. Баланс Центрального банка (в условных денежных единицах)

Как видно из этой таблицы, основным видом пассивов Центрального банка являются выпускаемые им банкноты. По своей природе они представляют собой долговые обязательства Центрального банка, его векселя. Это значит, что банкноты, которые в наших руках выступают в роли активов, для Банка России являются пассивами. В этом смысле каждый, имеющий в своем кармане, скажем, 100-рублевую купюру, вправе считать себя кредитором Банка России. Центральный банк, в отличие от коммерческого, не может обанкротиться, поэтому выпускаемые им банкноты отличаются от всех векселей частных фирм абсолютной надежностью. Благодаря этому банкноты имеют всеобщее доверие и могут служить в качестве общепризнанного средства платежа.

Важной статьей пассивов Центральных банков являются депозиты коммерческих банков. Эта статья отражает установленное Центральным банком правило, согласно которому коммерческий банк обязан держать свои резервы в Центральном банке.

Наконец, Центральный банк выступает в роли банка, обслуживающего правительство. Это означает, что правительство, как правило, в лице министерства финансов, имеет свой счет в Центральном банке. Поэтому все платежи, поступающие государству (например, взимаемые с фирм налоги), приходят на этот счет. В свою очередь, все платежи, которые производит правительство в связи с финансированием образования, науки, вооруженных сил и т.д., предполагают, что деньги с правительственного депозита в Центральном банке перечисляются на те или иные счета в коммерческих банках.

Активы Центральных банков представлены прежде всего государственным золотым запасом и валютными резервами. Хотя золото перестало выполнять функции денег, тем не менее оно обладает высокой ликвидностью. Благодаря этому оно может быть легко обращено в устойчивую и свободно конвертируемую валюту (это доллар, немецкая марка и др.). Наличие золотого запаса и валютных резервов играет важную роль в достижении цели по поддержанию устойчивости национальной валюты.

Для поддержания устойчивости банковской системы Центральный банк в ряде случаев предоставляет кредиты коммерческим банкам. В принципе, эти кредиты должны предназначаться для того, чтобы поддержать коммерческий банк, который испытывает временные трудности с оплатой своих долговых обязательств (например, вследствие банкротства одного из его крупных должников). В России вместе с тем имеет место и предоставление кредита коммерческим банкам, которые полученные деньги, в свою очередь, дают в кредит сельскохозяйственным, промышленным и прочим фирмам. Ссуды коммерческим банкам предполагают, что Центральный банк устанавливает определенную процентную ставку, которая называется учетной ставкой Центрального банка.

УЧЕТНАЯ СТАВКА ЦЕНТРАЛЬНОГО БАНКА - это ставка процента, под которую Центральный банк предоставляет коммерческим банкам кредит для покрытия временного недостатка их резервов.

Поскольку Банк России нередко предоставляет коммерческим банкам кредиты для финансирования тех или иных частных фирм, то учетную ставку Банка России принято называть ставкой рефинансирования.

Во всем мире Центральные банки играют роль кредиторов государства. Часть своих средств они вкладывают в выпускаемые государством облигации, т.е. долгосрочные долговые обязательства, и государственные краткосрочные обязательства. Наряду со ссудами коммерческим банкам, государственные ценные бумаги служат источником доходов Центрального банка. Однако Центральный банк приобретает государственные облигации и краткосрочные обязательства не для пополнения своего портфеля ценных бумаг, а для того, чтобы в дальнейшем разместить их среди населения и частных фирм, включая коммерческие банки.

Собственность на активы Центрального банка

Кто является собственником Центрального банка? Законодательство в разных странах отвечает на этот вопрос по-разному. Уставный капитал и все активы Банка России являются федеральной собственностью. Это, однако, не означает, что Банк России живет за счет средств государственного бюджета. Все свои расходы он полностью покрывает за счет собственных доходов. Он является юридическим лицом. При этом, несмотря на то, что Банк России, по существу, является собственностью государства, оно не несет ответственности по долговым обязательствам Банка, а Банк России не несет ответственности по долговым обязательствам государства. Таким образом, Банк России, как, впрочем, и другие Центральные банки в странах со сложившейся рыночной системой и демократическим строем, представляет собой самостоятельное в хозяйственном отношении финансовое предприятие.

В то же время мы не должны забывать, что Центральный банк держит в своих руках нити, при помощи которых он способен активнейшим образом воздействовать на экономику. Это его положение не идет ни в какое сравнение не только с положением любой фирмы, но даже с положением отдельных государственных структур (министерств, комитетов и т.д.). Поэтому управление Центральным банком и контроль за его деятельностью не может оставаться вне поля зрения высших органов государственной власти.

Банк России подотчетен Государственной Думе. Эта подотчетность заключается, во-первых, в том, что председатель Банка России назначается Думой по представлению Президента России; Дума назначает также членов совета директоров Банка. Во-вторых, председатель Банка представляет на рассмотрение Думы годовой отчет об итогах деятельности Банка. На заседаниях Думы рассматривается и обсуждается отчет о направлениях государственной кредитно-денежной политики. Банк России предоставляет Государственной Думе и Президенту Российской Федерации информацию о своей текущей деятельности, свои оценки и информацию об экономическом положении страны и по другим вопросам.

Как видно из этой таблицы, основным видом пассивов Центрального банка являются выпускаемые им банкноты. По своей природе они представляют собой долговые обязательства Центрального банка, его векселя. Это значит, что банкноты, которые в наших руках выступают в роли активов, для Банка России являются пассивами. В этом смысле каждый, имеющий в своем кармане, скажем, 100-рублевую купюру, вправе считать себя кредитором Банка России. Центральный банк, в отличие от коммерческого, не может обанкротиться, поэтому выпускаемые им банкноты отличаются от всех векселей частных фирм абсолютной надежностью. Благодаря этому банкноты имеют всеобщее доверие и могут служить в качестве общепризнанного средства платежа.

Важной статьей пассивов Центральных банков являются депозиты коммерческих банков. Эта статья отражает установленное Центральным банком правило, согласно которому коммерческий банк обязан держать свои резервы в Центральном банке.

Наконец, Центральный банк выступает в роли банка, обслуживающего правительство. Это означает, что правительство, как правило, в лице министерства финансов, имеет свой счет в Центральном банке. Поэтому все платежи, поступающие государству (например, взимаемые с фирм налоги), приходят на этот счет. В свою очередь, все платежи, которые производит правительство в связи с финансированием образования, науки, вооруженных сил и т.д., предполагают, что деньги с правительственного депозита в Центральном банке перечисляются на те или иные счета в коммерческих банках.

Активы Центральных банков представлены прежде всего государственным золотым запасом и валютными резервами. Хотя золото перестало выполнять функции денег, тем не менее оно обладает высокой ликвидностью. Благодаря этому оно может быть легко обращено в устойчивую и свободно конвертируемую валюту (это доллар, немецкая марка и др.). Наличие золотого запаса и валютных резервов играет важную роль в достижении цели по поддержанию устойчивости национальной валюты.

Для поддержания устойчивости банковской системы Центральный банк в ряде случаев предоставляет кредиты коммерческим банкам. В принципе, эти кредиты должны предназначаться для того, чтобы поддержать коммерческий банк, который испытывает временные трудности с оплатой своих долговых обязательств (например, вследствие банкротства одного из его крупных должников). В России вместе с тем имеет место и предоставление кредита коммерческим банкам, которые полученные деньги, в свою очередь, дают в кредит сельскохозяйственным, промышленным и прочим фирмам. Ссуды коммерческим банкам предполагают, что Центральный банк устанавливает определенную процентную ставку, которая называется учетной ставкой Центрального банка.

УЧЕТНАЯ СТАВКА ЦЕНТРАЛЬНОГО БАНКА - это ставка процента, под которую Центральный банк предоставляет коммерческим банкам кредит для покрытия временного недостатка их резервов.

Поскольку Банк России нередко предоставляет коммерческим банкам кредиты для финансирования тех или иных частных фирм, то учетную ставку Банка России принято называть ставкой рефинансирования.

Во всем мире Центральные банки играют роль кредиторов государства. Часть своих средств они вкладывают в выпускаемые государством облигации, т.е. долгосрочные долговые обязательства, и государственные краткосрочные обязательства. Наряду со ссудами коммерческим банкам, государственные ценные бумаги служат источником доходов Центрального банка. Однако Центральный банк приобретает государственные облигации и краткосрочные обязательства не для пополнения своего портфеля ценных бумаг, а для того, чтобы в дальнейшем разместить их среди населения и частных фирм, включая коммерческие банки.

Собственность на активы Центрального банка

Кто является собственником Центрального банка? Законодательство в разных странах отвечает на этот вопрос по-разному. Уставный капитал и все активы Банка России являются федеральной собственностью. Это, однако, не означает, что Банк России живет за счет средств государственного бюджета. Все свои расходы он полностью покрывает за счет собственных доходов. Он является юридическим лицом. При этом, несмотря на то, что Банк России, по существу, является собственностью государства, оно не несет ответственности по долговым обязательствам Банка, а Банк России не несет ответственности по долговым обязательствам государства. Таким образом, Банк России, как, впрочем, и другие Центральные банки в странах со сложившейся рыночной системой и демократическим строем, представляет собой самостоятельное в хозяйственном отношении финансовое предприятие.

В то же время мы не должны забывать, что Центральный банк держит в своих руках нити, при помощи которых он способен активнейшим образом воздействовать на экономику. Это его положение не идет ни в какое сравнение не только с положением любой фирмы, но даже с положением отдельных государственных структур (министерств, комитетов и т.д.). Поэтому управление Центральным банком и контроль за его деятельностью не может оставаться вне поля зрения высших органов государственной власти.

Банк России подотчетен Государственной Думе. Эта подотчетность заключается, во-первых, в том, что председатель Банка России назначается Думой по представлению Президента России; Дума назначает также членов совета директоров Банка. Во-вторых, председатель Банка представляет на рассмотрение Думы годовой отчет об итогах деятельности Банка. На заседаниях Думы рассматривается и обсуждается отчет о направлениях государственной кредитно-денежной политики. Банк России предоставляет Государственной Думе и Президенту Российской Федерации информацию о своей текущей деятельности, свои оценки и информацию об экономическом положении страны и по другим вопросам.

|

Коммерческие банки

Роль банков в рыночной экономике

Любой банк выступает в качестве финансового посредника между фирмами и домашними хозяйствами, имеющими свободные деньги, и теми фирмами и домашними хозяйствами, которые в них нуждаются. Иными словами, банк — финансовый посредник между кредиторами и заемщиками. Владельцы денег (кредиторы) дают взаймы деньги банку, который открывает им депозит, а полученные деньги он предоставляет в кредит своим заемщикам. Эти посреднические операции банков совершаются в самых различных формах и играют громадную роль в рыночной экономике. В чем она состоит?

Для ответа на этот вопрос надо учесть, что, с одной стороны, и у фирм, и у домашних хозяйств образуются и накапливаются значительные суммы временно свободных денег. У фирм это накапливаемые амортизационные отчисления, резервные фонды, часть прибыли, предназначенная для расширения дела, т. е. для финансирования новых инвестиций; фирмам требуются большие или меньшие денежные остатки для обеспечения текущих операций (регулярной выплаты заработной платы и дивидендов, оплаты поставок сырья, электроэнергии и т.д.). У домашних хозяйств это прежде всего сбережения части доходов, а также накопление денег для покупки предметов потребления длительного пользования (автомобилей, мебели) и для приобретения индивидуальных жилых домов.

С другой стороны, фирмы и домашние хозяйства, нуждающиеся в деньгах, вынуждены были бы их накапливать в течение длительного времени, иногда в течение многих лет, прежде чем они смогли бы инвестировать капитал в новые здания, закупить новейшее оборудование и т.д. Найти же кредитора без посредничества банка непросто.

Таким образом, выступая в роли посредников между кредиторами и заемщиками, банки превращают бездействующие наличные деньги в работающий капитал, который приносит доход; они открывают источники финансирования инвестиций, направляемых в развитие экономики; банки способствуют ускорению реализации производимой в стране продукции. Благодаря деятельности банков владельцы денег, открывая депозиты, получают дополнительные доходы; фирмы, пользуясь банковским кредитом, ускоряют инновационный процесс на своих заводах и укрепляют свои позиции в конкурентной борьбе, а потребители получают возможность быстрее удовлетворять свои потребности. Банкиры, являющиеся владельцами банков и управляющие ими, не претендуют на роль альтруистов. Банк — это частное коммерческое предприятие, которое, как правило, принадлежит акционерной компании; оно должно приносить прибыль и, следовательно, дивиденд его акционерам. Поэтому все частные банки принято называть коммерческими банками, в отличие от Центрального банка

Рассмотрение места коммерческих банков в рыночной экономике показывает, что все их операции подразделяются на две группы:

1) операции, направленные на мобилизацию денег, имеющихся у населения; эти операции называются пассивными;

2) операции, направленные на то, чтобы заставить мобилизованные деньги работать, предоставив их в кредит фирмам и домашним хозяйствам; эти операции называются активными.

Пассивные операции банка

Создание нового коммерческого банка в любом случае начинается с того, что его владелец — акционерное общество — должен инвестировать известную сумму собственного капитала. Этот капитал называется уставным капиталом. Строго говоря, к уставному капиталу относятся не только деньги, которые вносятся в кассу банка, но и деньги, которые вкладываются в строительство здания, в оборудование, сейфы и т. д. Но в целях некоторого упрощения нашего анализа эта часть собственного капитала банка не будет приниматься во внимание. Заметной роли при рассмотрении деятельности банка это не сыграет.

Вложение акционерами собственных денег в банк относится к числу пассивных операций. Принципиально любой вклад учредителей банка не отличается от вкладов других лиц.

Однако решающее значение в начале деятельности банка имеет успех в привлечении вкладов тех лиц, которые не являются его учредителями. Достижение успеха в этом деле возможно лишь при условии доверия вкладчиков к данному банку. Поскольку любой коммерческий банк испытывает конкуренцию других банков, постольку менеджеры должны суметь убедить вкладчиков в надежности своего банка, в том, что деньги, положенные на депозит, не будут утрачены. Престиж банка и доверие к нему со стороны вкладчиков являются важным фактором его конкурентоспособности и успеха в борьбе за привлечение вкладов.

Существенную роль играет и величина процентной ставки. Привлекательность банка тем выше, чем больше ставка процента по вкладу. Однако многие вкладчики предпочтут доверить свои деньги надежному банку, выплачивающему небольшой процент, нежели банку с сомнительной репутацией, но установившему высокую ставку. Любому вкладчику приходится выбирать между большим доходом и большим риском, с одной стороны, и небольшим доходом и минимальным риском — с другой.

Большое значение для привлечения вкладов имеет предоставление вкладчикам различных льгот: предпочтение вкладчику при открытии ему долгосрочного кредита, бесплатное выполнение некоторых банковских услуг, консультации по поводу долгосрочных вложений денег и др

Активные операции банка

К числу активных операций банка относятся в первую очередь банковские ссуды.

Коммерческие банки предоставляют ссуды нефинансовым фирмам (промышленным, строительным, торговым и т. д.) в виде кредитов. Открывая кредит какой-либо фирме, банк, естественно, исходит из принципа возвратности. Поэтому кредиты предоставляются, как правило, под залог тех или иных ценностей: недвижимости (земельный участок, здание), оборудования, товарных запасов, ценных бумаг. Вместо залога заемщик может представить поручительство другой фирмы, которая тем самым берет на себя ответственность за возврат денег, полученных в ссуду. При заключении крупных международных контрактов в роли поручителя нередко выступает государство.

Решая вопрос о кредитовании фирмы, менеджеры банка собирают необходимую информацию о ее финансовом положении, анализируют ее отчетную документацию, бизнес- план, размеры и динамику ее доходов и расходов. Решающее значение для общего вывода, который делается на основе полученной информации, имеет вопрос о платежеспособности фирмы, о ее деловой репутации и ее способности возвратить полученный кредит и выплатить проценты.

Если руководство банка приходит к выводу о возможности предоставления кредита данному клиенту, то выплаты денег распределяются на несколько этапов в течение определенного срока. В этом случае для клиента открывается кредитная линия, которая предполагает, что он в течение установленного срока получает от банка деньги без дополнительных проверок его платежеспособности.

Для любого банка большое значение имеет вопрос о сроках кредита. Обычно кредиты, которые предоставляются под залог запасов готовой продукции, сырья и т.д. или при условии поручительства, носят краткосрочный характер. Такого рода ссуды предназначены для содействия текущим операциям фирмы (закупки сырья, выплаты заработной платы) до того, как будет получен доход от продажи выпускаемой продукции или оплаты ее потребителем.

Несколько иную природу носит долгосрочный кредит. Он, как правило, предоставляется для финансирования инвестиций в новое строительство и для перехода на новую технологию. В этом случае залогом служит недвижимость, а сама эта форма кредита получила название ипотечного кредита. Естественным условием ипотечного кредита является собственность клиента на имущество, служащее в качестве залога. Следовательно, наличие частной собственности выступает решающим условием ипотечного кредита, и в этом аспекте оно также играет существенную роль в финансировании инвестиций в новую технику и технологию. Некоторые коммерческие банки осуществляют операции, получившие название лизинга. Лизинг предполагает, что банк приобретает оборудование, которое он сдает в аренду своему клиенту с последующим правом выкупа арендуемого оборудования.

К числу активных операций относится и покупка ценных бумаг (инвестиции в ценные бумаги): в первую очередь это относится к приобретению государственных (федеральных и муниципальных) облигаций и краткосрочных обязательств, а также облигаций и акций частных фирм. При этом банки играют важную роль в размещении государственных ценных бумаг. Значительная часть государственных облигаций, находящихся в портфеле банков, предназначена именно для их последующей продажи вкладчикам и другим клиентам банка.

Баланс коммерческого банка

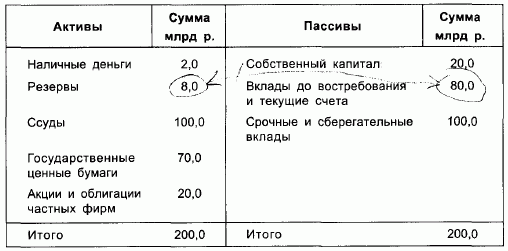

Выполнение банками функции по привлечению денежных средств и по их размещению находит свое отражение в структуре их баланса, который представляет собой единство двух составных частей: левая его часть показывает общую сумму и структуру активов банка; правая часть — сумму и структуру его пассивов (см. табл.1.2).

Таблица 1.2. Баланс коммерческого банка

Активы банка — это сумма его денежных средств, как наличных, так и безналичных, и ценных бумаг, в которые были инвестированы денежные средства банка. Еще раз оговоримся, что к активам банка относятся и такие материальные ценности, как стоимость зданий и оборудования, которые в представленной таблице не учтены. Пассивы — это сумма долговых обязательств банка, которые образовались в результате привлечения денежных средств.

Правая часть баланса прежде всего показывает, что учредители банка, формируя пассивы, вложили свой капитал на сумму 20,0 млрд р. Основная часть пассивов — это деньги, внесенные вкладчиками. При этом 80 млрд р. должны быть выданы вкладчикам по их первому требованию. 100 млрд р. — долговые обязательства банка, сроки погашения которых точно зафиксированы, что позволяет банку определить, какими суммами он должен располагать в тот или иной момент времени, чтобы обеспечить свою платежеспособность.

Означает ли это, что условия привлечения вкладов до востребования и текущих счетов ставят банк в ситуацию полной неопределенности? Положительный ответ на этот вопрос был бы ошибочным. На текущие счета клиентов регулярно поступают доходы, получаемые вкладчиками; одновременно владельцы вкладов столь же регулярно расходуют какую-то часть этих доходов. В результате приток и отток денег создают устойчивое динамическое равновесие, как следствие этого образуется столь же устойчивый денежный остаток на текущих счетах. Заметим, что чем больше банк, чем большую сумму вкладов он привлекает и чем большее число физических и юридических лиц становятся его постоянными клиентами, тем стабильнее оказывается сумма этого остатка.

Привлеченные банком 200 млрд р. не должны праздно лежать в виде бездействующего денежного капитала. Эти деньги должны «работать», приносить доход, и левая часть баланса показывает, куда вложены привлеченные деньги. Банкир рассчитывает, что государственные ценные бумаги, акции и облигации частных фирм принесут банку доходы в виде процентов по ссудам и облигациям, а также дивидендов по акциям. Вложения банков в эти активы предполагают, что банк является владельцем долговых обязательств тех юридических и физических лиц, которые получили ссуды или эмитировали ценные бумаги.

Небольшой, но достаточно важной статьей активов является денежная наличность. Она необходима, во-первых, для того, чтобы выполнять все операции по выплате наличности по требованиям клиентов; во-вторых, наличные деньги играют роль резерва на случай, если требования вкладчиков по тем или иным причинам превысят обычную норму.

Однако основную роль в обеспечении устойчивости банка играют специально создаваемые банковские резервы. Необходимость образования этих резервов обусловлена тем, что ни один банк не гарантирован от «набега» вкладчиков, вызванного финансовой паникой, банкротством крупных заемщиков банка и тому подобными причинами. В силу этого банк может оказаться несостоятельным и будет вынужден прекратить платежи по своим долговым обязательствам. При наличии же значительных резервов банк окажется способен компенсировать эти негативные события деловой конъюнктуры и даже в неблагоприятных условиях безотказно выполнять все свои текущие операции.

Но было бы неразумно держать значительные суммы активов в виде бездействующих денежных средств. Поэтому в современных условиях банковские резервы (исключая, естественно, необходимую банку денежную наличность) представляют собой вклады в Центральный банк страны. Эти резервы являются обязательными для каждого коммерческого банка, и их размер обычно определяется в законодательном порядке или устанавливается решением правления Центрального банка. Величина резервов устанавливается на основе нормы резервов, или уровня резервных требований.

НОРМА РЕЗЕРВОВ — это установленное Центральным банком отношение суммы резервов к сумме вкладов до востребования.

Предположим, что Центральный банк установил уровень резервных требований, равный 10%. Тогда банк, который сделал резервный депозит в Центральный банк на сумму 8 млрд р., имеет право привлекать вклады до востребования на сумму, которая не превышает 80 млрд р. Именно такая норма резервных требований подразумевается и в структуре баланса, представленного в табл.

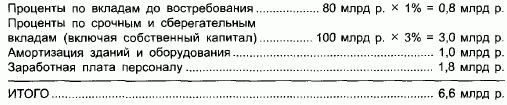

Банк, как и любое коммерческое предприятие, осуществляет свою деятельность с целью получения прибыли. Основная часть прибыли банка образуется за счет того, что доходы от активных операций (проценты по ссудам, по облигациям и дивиденды по акциям) превышают расходы, связанные с выплатой процентов по вкладам и с издержками банковской деятельности (амортизация зданий и оборудования, заработная плата персонала, потери от невозврата долгов и т.д.).

Превышение доходов от активных операций над расходами образуется за счет того, что процентные ставки по депозитам меньше, чем процентные ставки по ссудам, облигациям и норма дивиденда по акциям. Проиллюстрируем образование банковской прибыли на цифрах, приведенных в табл.

Предположим, что процентная ставка по текущим счетам и вкладам до востребования — 1%; по срочным и сберегательным вкладам — 3%; амортизация зданий и оборудования составила 1 млрд р. и заработная плата персоналу банка — 1,8 млрд р. Тогда общая сумма расходов банка будет равна:

Активы банка — это сумма его денежных средств, как наличных, так и безналичных, и ценных бумаг, в которые были инвестированы денежные средства банка. Еще раз оговоримся, что к активам банка относятся и такие материальные ценности, как стоимость зданий и оборудования, которые в представленной таблице не учтены. Пассивы — это сумма долговых обязательств банка, которые образовались в результате привлечения денежных средств.

Правая часть баланса прежде всего показывает, что учредители банка, формируя пассивы, вложили свой капитал на сумму 20,0 млрд р. Основная часть пассивов — это деньги, внесенные вкладчиками. При этом 80 млрд р. должны быть выданы вкладчикам по их первому требованию. 100 млрд р. — долговые обязательства банка, сроки погашения которых точно зафиксированы, что позволяет банку определить, какими суммами он должен располагать в тот или иной момент времени, чтобы обеспечить свою платежеспособность.

Означает ли это, что условия привлечения вкладов до востребования и текущих счетов ставят банк в ситуацию полной неопределенности? Положительный ответ на этот вопрос был бы ошибочным. На текущие счета клиентов регулярно поступают доходы, получаемые вкладчиками; одновременно владельцы вкладов столь же регулярно расходуют какую-то часть этих доходов. В результате приток и отток денег создают устойчивое динамическое равновесие, как следствие этого образуется столь же устойчивый денежный остаток на текущих счетах. Заметим, что чем больше банк, чем большую сумму вкладов он привлекает и чем большее число физических и юридических лиц становятся его постоянными клиентами, тем стабильнее оказывается сумма этого остатка.

Привлеченные банком 200 млрд р. не должны праздно лежать в виде бездействующего денежного капитала. Эти деньги должны «работать», приносить доход, и левая часть баланса показывает, куда вложены привлеченные деньги. Банкир рассчитывает, что государственные ценные бумаги, акции и облигации частных фирм принесут банку доходы в виде процентов по ссудам и облигациям, а также дивидендов по акциям. Вложения банков в эти активы предполагают, что банк является владельцем долговых обязательств тех юридических и физических лиц, которые получили ссуды или эмитировали ценные бумаги.

Небольшой, но достаточно важной статьей активов является денежная наличность. Она необходима, во-первых, для того, чтобы выполнять все операции по выплате наличности по требованиям клиентов; во-вторых, наличные деньги играют роль резерва на случай, если требования вкладчиков по тем или иным причинам превысят обычную норму.

Однако основную роль в обеспечении устойчивости банка играют специально создаваемые банковские резервы. Необходимость образования этих резервов обусловлена тем, что ни один банк не гарантирован от «набега» вкладчиков, вызванного финансовой паникой, банкротством крупных заемщиков банка и тому подобными причинами. В силу этого банк может оказаться несостоятельным и будет вынужден прекратить платежи по своим долговым обязательствам. При наличии же значительных резервов банк окажется способен компенсировать эти негативные события деловой конъюнктуры и даже в неблагоприятных условиях безотказно выполнять все свои текущие операции.

Но было бы неразумно держать значительные суммы активов в виде бездействующих денежных средств. Поэтому в современных условиях банковские резервы (исключая, естественно, необходимую банку денежную наличность) представляют собой вклады в Центральный банк страны. Эти резервы являются обязательными для каждого коммерческого банка, и их размер обычно определяется в законодательном порядке или устанавливается решением правления Центрального банка. Величина резервов устанавливается на основе нормы резервов, или уровня резервных требований.

НОРМА РЕЗЕРВОВ — это установленное Центральным банком отношение суммы резервов к сумме вкладов до востребования.

Предположим, что Центральный банк установил уровень резервных требований, равный 10%. Тогда банк, который сделал резервный депозит в Центральный банк на сумму 8 млрд р., имеет право привлекать вклады до востребования на сумму, которая не превышает 80 млрд р. Именно такая норма резервных требований подразумевается и в структуре баланса, представленного в табл.

Банк, как и любое коммерческое предприятие, осуществляет свою деятельность с целью получения прибыли. Основная часть прибыли банка образуется за счет того, что доходы от активных операций (проценты по ссудам, по облигациям и дивиденды по акциям) превышают расходы, связанные с выплатой процентов по вкладам и с издержками банковской деятельности (амортизация зданий и оборудования, заработная плата персонала, потери от невозврата долгов и т.д.).

Превышение доходов от активных операций над расходами образуется за счет того, что процентные ставки по депозитам меньше, чем процентные ставки по ссудам, облигациям и норма дивиденда по акциям. Проиллюстрируем образование банковской прибыли на цифрах, приведенных в табл.

Предположим, что процентная ставка по текущим счетам и вкладам до востребования — 1%; по срочным и сберегательным вкладам — 3%; амортизация зданий и оборудования составила 1 млрд р. и заработная плата персоналу банка — 1,8 млрд р. Тогда общая сумма расходов банка будет равна:

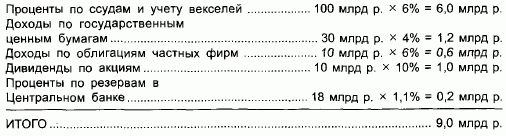

Предположим далее, что процентная ставка по ссудам и учету векселей равна 6%; по государственным ценным бумагам — 4%; по облигациям частных фирм — 6%; по резервам Центрального банка — 1,1% и норма дивиденда — 10%. Тогда общая сумма доходов банка составит:

Предположим далее, что процентная ставка по ссудам и учету векселей равна 6%; по государственным ценным бумагам — 4%; по облигациям частных фирм — 6%; по резервам Центрального банка — 1,1% и норма дивиденда — 10%. Тогда общая сумма доходов банка составит:

Таким образом, банк получит прибыль 9,0 млрд p. — 6,6 млрд p. = 2,4 млрд p.

Таким образом, банк получит прибыль 9,0 млрд p. — 6,6 млрд p. = 2,4 млрд p.

|

| РЕЗЮМЕ В рыночной экономике деньги выполняют ряд функций: они служат в качестве средства обмена товаров и услуг, выступают как средство измерения их стоимости, служат в качестве средства образования и накопления сбережений, являются средством платежа. Выполнение любой из этих функций предполагает, что при помощи денег совершаются или должны совершаться платежи. Поэтому деньги — это общепризнанное средство платежа, которое безусловно принимается при оплате любых объектов купли-продажи, при совершении любых платежных операций и которое служит в качестве средства образования и накопления сбережений. На первых этапах развития рыночной системы в экономике функционировали преимущественно товарные деньги, в роли которых выступали золото и серебро. В XIX в. все возрастающее значение приобретают кредитные деньги, представленные банкнотами, являющимися долговыми обязательствами банков. В целях стабилизации экономики, и прежде всего денежного хозяйства, право выпуска банкнот (эмиссии) стало прерогативой Центрального банка. Во второй половине XIX — начале XX в. в ряде стран (Великобритания, Россия, Франция и др.) банкноты беспрепятственно разменивались Центральными банками на золотые монеты (система золотомонетного стандарта). После первой мировой войны на смену золотомонетному стандарту пришел золотослитковый стандарт, предполагавший разменность банкнот на золотые слитки и вытеснение золота из обращения. Важным шагом в развитии денег и денежной системы явились установленные в 1944 г. принципы, согласно которым валюты всех стран мира, кроме доллара США и английского фунта стерлингов, перестали непосредственно размениваться на золото. Непосредственную разменность с очень сильными ограничениями практически сохранил только доллар США. В 70-е гг. доллар утратил эту свою привилегию. Это означало, что золото утратило роль денег, произошла его демонетизация. Кредитные деньги существуют в двух формах: в форме наличных банкнот и в форме безналичных денег, представляющих собой депозиты фирм и домашних хозяйств в коммерческих банках. Важнейшим свойством денег является их высокая ликвидность, т. е. способность непосредственно служить в качестве средства платежа. Абсолютной ликвидностью обладают наличные деньги и депозиты до востребования. В условиях развитой рыночной экономики ни банкноты, ни безналичные деньги не могут существовать и функционировать без банков, выступающих в качестве финансовых посредников между кредиторами и заемщиками. Операции любого банка подразделяются на пассивные, которые направлены на привлечение имеющихся в экономике свободных денег, и активные, которые направлены на то, чтобы заставить работать мобилизованные денежные средства, т. е. привлеченные деньги вкладываются в ценные бумаги, предоставляются в кредит. Выполняемые банком операции находят свое отражение в структуре банковского баланса, т. е. счета его пассивов и активов. Пассивы представлены его собственным капиталом и долговыми обязательствами в виде депозитов до востребования и срочных и сберегательных депозитов. Активы банка существуют в виде наличных денег, резервных депозитов в Центральном банке, ссуд фирмам и населению, государственных ценных бумаг, акций и облигаций частных фирм. Коммерческие банки осуществляют свою деятельность с целью получения прибыли. Она складывается за счет разницы между доходом, получаемым банком в виде процентов по ссудам и облигациям, а также в виде дивидендов по акциям, и теми затратами, которые несет банк, по выплате процентов по депозитам, а также по оплате труда банковских служащих, в связи с износом его оборудования и т. д. Особое место в банковской системе любой страны занимает Центральный банк. Одна из важнейших целей деятельности Центрального банка заключается в защите и обеспечении устойчивости валюты своей страны. Другая, столь же важная, цель его деятельности состоит в развитии и укреплении банковской системы, в обеспечении эффективного и бесперебойного функционирования системы расчетов. Центральный банк производит эмиссию денег, устанавливает обязательные нормы резервов для коммерческих банков, выступает в роли агента правительства, осуществляет ряд других функций, благодаря которым он способен выполнять стоящие перед ним задачи. Уставный капитал и все другие активы Банка России являются федеральной собственностью. Контрольные вопросы и задания 1. Объясните, в чем состоит преимущество обмена, осуществляемого при помощи денег, по сравнению с бартерной экономикой. Возможно ли в современных условиях существование бартерной экономики? 2. Укажите, чем кредитные деньги отличаются от товарных денег и чем современные банкноты отличаются от банкнот, которые обращались в XIX — начале XX в. 3. В чем состоит понятие ликвидности? Почему наличные деньги обладают абсолютной ликвидностью? 4. Что представляет собой современная структура денежной массы, циркулирующей в экономике? Укажите, какие вам известны денежные агрегаты. 5. Объясните, с какой целью Центральный банк устанавливает для коммерческих банков норму обязательных резервов. 6. Объясните, как образуется прибыль коммерческих банков. 7. Заинтересован ли коммерческий банк в привлечении значительных сумм вкладов? Если да, то почему? 8. Какую роль играет Центральный банк в рыночной экономике? 9. Чем отличается структура пассивов и активов Центрального банка от структуры пассивов и активов коммерческих банков? |

Для ответов на вопросы используйте материал из Учебно-методического комплекса по теме 22 «Кредитно-банковская система. Инструменты денежно-кредитной политики» и учебник Самуэльсона.

| <== предыдущая лекция | | | следующая лекция ==> |

| Насилие над пожилыми людьми | | | Загальна характеристика воєнної літератури |

Дата добавления: 2020-04-12; просмотров: 993;

Поиск по сайту

Узнать еще

- АБРАЗИВНЫЕ ИНСТРУМЕНТЫ

- Авторитарная политическая система.

- Балластно-осушительная система.

- Банковская система. Происхождение и функции банков

- Бюджетно-налоговая политика: цели, инструменты, виды, эффективность.

- Бюджетный состав и бюджетная система.

- ВЕГЕТАТИВНАЯ (АВТОНОМНАЯ) НЕРВНАЯ СИСТЕМА.

- Визуальные инструменты для работы с родовыми функциями

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине